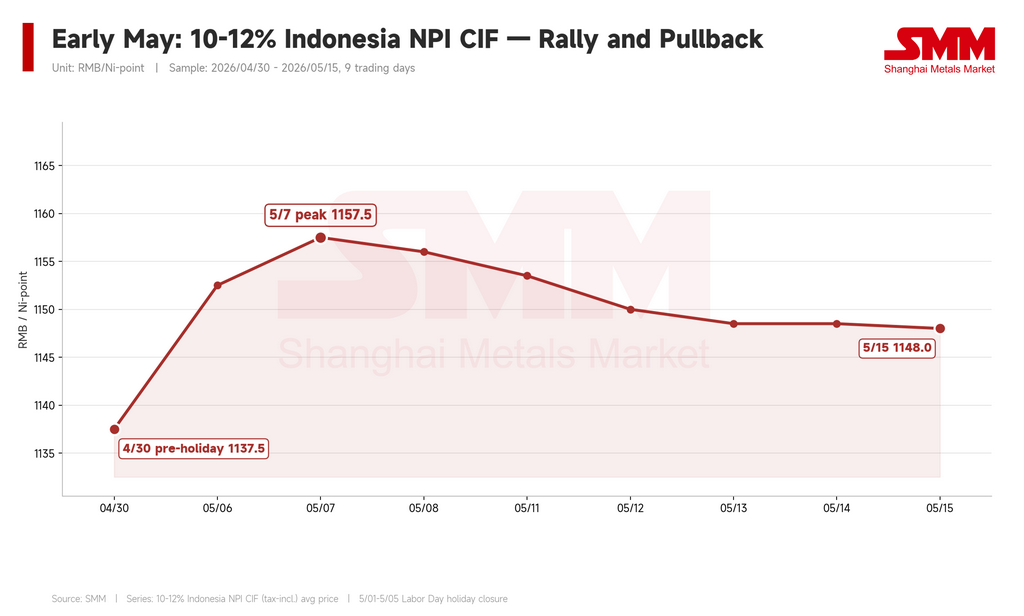

A alta que levou os preços do Ferro-Gusa de Níquel (NPI) para cima no final de abril não colapsou no início de maio — mas parou de avançar. O NPI indonésio (teor de 10–12% Ni, DDP China) teve média de aproximadamente US$ 170/ponto Ni (RMB 1.157,5/ponto Ni) em 7 de maio, acima dos US$ 167/ponto Ni (RMB 1.137,5/ponto Ni) do final de abril. Mas a máxima não se sustentou. Em 15 de maio, os preços haviam recuado para cerca de US$ 169/ponto Ni (RMB 1.148/ponto Ni).

O mercado passou de uma alta consensual para o que pode ser melhor descrito como uma "fase de validação de preços elevados". A questão não é mais se as usinas aceitarão preços mais altos de NPI — elas já aceitaram no final de abril. A questão agora é se continuarão aceitando à medida que as condições que justificaram esses preços se deterioram uma a uma.

O último impulso da alta — e por que atingiu o pico

O NPI continuou subindo imediatamente após o feriado do Dia do Trabalho. Os vendedores retornaram com ofertas de US$ 172–176/ponto Ni (RMB 1.170–1.200/ponto Ni), particularmente para material premium acima de 11,5% Ni. Três fatores sustentaram brevemente o sentimento altista.

Primeiro, a âncora de preço já havia sido redefinida. Múltiplas transações acima de US$ 169/ponto Ni (RMB 1.150/ponto Ni) foram confirmadas no final de abril, dando confiança aos vendedores para pressionar mais. Segundo, os estoques portuários permaneceram apertados — os estoques de NPI nos portos chineses caíram de 345.000 t em 30 de abril para 315.000 t em 7 de maio, uma redução de 30.000 t em uma única semana. Terceiro, o material de alto teor (12–14% Ni) permaneceu escasso, com esses graus sendo negociados a aproximadamente US$ 175/ponto Ni (RMB 1.190/ponto Ni), e o material de teor ultra-alto (≥14% Ni) precificado próximo a US$ 177/ponto Ni (RMB 1.202,5/ponto Ni).

Mas o nível de US$ 176/ponto Ni provou ser mais uma aspiração dos vendedores do que um preço de equilíbrio de mercado para o material padrão de 10–12%. As transações convencionais ficaram bem abaixo disso, e o pico do início de maio foi efêmero.

O níquel refinado recuou — mas o NPI não acompanhou

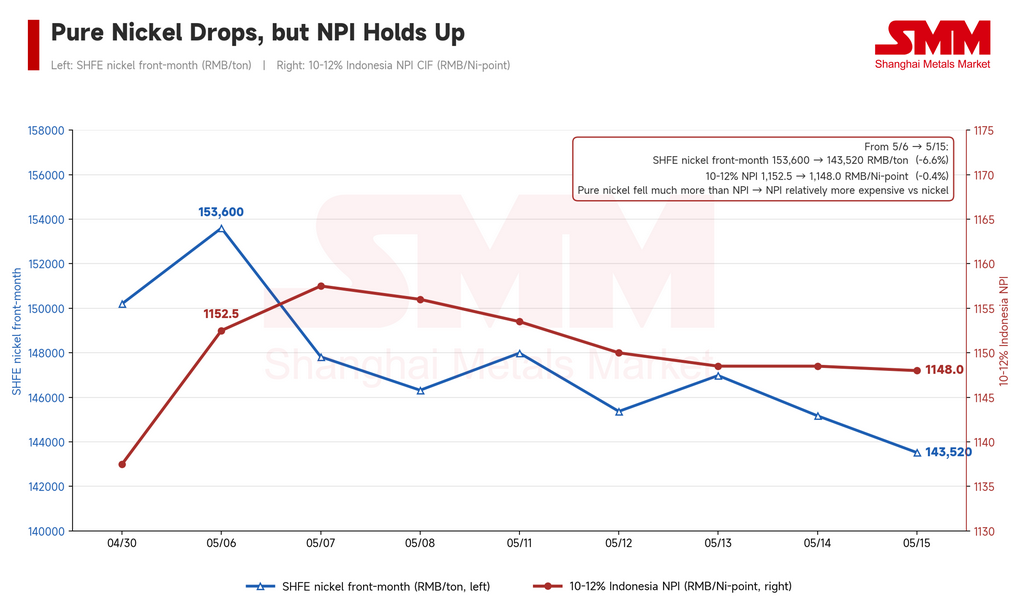

A mudança mais importante no início de maio veio do contrato de níquel da SHFE. Os futuros de níquel do mês mais próximo caíram de aproximadamente US$ 22.555/t (RMB 153.600/t) em 6 de maio para cerca de US$ 21.074/t (RMB 143.520/t) em 15 de maio — um declínio de aproximadamente 6,6%.

Os preços do NPI, no entanto, mal se moveram. Isso criou uma dinâmica crítica de reprecificação: o NPI tornou-se mais caro em relação ao níquel refinado.

O desconto do NPI em relação ao níquel eletrolítico — uma métrica amplamente acompanhada na China que mede quão "barato" o NPI é em comparação com o níquel puro por ponto de níquel — conta a história claramente. Em 30 de abril, o NPI era negociado com um desconto de aproximadamente US$ 53/ponto Ni (RMB 361/ponto Ni) em relação ao níquel refinado. Em 6 de maio, esse desconto ampliou-se brevemente para US$ 55/ponto Ni (RMB 376/ponto Ni). Mas à medida que os futuros de níquel caíram e o NPI se manteve firme, o desconto estreitou-se rapidamente: para US$ 47/ponto Ni (RMB 322/ponto Ni) em 7 de maio e apenas US$ 42/ponto Ni (RMB 284/ponto Ni) em 15 de maio.

A implicação é direta. No final de abril, a alta dos preços do níquel havia aberto espaço para o NPI acompanhar — o níquel refinado estava efetivamente puxando o NPI para cima. Mas quando o níquel reverteu, esse suporte externo desapareceu. Se o NPI insiste em manter níveis elevados enquanto o metal de referência cai, as usinas começam a questionar a proposta de valor. O níquel refinado não é mais o vento favorável do NPI; está se tornando o referencial dos compradores para pressionar por reduções.

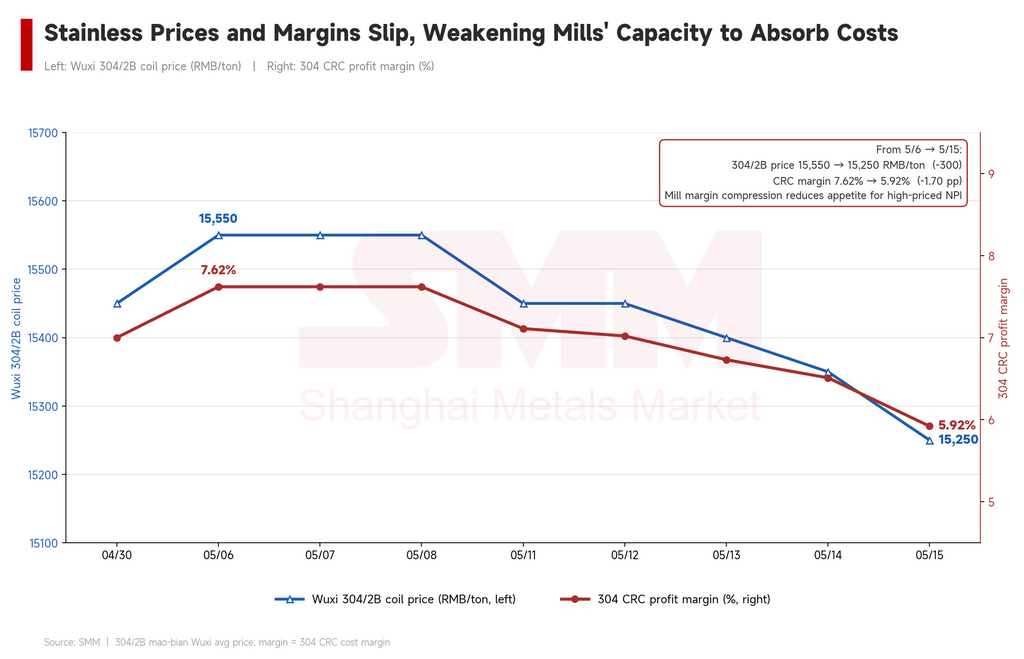

Margens do aço inoxidável se estreitam, enfraquecendo a capacidade das usinas de absorver matéria-prima de alto custo

O segundo pilar de suporte que está se dissipando: a rentabilidade do aço inoxidável.

A alta do NPI no final de abril foi sustentada pela melhora das margens das usinas — os preços do aço inoxidável estavam subindo e as usinas podiam pagar mais por matérias-primas. Essa equação mudou. Dados da SMM mostram que a bobina laminada a frio 304/2B de Wuxi (borda aparada) teve média de cerca de US$ 2.283/t (RMB 15.550/t) no início de maio antes de cair para aproximadamente US$ 2.239/t (RMB 15.250/t) em 15 de maio — uma queda de aproximadamente US$ 44/t (RMB 300/t) em relação ao pico recente.

Correspondentemente, as margens do 304 laminado a frio caíram de 7,62% no início de maio para 5,92% em 15 de maio. As margens permanecem positivas — as usinas ainda são lucrativas — mas a trajetória é inequivocamente descendente. À medida que as margens se comprimem, a disposição das usinas em aceitar NPI a preços elevados diminui. Elas começam a mudar do modo "garantir suprimento a qualquer custo" de volta para o modo "otimizar custo de aquisição".

Preços da sucata caem, dando às usinas nova munição para pressionar o NPI

O mercado de sucata adicionou uma terceira fonte de pressão. No final de abril, a alta dos preços do aço inoxidável também havia puxado a sucata para cima, comprimindo o prêmio de custo do NPI sobre a sucata e temporariamente tornando o NPI mais competitivo na economia de forno. Isso deu às usinas menos razão para resistir aos aumentos de preço do NPI.

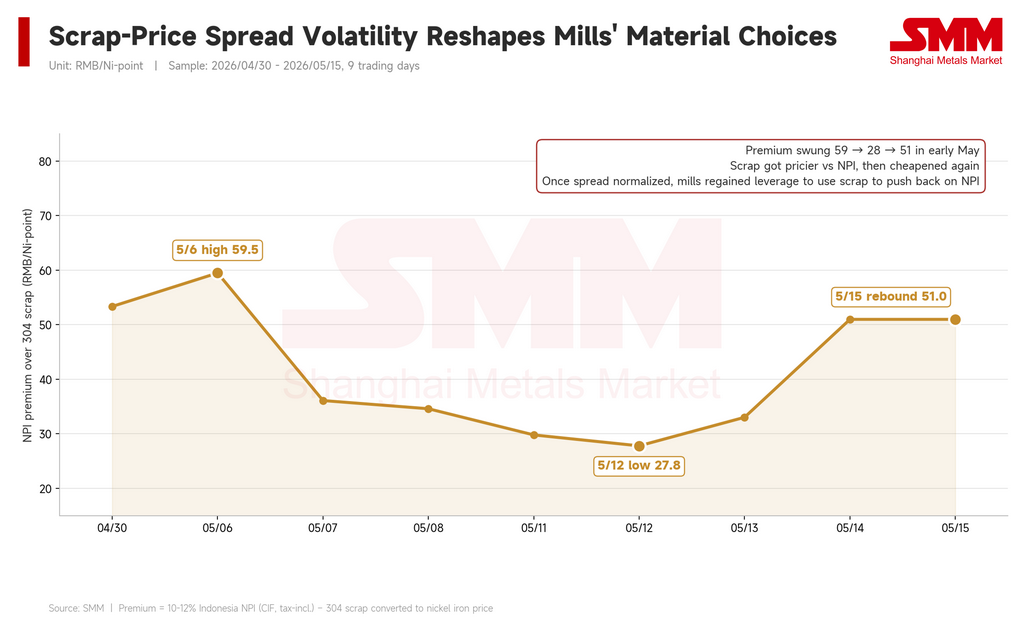

Mas no início de maio, com o enfraquecimento dos preços do aço inoxidável, a sucata acompanhou. A sucata de aço inoxidável grau 304 em Xangai caiu de aproximadamente US$ 1.593/t (RMB 10.850/t) no início de maio para cerca de US$ 1.564/t (RMB 10.650/t) em 15 de maio. O prêmio do NPI sobre a sucata em base equivalente de níquel, que havia se comprimido para apenas US$ 4,1/ponto Ni (RMB 27,8/ponto Ni) em 12 de maio, ampliou-se novamente para US$ 7,5/ponto Ni (RMB 50,98/ponto Ni) em 15 de maio.

A dinâmica é clara: quando a sucata fica mais barata, ela ressurge como alternativa viável — e como alavanca que as usinas podem usar para pressionar os vendedores de NPI. No final de abril, as usinas tinham opções limitadas de resistência baseadas em sucata. Em meados de maio, essa ferramenta está de volta em suas mãos.

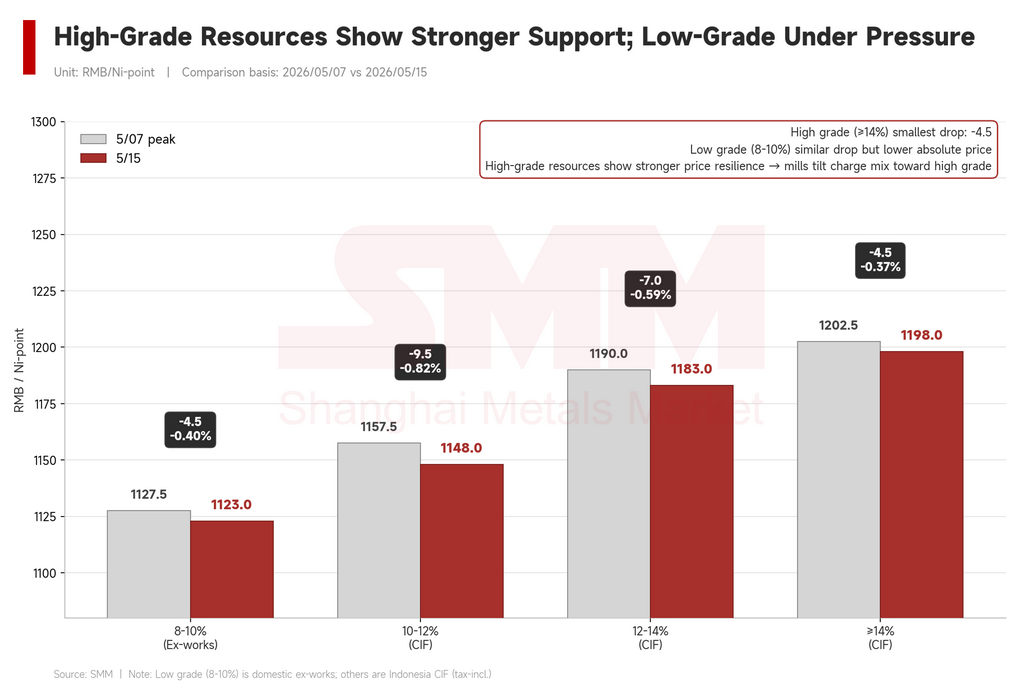

Alto teor se sustenta, baixo teor sofre — a divergência por grau persiste

Nem todo NPI enfraqueceu igualmente. A divergência por grau que vem se construindo há meses permaneceu firmemente estabelecida.

O NPI indonésio padrão de 10–12% caiu de US$ 170/ponto Ni para US$ 169/ponto Ni no período. O material de maior teor de 12–14% recuou de US$ 175/ponto Ni (RMB 1.190/ponto Ni) para US$ 174/ponto Ni (RMB 1.183/ponto Ni). O material de teor ultra-alto ≥14% deslizou marginalmente de US$ 177/ponto Ni (RMB 1.202,5/ponto Ni) para US$ 176/ponto Ni (RMB 1.198/ponto Ni). Quanto maior o teor, menor o recuo.

Enquanto isso, o NPI de baixo teor produzido domesticamente (8–10% Ni) caiu de aproximadamente US$ 166/ponto Ni (RMB 1.127,5/ponto Ni) para US$ 165/ponto Ni (RMB 1.123/ponto Ni). O declínio absoluto parece modesto, mas em um ambiente de preços elevados, a elasticidade transacional e o poder de barganha do material de baixo teor são visivelmente mais fracos do que as alternativas de alto teor. Usinas operando sob pressão de margem priorizam eficiência de carga e custo abrangente — pagarão mais por material de 12%+ mas pressionarão fortemente qualquer coisa abaixo de 10%.

A história estrutural permanece inalterada: alto teor está apertado e sustentado; baixo teor enfrenta pressão de venda persistente.

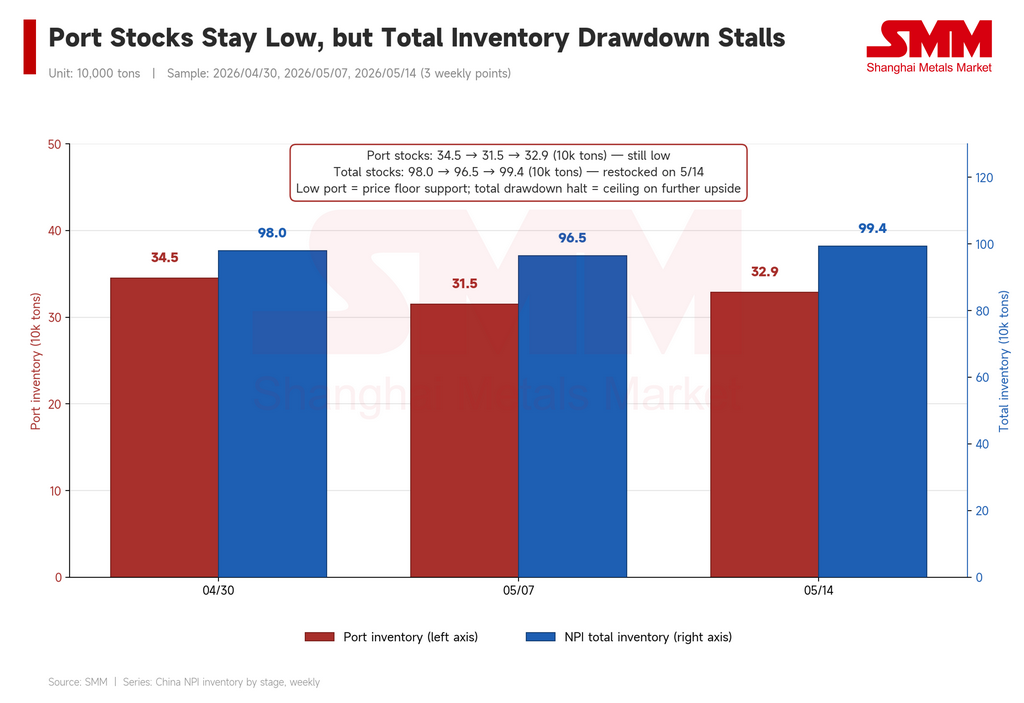

Estoques fornecem um piso — não uma plataforma de lançamento

Os estoques portuários recuperaram-se modestamente de suas mínimas do início de maio — subindo de 315.000 t em 7 de maio para 329.000 t em 14 de maio — mas permaneceram abaixo dos níveis do final de abril. Os estoques totais de NPI (portuários mais interiores) caíram para 965.000 t em 7 de maio antes de se recuperarem para 993.800 t em 14 de maio, com os dias de cobertura de estoque mantendo-se estáveis em torno de 25 dias.

A conclusão: o material disponível nos portos — especialmente estoque negociável de alto teor — permanece limitado, o que é suficiente para impedir que os vendedores capitulem. Mas os estoques totais pararam de diminuir, o que significa que o impulso de reabastecimento pós-feriado se dissipou. Estoques baixos podem defender um piso de preço, mas sozinhos não conseguem empurrar o material padrão de 10–12% em direção ao nível de US$ 176/ponto Ni que os vendedores almejam — não quando níquel, margens e sucata estão todos se movendo na direção oposta.

Perspectiva: um mercado em impasse

O início de maio marcou uma transição de compras impulsionadas por momentum para descoberta de preço sob restrições crescentes. O cenário altista não está morto — os estoques portuários permanecem enxutos, o material de alto teor é genuinamente escasso e algumas usinas ainda precisam cobrir necessidades de junho. O material premium (12%+ Ni) mantém suporte no curto prazo.

Mas o cenário baixista se fortaleceu materialmente. O níquel na SHFE caiu mais de US$ 1.470/t (RMB 10.000/t) em relação à sua máxima pós-feriado. As margens do aço inoxidável recuaram de 7,6% para abaixo de 6%. A sucata está ficando mais barata. E, criticamente, o desconto do NPI em relação ao níquel refinado comprimiu-se de US$ 55 para US$ 42 por ponto de níquel em menos de duas semanas — o que significa que o NPI não é mais a opção de valor óbvia que era no final de abril.

A faixa provável de curto prazo para o NPI padrão de 10–12% situa-se em torno de US$ 166–172/ponto Ni (RMB 1.130–1.170/ponto Ni). Se os preços romperão para cima ou para baixo dessa faixa depende de três variáveis: se os preços do aço inoxidável se estabilizarão, se a disponibilidade de sucata permanecerá restrita e se as necessidades de aquisição das usinas para junho gerarão uma nova onda de compras. Na ausência desses catalisadores, o NPI de grau padrão provavelmente se consolidará nos níveis atuais, enquanto o material de baixo teor enfrentará dificuldade crescente para encontrar compradores.

Escrito por Bruce Chew

Analista de Níquel e Aço Inoxidável, Shanghai Metals Market

E-mail: bruce.chew@metal.com

Tel: +601167087088

![[Análise SMM] Preço de referência do níquel da Indonésia ultrapassou US$ 18.000 com forte impulso, clima extremo e dinâmicas políticas intensificaram a divergência de preços](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)