De 13 a 15 de maio de 2026, o ex-presidente dos EUA e líder republicano reeleito, Donald Trump, realizou uma tão aguardada visita de estado à China. A cena era surpreendentemente familiar, mas o mundo havia mudado drasticamente. Em novembro de 2017, Trump embarcou em sua primeira visita de estado à China, durante a qual os dois lados assinaram contratos comerciais no valor impressionante de US$ 250 bilhões — um valor que epitomizou a prosperidade da globalização "você em mim, eu em você". No entanto, menos de seis meses após essa visita em 2017, em março de 2018, a guerra comercial entre China e EUA eclodiu oficialmente.

Em meio à turbulência desses nove anos, uma variável estratégica — enterrada profundamente no subsolo, mas capaz de sufocar a indústria moderna e a defesa nacional — são os terras raras. Em particular, o "Óxido de Térbio", um elemento representativo das terras raras pesadas, atuou como uma linha vermelha invisível conectando toda a guerra comercial entre China e EUA de 2017 a 2025.

Se voltarmos no tempo para 2017, as relações econômicas e comerciais entre China e EUA estavam no crepúsculo de um "período de lua de mel". Naquela época, o comércio de ímãs permanentes de terras raras enfrentava atritos ocasionais, mas operava sem problemas sob o impulso de interesses comerciais. No entanto, com o estouro total do conflito comercial entre China e EUA em 2018, as terras raras gradualmente se tornaram um ponto central de disputa.

Em 2018, as exportações diretas de Térbio Metálico da China para os EUA despencaram para zero, caindo instantaneamente de 160 kg em 2017 para 0 kg. Diante de tarifas severas, as empresas votam com os pés. Confrontadas com os aumentos agressivos de tarifas impostos pelos EUA aos produtos chineses, as empresas chinesas de terras raras mostraram sensibilidade aguda. Em meio a incertezas políticas crescentes, a suspensão proativa das exportações de metais estratégicos de alta pureza foi tanto uma medida relutante para evitar tarifas quanto uma forma silenciosa de dissuasão estratégica. As empresas começaram a converter Térbio Metálico em materiais magnéticos downstream ou a acumular estoques de Óxido de Térbio para enfrentar a crise indiretamente.

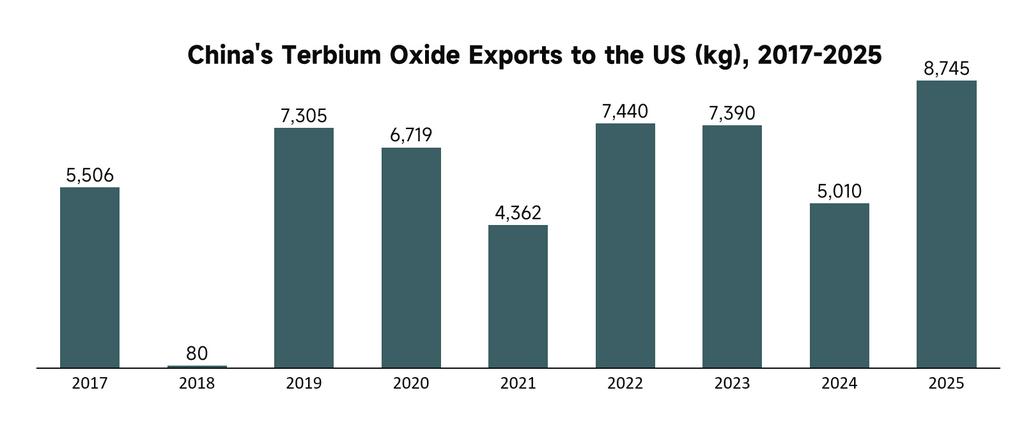

Ao mesmo tempo, as importações americanas de Óxido de Térbio chinês despencaram para meros 80 kg em 2018 — menos de um décimo dos volumes normais de exportação. Pela primeira vez, as terras raras serviram essencialmente como um freio substantivo às capacidades industriais dos EUA.

O tempo avançou para 2019, e a guerra comercial rapidamente escalou para um conflito tecnológico. O incidente Huawei trouxe à tona as contradições bilaterais na manufatura de alta tecnologia. Durante esse período, a percepção da China sobre sua cadeia de suprimentos de terras raras mudou fundamentalmente de "monetização comercial" para "defesa estratégica".

De 2019 a 2022, as exportações de Térbio Metálico da China para os EUA permaneceram firmemente em zero. Esses quatro anos de "corte de suprimento" não foram devido à falta de capacidade de produção, mas sim a uma medida proativa de segurança nacional. Deve-se entender claramente que os metais à base de Térbio são revestimentos e materiais de liga indispensáveis para equipamentos militares de alta tecnologia (como sistemas de radar do caça F-35 e sistemas de orientação de mísseis de precisão). A China tem a responsabilidade de garantir que tais materiais sejam usados de maneiras que beneficiem o desenvolvimento humano, em vez de alimentar a hegemonia. Permitir a exportação desses recursos estratégicos enquanto os EUA reprimiam arbitrariamente empresas de tecnologia chinesas e cortavam o fornecimento de chips seria equivalente a encobrir o malfeitor.

Ao mesmo tempo, a indústria doméstica de terras raras da China passou por uma reestruturação dolorosa, mas necessária. O modelo ultrapassado de vender produtos minerais primários em troca de divisas foi abandonado, substituído por políticas industriais que incentivam a inovação e estendem a cadeia de valor para materiais magnéticos permanentes de alto valor agregado. A confiança para essa atualização industrial estava na realidade de que, apesar das tentativas subsequentes dos EUA de desacoplamento, a indústria americana permaneceu fundamentalmente dependente das cadeias de suprimentos chinesas.

Nesse contexto macro, os dados de exportação de Óxido de Térbio em 2021 revelaram uma mudança profunda: as exportações para os EUA despencaram para apenas 4.362 kg, muito abaixo dos níveis normais dos anos circundantes.

Esse declínio acentuado foi essencialmente uma manifestação precoce da estratégia americana de "pequeno quintal, cerca alta" saindo pela culatra. Em 2021, movidos por motivos políticos, os EUA pressionaram agressivamente pela "localização" de sua cadeia de suprimentos de terras raras, tentando reconstruir a capacidade com aliados. No entanto, esse procurement politicamente motivado e não baseado no mercado não conseguiu atender à demanda doméstica e, em vez disso, aumentou massivamente os custos de conformidade e tentativa e erro devido a uma cadeia de suprimentos imatura. Nesse ambiente comercial distorcido, as exportações diretas de Óxido de Térbio da China para os EUA foram forçadas a cair para 4.362 kg. Isso de forma alguma indicava que a China precisava do mercado americano; pelo contrário, provou que os muros altos que os EUA construíram no setor tecnológico acabaram bloqueando seu próprio caminho.

À medida que a linha do tempo avançou para 2023 e 2025, a rivalidade entre China e EUA entrou em águas ainda mais traiçoeiras. Os EUA impuseram sanções extremas à China em semicondutores e veículos de nova energia, tentando sufocar o desenvolvimento de alta tecnologia da China. Em resposta, as contra-estratégias da China tornaram-se cada vez mais precisas e fortes.

Se as exportações zero de 2018 foram uma reação de estresse corporativo, e o corte de 2019-2022 foi uma defesa estratégica industrial, então os controles de exportação de terras raras pesadas em 2025 representaram um sistema aperfeiçoado e legalmente fundamentado de controle preciso.

Em abril de 2025, o Ministério do Comércio da China e a Administração Geral de Alfândegas anunciaram controles rígidos de exportação para sete categorias de itens de terras raras pesadas — incluindo Samário, Gadolínio e Térbio — exigindo que todas as exportações requeressem uma licença especial emitida pelo estado. Como metais estratégicos indispensáveis à indústria, é necessário garantir que sejam aplicados em campos que promovam o desenvolvimento e o bem-estar humano, em vez de apoiar a hegemonia.

Consequentemente, em 2025, as importações americanas de Térbio Metálico chinês foram, mais uma vez, sem surpresa, zero. Diferentemente de 2018, esse zero não foi uma evitação passiva de risco, mas um controle altamente institucionalizado e normalizado. Qualquer tentativa de desviar Térbio Metálico para o complexo militar-industrial americano enfrentaria penalidades legais severas.

No front do óxido, a mudança de política em 2025 alterou fundamentalmente o equilíbrio comercial anterior. Os controles de exportação da China não foram um embargo total, mas sim um exercício preciso de "jurisdição extraterritorial" (long-arm jurisdiction). Para materiais magnéticos de alto desempenho e matérias-primas-chave (como Óxido de Térbio) com potencial de uso duplo, processos de aprovação drasticamente prolongados levaram a uma queda abrupta nos volumes comerciais.

Os dados mostram que o declínio acentuado nas importações americanas de Óxido de Térbio em 2025 não se deveu ao desaparecimento da demanda dos setores de alta tecnologia e militar dos EUA, mas a um grave desequilíbrio entre oferta e demanda causado pelo aumento das barreiras comerciais e custos de conformidade.No passado, as empresas americanas podiam comprar livremente com base na demanda do mercado; hoje, cada transação envolvendo itens controlados deve passar por verificação rigorosa do usuário final e compromissos de uso. Essa "redução passiva causada pelo aumento dos custos de conformidade" tornou-se o novo normal no comércio de terras raras entre China e EUA. Por meio do sistema de licenciamento, a China efetivamente instalou um "interruptor remoto" sobre as cadeias de suprimentos críticas dos EUA, forçando os EUA a pensar duas vezes antes de impor novos bloqueios tecnológicos à China.

Finalmente, voltemos ao presente: 13 a 15 de maio de 2026, e o retorno de Trump à China.

Quando o Air Force One pousou novamente no Aeroporto Internacional da Capital de Pequim, ecoou fortemente aquele dia de novembro nove anos antes. No entanto, o tabuleiro mudou fundamentalmente. Após nove anos de intensa competição, tanto a China quanto os EUA percebem claramente que um simples "desacoplamento e corte de cadeias de suprimentos" em relação às terras raras — um recurso vital para as fortunas nacionais — só levará à derrota mútua.

Durante as negociações nos bastidores desta visita em 2026, as terras raras são sem dúvida um dos itens centrais da agenda. Os EUA inevitavelmente apresentarão uma longa "lista de isenção de procurement" para elementos de terras raras restritos, suplicando especificamente pela retomada do fornecimento normal de terras raras pesadas como o Óxido de Térbio para sustentar sua base industrial de defesa. Por sua vez, a China naturalmente usará essa alavanca para exigir concessões substanciais dos EUA em relação a restrições de exportação de alta tecnologia e barreiras tarifárias.

É claro que, como observador terceirizado do mercado de terras raras, a SMM não presume julgar os direitos ou erros absolutos das estratégias nacionais. Desejamos sinceramente a paz mundial e o comércio tranquilo, e esperamos um futuro repleto de mais oportunidades e expectativas mútuas.

![Preços de Terras Raras Caíram de Forma Geral, Perturbações nos Futuros Foram a Causa [Revisão Semanal de Terras Raras da SMM]](https://imgqn.smm.cn/usercenter/tfczT20251217171744.jpg)