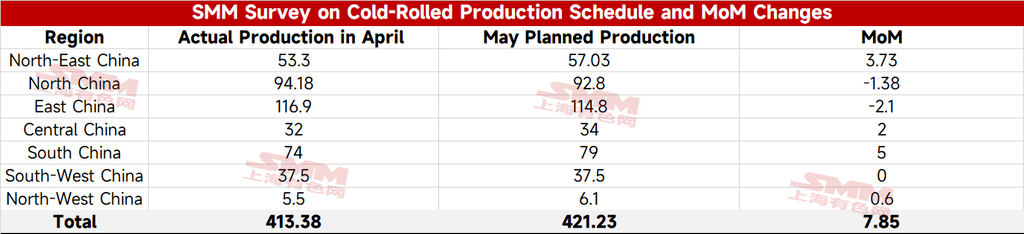

- Programação de Produção de Laminados a Frio da SMM: Programação de Produção de Laminados a Frio das Siderúrgicas em Maio Sobe 2%, Programação Média Diária de Produção Cai 1,4%

De acordo com os dados de acompanhamento mais recentes da SMM, o volume total planejado de aço comercial laminado a frio de 31 siderúrgicas convencionais de chapas e bobinas laminadas a frio foi de 4,2123 milhões de toneladas neste mês, um aumento de 78.500 toneladas em relação à produção real de aço comercial laminado a frio do mês anterior, uma alta de 1,9%.

Em termos de média diária, maio teve um dia a mais que abril. A programação média diária de produção de aço comercial laminado a frio em maio foi de 135.900 toneladas, uma queda de 1,4% em relação à produção real média diária de aço comercial laminado a frio do mês anterior.

- Programação de Produção de BQ da SMM: Programação de Produção de BQ em Maio Sobe 0,3% MoM, Média Diária Cai 3%

De acordo com os dados de acompanhamento mais recentes da SMM, o volume total planejado de aço comercial BQ de 39 siderúrgicas convencionais foi de 13,3564 milhões de toneladas neste mês, um aumento de 37.400 toneladas em relação à produção real de aço comercial BQ do mês anterior, uma alta de 0,3%.

Em termos de média diária, maio teve um dia a mais que abril. A programação média diária de produção de aço comercial BQ em maio foi de 430.900 toneladas, uma queda de 3,0% em relação à produção real média diária de abril.

Atualmente, as margens de lucro e as condições de pedidos das siderúrgicas eram favoráveis, e o entusiasmo pela produção era elevado. A programação geral de produção de maio ficou basicamente estável em relação à produção real de abril. Maio teve menos dias que abril e, em termos de média diária, a programação de produção de BQ das siderúrgicas recuou na comparação mensal.

Resumo: A programação total de produção de aço comercial laminado a quente nas siderúrgicas em maio ficou basicamente estável na comparação mensal. No entanto, como maio tem mais dias que abril, a programação média diária de produção diminuiu na comparação mensal, e a pressão de oferta foi ligeiramente inferior às expectativas anteriores.

No lado da demanda, espera-se que a demanda por chapas e placas enfraqueça marginalmente na segunda metade de maio. Espera-se que os estoques de bobinas laminadas a quente continuem em desestocagem nas próximas 2 a 3 semanas, e o acúmulo de desequilíbrio entre oferta e demanda antes do final de maio será limitado.

Em outros aspectos, o prêmio de energia fora da China dificilmente diminuirá no curto prazo, e a produção de ferro-gusa continua em níveis elevados. Espera-se que os preços de BQ flutuem em patamares elevados antes do final de maio. Durante esse período, a queda nos preços de carvão de coque impulsionada pelas expectativas de alívio dos conflitos no Oriente Médio e o enfraquecimento periódico na captação de pedidos de exportação de bobinas laminadas a quente devem pressionar temporariamente os preços, embora o espaço de queda seja limitado.

![[SMM Iron & Steel] Exportações de Sucata de Ferro e Aço dos EUA Caem 27,1% MoM em Abril de 2026](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)