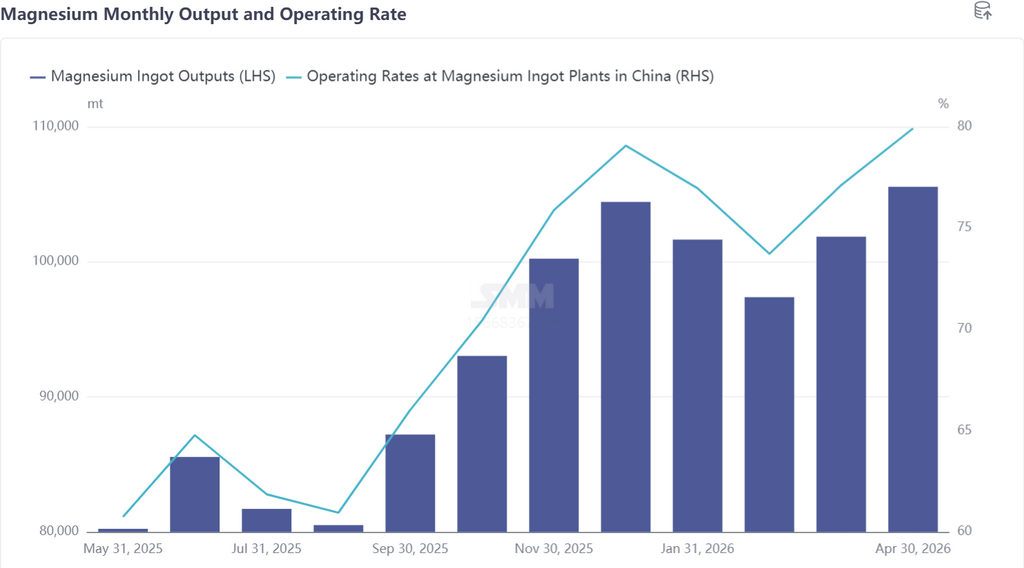

A produção de magnésio primário subiu 3,63% MoM em abril. A produção doméstica de magnésio primário em abril aumentou notavelmente, principalmente porque os preços do magnésio subiram de forma constante desde o final de março e as condições de mercado continuaram a se recuperar. A alta dos preços do magnésio impulsionou a restauração dos lucros nas fundições, levando empresas anteriormente ociosas ou com baixa carga a retomar a produção sob incentivos de lucro, enquanto as empresas em operação elevaram simultaneamente suas cargas operacionais. As taxas de operação da indústria continuaram a subir, com empresas coletivamente ampliando e retomando a produção, impulsionando a produção de magnésio primário em abril a crescer de forma constante.

Por província, a maioria das fundições de magnésio primário manteve produção estável em abril, enquanto algumas aumentaram a produção. As províncias com aumento na produção de magnésio primário em abril foram principalmente Shaanxi e Xinjiang. Especificamente, as fundições de magnésio primário nas principais áreas produtoras registraram aumentos de produção, com a participação de Shaanxi no magnésio primário subindo ligeiramente à medida que duas fundições de magnésio primário retomaram a produção e a maioria operou em plena capacidade. Em abril, uma fundição de magnésio primário em Xinjiang comissionou gradualmente nova capacidade, e a participação de Xinjiang na produção de magnésio primário subiu ligeiramente.

Olhando para maio, os preços atuais do magnésio estão se aproximando das linhas de custo das fundições de magnésio primário nas principais áreas produtoras. Alguns produtores planejam interromper a produção para manutenção em maio, e espera-se que a produção de magnésio primário recue ligeiramente em maio.

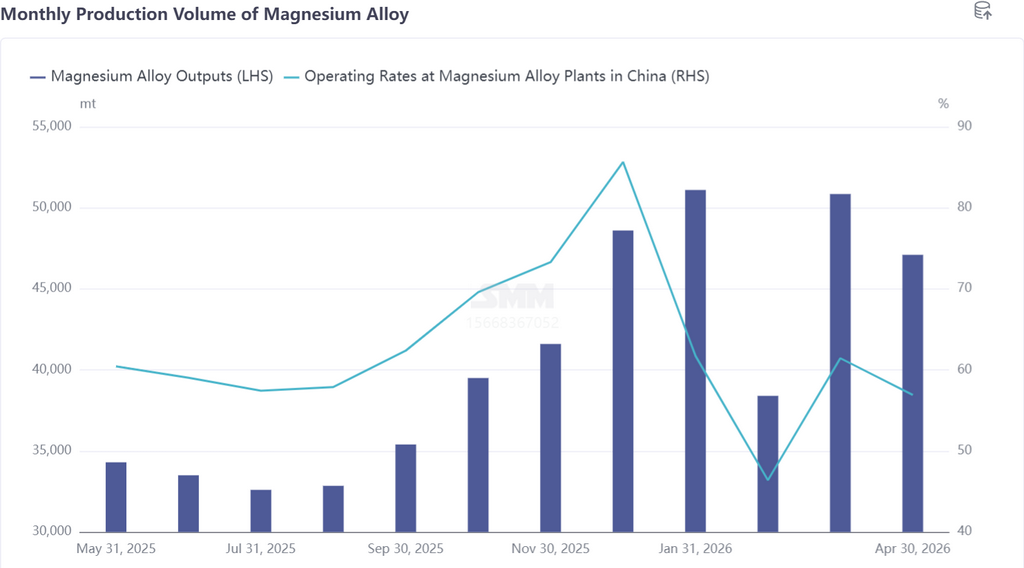

Em abril de 2026, a produção de ligas de magnésio diminuiu 7,18% MoM. Esta rodada de queda na produção de ligas de magnésio foi causada por múltiplos fatores tanto no lado da oferta quanto da demanda: afetada pela queda contínua nos preços dos lingotes de magnésio, o sentimento de compra apressada em alta e retenção em baixa se espalhou entre os players downstream, com empresas de fundição sob pressão mostrando fraca disposição para pedidos. Isso foi agravado pelo cancelamento de alguns pedidos de ligas de magnésio pela indústria de veículos de duas rodas, desencadeando uma reação em cadeia que pressionou ainda mais os pedidos de processamento midstream. Enquanto isso, após um incêndio em uma planta de fundição sob pressão, a fiscalização ambiental regional se intensificou, restringindo a produção. Múltiplos fatores arrastaram os pedidos de ligas de magnésio para baixo. No lado da oferta, algumas empresas de ligas entraram em ciclos de manutenção rotineira, levando a cortes de produção faseados, e o desempenho da produção permaneceu fraco sob múltiplas pressões. Espera-se que a produção de ligas de magnésio continue sua tendência de alta em maio. No lado da oferta, segundo a SMM, múltiplas fundições de ligas de magnésio elevaram suas taxas de operação, e algumas linhas de produção de ligas de magnésio em fundições que estavam em manutenção em abril retomaram a produção. Uma nova fundição de ligas de magnésio foi concluída e colocada em operação, com a oferta de ligas de magnésio subindo de forma constante. No lado da demanda, equipamentos de fundição sob pressão estão sendo instalados sucessivamente, e a capacidade atual de fundição sob pressão de ligas de magnésio está subindo de forma constante. Além disso, a aplicação mais rigorosa do novo padrão nacional para veículos de duas rodas pode transmitir impulso regulatório upstream para impulsionar uma recuperação nos pedidos de ligas de magnésio. No geral, espera-se que o mercado de ligas de magnésio apresente oferta e demanda robustas em maio, com a produção de ligas de magnésio crescendo de forma constante.

No início e meados de maio, as taxas de operação das fundições primárias de magnésio da China mantiveram-se elevadas, com as taxas de operação nas principais áreas produtoras subindo acima de 80%. A oferta spot de lingotes de magnésio no mercado era ampla, e a pressão geral de estoque sobre as fundições era relativamente alta. Após o feriado do Dia do Trabalho, algumas fábricas de magnésio precisaram urgentemente receber pagamentos para pagar contas de eletricidade, distribuir salários aos funcionários e manter as operações diárias, oferecendo proativamente concessões de preço para estimular transações. No entanto, sustentados pelos custos de matérias-primas e produção, o espaço para ajustes de preço pelas fábricas de magnésio era limitado, e a faixa de preço dos lingotes de magnésio permaneceu em 16.000-16.500 yuan/t no início e meados de maio.

De meados ao final de maio, após um declínio gradual prolongado dos preços do magnésio no período anterior, os preços do magnésio atingiram o fundo impulsionados pela reposição concentrada de estoques a jusante, mas a amplitude geral da recuperação foi limitada. A pressão atual de oferta no mercado é relativamente alta, e os preços do magnésio carecem de impulso unilateral de alta. Ao mesmo tempo, do ponto de vista dos custos e do padrão de oferta e demanda, o espaço de queda dos preços do magnésio também se estreitou. Por um lado, as fundições primárias de magnésio já se aproximam da linha de equilíbrio e dificilmente suportam quedas significativas de preço. Por outro lado, as temperaturas atuais já atendem às condições para que as fábricas de magnésio interrompam a produção para manutenção. Se os preços continuarem a cair, as fundições podem coletivamente interromper a produção para manutenção, contraindo a oferta, aliviando a pressão de estoque no mercado e sustentando ainda mais os preços do magnésio.

![[Análise SMM] Exportações de magnésio em maio caem 4% na comparação mensal; mercado do 2T sob pressão em meio a riscos geopolíticos](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)