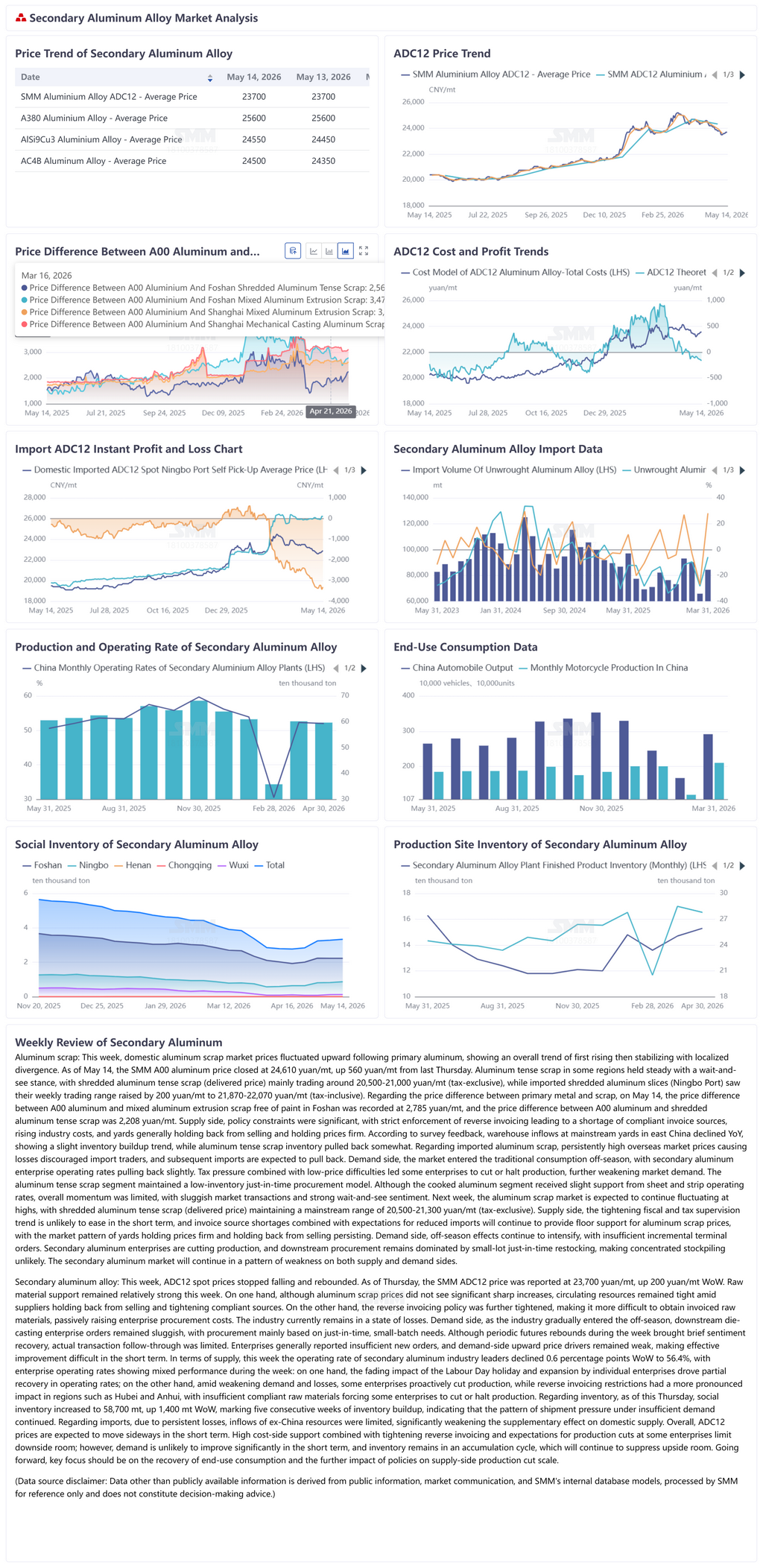

Sucata de alumínio: Nesta semana, os preços do mercado de sucata de alumínio na China flutuaram em alta acompanhando o alumínio primário, apresentando no geral um padrão de primeiro subir e depois estabilizar, com divergência localizada. Em 14 de maio, o alumínio A00 da SMM fechou a 24.610 yuan/t, alta de 560 yuan/t na comparação semanal em relação a quinta-feira. A sucata de alumínio tense em algumas regiões manteve-se estável com postura de espera. A sucata de alumínio tense triturada (preço entregue) foi negociada na faixa principal de 20.500-21.000 yuan/t (sem impostos), enquanto as lâminas de alumínio triturado importado (Porto de Ningbo) tiveram sua faixa de negociação semanal elevada em 200 yuan/t para 21.870-22.070 yuan/t (com impostos). Sobre a diferença de preço entre metal primário e sucata, em 14 de maio, a diferença de preço entre o alumínio A00 e a sucata mista de extrusão de alumínio sem pintura em Foshan foi registrada em 2.785 yuan/t, e a diferença de preço entre o alumínio A00 e a sucata de alumínio tense triturada foi de 2.208 yuan/t. No lado da oferta, as restrições políticas foram significativas, pois a aplicação rigorosa da faturação reversa levou à escassez de fontes de faturas em conformidade, elevando os custos do setor, com os depósitos geralmente retendo vendas e mantendo preços firmes. Segundo pesquisas, os fluxos de entrada em depósitos principais no leste da China diminuíram na comparação anual, mostrando uma leve tendência de acúmulo de estoque, enquanto o estoque de sucata de alumínio tense recuou ligeiramente. Quanto à sucata de alumínio importada, os preços persistentemente altos no mercado externo criando um spread invertido tornaram os importadores mais cautelosos, e espera-se que as importações subsequentes recuem. No lado da demanda, o mercado entrou na tradicional entressafra de consumo. As empresas de alumínio secundário tiveram taxas de operação ligeiramente reduzidas. A pressão tributária combinada com dificuldades de preços baixos levou algumas empresas a reduzir produção ou suspender operações, enfraquecendo ainda mais a demanda do mercado. A sucata de alumínio tense manteve um modelo de aquisição just-in-time com baixo estoque. Embora o alumínio cozido tenha sido ligeiramente sustentado pelas taxas de operação de chapas e tiras, o impulso geral foi limitado, com transações de mercado lentas e forte sentimento de espera. Na próxima semana, espera-se que o mercado de sucata de alumínio continue flutuando em patamares elevados, com a sucata de alumínio tense triturada (preço entregue) mantendo uma faixa principal de 20.500-21.300 yuan/t (sem impostos). Do lado da oferta, a tendência de endurecimento da supervisão fiscal e tributária dificilmente se atenuará no curto prazo, e a escassez de fontes de notas fiscais combinada com expectativas de redução das importações continuará a fornecer suporte de piso para os preços da sucata de alumínio, persistindo o padrão de mercado em que os pátios de estoque mantêm os preços firmes e retêm material. Do lado da demanda, os efeitos da entressafra continuarão a se intensificar, com pedidos incrementais insuficientes dos consumidores finais. As empresas de alumínio secundário tendem a cortar produção, e as compras a jusante continuarão dominadas por reposição just-in-time em pequenos lotes, tornando improvável a estocagem concentrada. O mercado de alumínio secundário continuará seu padrão de oferta e demanda fracas.

Liga de alumínio secundário: os preços spot do ADC12 pararam de cair e se recuperaram esta semana. Até quinta-feira, o preço SMM do ADC12 foi cotado a 23.700 yuan/t, alta de 200 yuan/t na comparação semanal. O suporte das matérias-primas permaneceu relativamente forte esta semana. Por um lado, embora os preços da sucata de alumínio não tenham apresentado aumentos significativos, os recursos em circulação permaneceram apertados em meio à retenção por parte dos fornecedores e ao endurecimento das fontes em conformidade. Por outro lado, a política de faturamento reverso foi ainda mais restringida, dificultando a obtenção de matérias-primas com nota fiscal, elevando passivamente os custos de aquisição das empresas. O setor permaneceu em estado de prejuízo impulsionado por custos. Do lado da demanda, à medida que o setor entrou gradualmente na entressafra, as empresas de fundição sob pressão a jusante continuaram com pedidos fracos, com compras impulsionadas principalmente por demanda rígida em pequenos lotes. Embora a recuperação periódica dos futuros durante a semana tenha trazido breve recuperação do sentimento, o acompanhamento efetivo das transações foi limitado. As empresas relataram de forma generalizada pedidos novos insuficientes, e os fatores de alta do lado da demanda permaneceram fracos, dificultando uma melhora efetiva no curto prazo. Em termos de oferta, a taxa de operação das empresas líderes do setor de alumínio secundário recuou 0,6 ponto percentual na comparação semanal para 56,4% esta semana, com desempenho operacional misto: por um lado, o arrefecimento do impacto do feriado do Dia do Trabalho e a expansão de capacidade por empresas individuais impulsionaram recuperação parcial das operações; por outro lado, em meio ao enfraquecimento da demanda e prejuízos, algumas empresas cortaram proativamente a produção, enquanto as restrições ao faturamento reverso tiveram impacto mais pronunciado em regiões como Hubei e Anhui, com matérias-primas em conformidade insuficientes forçando algumas empresas a reduzir ou interromper a produção. No lado dos estoques, até quinta-feira, o estoque social aumentou para 58.700 toneladas, alta de 1.400 toneladas na comparação semanal, marcando cinco semanas consecutivas de acúmulo de estoques, indicando pressão contínua sobre os embarques em meio à demanda insuficiente. No lado das importações, devido a perdas persistentes, o fluxo de recursos de fora da China permaneceu limitado, enfraquecendo significativamente seu papel complementar na oferta chinesa. No geral, espera-se que os preços do ADC12 se movam lateralmente no curto prazo. No lado dos custos, o suporte elevado combinado com o aperto da faturação reversa e as expectativas de cortes de produção em algumas empresas limitam o espaço de queda; no entanto, é improvável que a demanda melhore significativamente no curto prazo, e os estoques permanecem em ciclo de acúmulo, o que continuará a suprimir o espaço de alta. Daqui em diante, o foco principal será a recuperação do consumo final e o impacto adicional das políticas sobre a escala dos cortes de produção no lado da oferta.

![Divergência nas Matérias-Primas Mantém Custos Elevados, Fluoreto de Alumínio Apresenta Baixas Taxas de Operação e Preços Estagnados em Impasse SMM Notícias de 14 de Maio: [SMM Revisão Semanal de Sais de Flúor]](https://imgqn.smm.cn/usercenter/wvGIW20251217171655.jpg)

![[SMM Aluminum News] Estoque de alumínio na LME cai 0,65% para 346.500 t em 14 de maio, recuando 12,49% no mês](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)