Até 2024, o estoque de IED da China na RDC atingiu USD 4,27 bilhões, com o setor de mineração atuando como principal motor, contribuindo com USD 4,36 bilhões para os cofres públicos - quase 47% da receita fiscal total em 2024. O ecossistema industrial é ancorado pela GECAMINES, com participação substancial de consórcios chineses — liderados por CMOC, Sicomines, Zijin Mining e CNMC. Essas organizações, juntamente com grandes empresas ocidentais como Glencore e ERG, formam a base principal de investidores que competem pelos recursos premium Tier-1 da região.

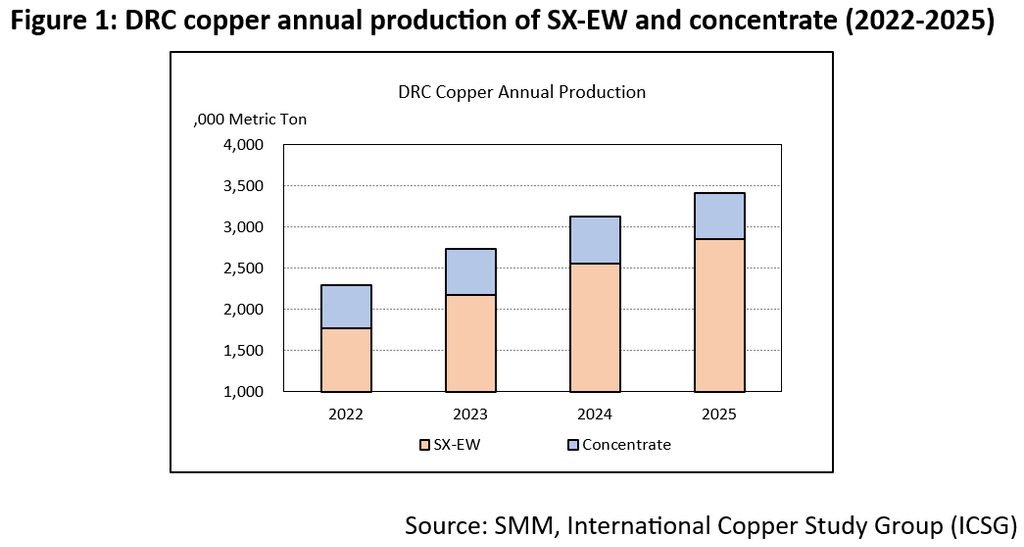

A produção total de cobre na RDC aumentou de 2,4 Mt em 2022 para 3,4 Mt em 2025, com a participação da produção por SX-EW aumentando de 77% para 83% no mesmo período. Esse crescimento na produção de SX-EW baseada em lixiviação deverá impulsionar um aumento na demanda de ácido sulfúrico, pressionando a oferta regional à medida que os produtores ampliam a produção. A produção de SX-EW da RDC atingiu até 2,8 Mt em 2025, porém essa capacidade se sustenta sobre uma base logística frágil nas cadeias de suprimento tanto de ácido quanto de energia.

Atualmente, a RDC depende de três fontes principais de ácido: importações de ácido da Zâmbia, importações de enxofre do Oriente Médio e ácido como subproduto de plantas domésticas de concentrado.

Para sustentar sua produção de cobre, a RDC importou cerca de 2,7 Mt de enxofre em 2023, com impressionantes cerca de 80% provenientes do Oriente Médio. Essa dependência é ainda agravada pela redução da oferta regional: mesmo antes da proibição de exportação da Zâmbia em 2025, os fluxos de ácido sulfúrico provenientes da Zâmbia já haviam caído de 750 kt em 2022 para 480 kt em 2024. Enquanto isso, a produção de ácido das plantas domésticas de concentrado estagnou em aproximadamente 550 kt desde 2022. Essa crescente lacuna entre oferta e demanda sugere que o crescimento contínuo da produção de SX-EW ao longo de 2025 e 2026 foi impulsionado por um maior consumo de ácido, colocando um fardo ainda mais pesado sobre a frágil rota comercial de enxofre do Oriente Médio. O primeiro trimestre de 2026 de Kamoa-Kakula, com produção de ácido de 118 kt, oferece um amortecedor regional, servindo como compensação parcial. Com base em nossa visita, os estoques atuais de enxofre nos portos são estimados em cerca de 200.000 t, proporcionando um amortecedor crítico de curto prazo capaz de sustentar as operações durante interrupções imediatas de fornecimento.

A investigação in loco mostra ainda que o consumo de ácido sulfúrico varia entre as fundições de cobre na RDC de cerca de 3,0 t/t de cobre a 6,0 t/t de cobre. O aumento no consumo de ácido é impulsionado principalmente pela deterioração do teor do minério e pela transição mineralógica de minério oxidado para misto e sulfetado. Isso levou as plantas de SX-EW a buscar a atualização tecnológica para superar os desafios do minério.

A escassez de energia tornou-se o principal fator limitante para a operação estável das fundições de cobre na RDC. Apesar de uma capacidade instalada de cerca de 2.800 MW em 2025, a confiabilidade real da rede elétrica da RDC permanece frágil, atendendo apenas 40% das necessidades do distrito mineiro de Katanga.

A transição para o diesel está se mostrando financeiramente insustentável. Uma série de medidas fiscais agressivas elevou o imposto especial sobre o diesel de 0,65 USD/L em 2025 para 1,48 USD/L em março de 2026. Combinado com a volatilidade dos preços globais, o custo total com impostos disparou para 3,38 USD/L. Consequentemente, os custos de geração de energia a diesel dobraram para mais de 0,8 USD/kWh desde o final de 2025. Isso criou uma disparidade crescente: grandes empresas de primeiro nível com fontes de energia renovável mantêm uma base competitiva, enquanto operadores menores, dependentes da geração de energia a diesel de alto custo, enfrentam um colapso de margens. Como o diesel alimenta toda a cadeia de valor — desde frotas móveis 100% movidas a diesel em minas a céu aberto até enormes geradores a diesel para fundição e refino — qualquer aumento no custo do combustível gera um efeito multiplicador sobre as margens.

Além disso, como país sem acesso ao mar, a infraestrutura na RDC continua sendo um grande gargalo. Dos 58.000 km de estradas nacionais, apenas 23% estão bem conservados. Essa infraestrutura precária, combinada com o congestionamento em Dar es Salaam e outros portos-chave, aumentou o tempo de trânsito de 2 milhões de toneladas de exportações de metais por ano de 12 dias para mais de 25 dias. O sistema ferroviário de 5.000 km permanece em grande parte deteriorado devido a padrões inconsistentes e seu projeto de via única. As tarifas de frete aumentaram mais de 10% em relação ao nível de 2025, impulsionadas principalmente pela alta dos preços do diesel. Somado à duplicação do ciclo de transporte, esses gargalos pressionam diretamente a liquidez ao estender os ciclos de capital de giro tanto para insumos de matérias-primas quanto para exportações de minerais.

Os custos operacionais em algumas fundições de cobre aumentaram aproximadamente 3.000 USD/t em comparação com os níveis de 2024. Essa escalada de custos é impulsionada principalmente por dois fatores: maiores despesas com ácido e custos de energia em alta. Esta mudança está a remodelar a curva de custos global, deslocando alguns produtores da RDC da faixa de baixo custo para a faixa de alto custo. Um "limiar de sobrevivência" é agora evidente. Empresas com as suas próprias centrais de energia renovável e fábricas de ácido sulfúrico ainda conseguem absorver estes custos. No entanto, as unidades autónomas de SX-EW — enfrentando uma compressão de margens — estão a caminhar para margens nulas ou negativas e poderão antecipar paragens de manutenção no próximo mês.

A SMM prevê que a subida dos preços do enxofre e do gasóleo seja de curta duração, com os preços a normalizarem à medida que o conflito no Irão termine. No entanto, as minas enfrentam um desafio a longo prazo à medida que as operações avançam para maior profundidade, tornando a transição mineralógica uma certeza do setor. Olhando para o futuro, a expansão das fábricas de concentrados na RDC aumentará a oferta local de ácido sulfúrico, reduzindo gradualmente os preços do ácido. Além disso, espera-se que os custos de eletricidade diminuam à medida que projetos hidroelétricos, fotovoltaicos e de armazenamento de energia entrem em operação, resolvendo finalmente a escassez de energia no Copperbelt. A tecnologia de poupança de ácido já não é uma opção, mas uma necessidade. À medida que os teores de minério diminuem e os minerais mudam, as unidades que não conseguirem reduzir a sua intensidade de consumo de ácido serão economicamente inviáveis, independentemente do preço do cobre.

Os geradores a gasóleo são a única opção prática para necessidades imediatas devido à rápida instalação, embora sejam o principal fator da atual crise de custos. Como se espera que muitos projetos de energia renovável entrem em funcionamento após 2027, algumas fundições de cobre na RDC poderão tornar-se menos dependentes da energia gerada a gasóleo no futuro. Para reduzir a dependência de consumíveis importados dispendiosos, a região deve modernizar as infraestruturas ferroviárias e rodoviárias para encurtar o ciclo logístico de alto custo.

Dados de contacto: Chundi Feng

Telefone: 447410506839

Email: chundi.feng@smm.cn

![Preocupações do Lado da Oferta Intensificam Perturbações, Preços do Cobre Flutuam em Alta Intradiária [Comentário SMM BC Cobre]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![O que impulsionou a recente alta nos preços do cobre e quais indicadores devem ser monitorados para negociações futuras [Análise SMM]](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)