On May 12, 2026, Shirley Wang, SMM's Vice President, attended Cobalt Institute's Annual Conference held in Madrid, Spain. At this annual conference, SMM and the Cobalt Institute jointly hosted a sub-forum titled "China's ESG Landscape — Practical Insights for the Cobalt Value Chain."

Shirley delivered a keynote speech in the opening session on the current status and outlook of China's cobalt market, sharing insights on China's cobalt market supply-demand pattern and price trends, with a systematic analysis from three perspectives: supply structure changes, production outlook, and end-use demand.

As a member of the Cobalt Institute, SMM has always been committed to working with international cobalt industry organizations, enterprises, and standard setters to build a more efficient and comprehensive cobalt industry value chain and market information system.

s one of China's largest non-ferrous metals information service providers, SMM has fully leveraged its global advantages to establish a full-ecosystem value information system centered on China, covering upstream mining (DRC + Indonesia), midstream processing, downstream battery materials and trading, battery cell and battery manufacturing, and end-user new energy and consumer electronics applications. SMM has participated in the Cobalt Institute conference and delivered keynote speeches for three consecutive years.

I. Market Supply Analysis

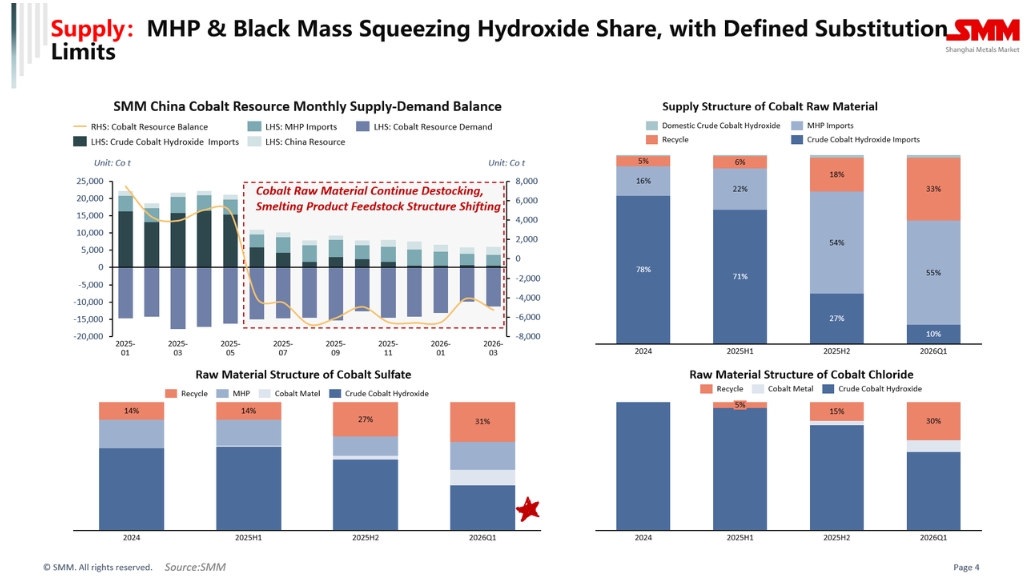

1.1 China's Total Supply and Raw Material Structure Changes

Since Q2 last year, the effective supply of crude cobalt hydroxide has declined significantly. In the short term, MHP, black mass, and other raw materials are squeezing the market share of cobalt hydroxide, a trend that warrants continued attention.

In terms of the raw material structure of cobalt products, in Q1 this year, cobalt hydroxide accounted for only about 10% of the raw material mix, MHP imports rose to over 15%, and recycled raw materials climbed to over 30%. Specifically, in the raw material composition of cobalt sulphate, the proportion of recycled raw materials increased significantly, with cobalt intermediate products falling to below 40%, and high-cobalt black mass reaching 30%. This structural shift reflects a profound adjustment underway in China's cobalt raw material supply.

1.2 Production Outlook

China's recycled cobalt products production was approximately 24,000 mt in 2025, and is expected to approach 30,000 mt in 2026, maintaining a trend of edging up over the medium and long-term.

In terms of supply of MHP, production this month was constrained by sulfur shortages, but in the long term, cobalt supply from MHP sources is expected to continue increasing.

II. End-Use Demand Analysis

2.1 NEV Market

Ternary market share continued to be squeezed by LFP, with overall growth limited. Meanwhile, affected by high cobalt prices and tight supply, cobalt consumption per mt of precursor declined. In Q1 this year, the weighted cobalt consumption per mt of precursor fell below 0.06 mt in metal content. Nevertheless, total cobalt demand from the NEV market continued to grow, but the growth rate was lower than previous expectations.

2.2 3C Products Market

The 3C products market also faced significant pressure. Since the end of last year, sharp increases in chip prices drove up 3C product prices. In addition, to cope with cost pressure, some enterprises reduced cobalt usage in cathode materials by blending NCM, and 3C cobalt demand is expected to decline this year. However, in the medium and long-term, cobalt demand from 3C products still has room for growth.

III. Price Trends and Outlook

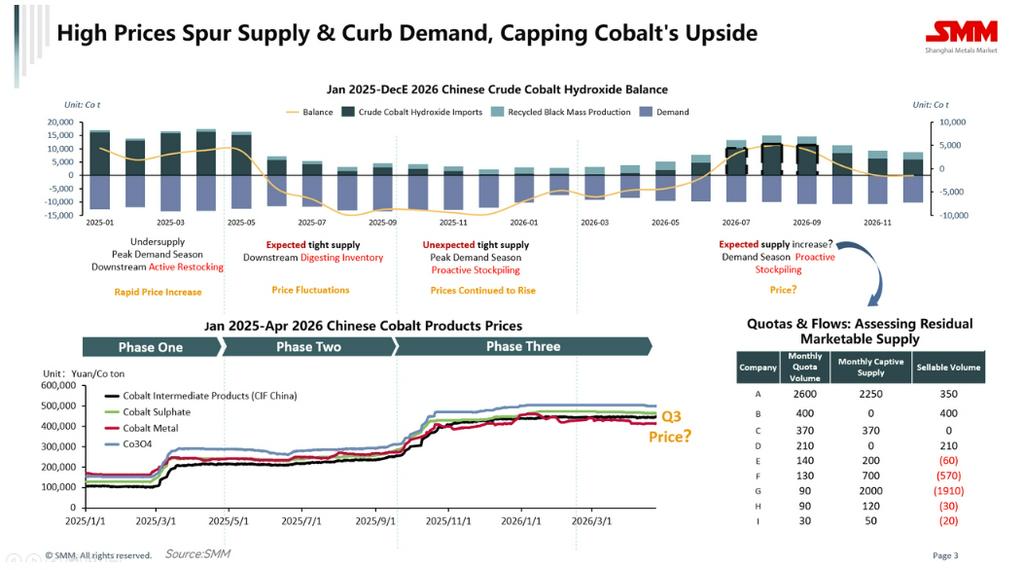

Regarding cobalt price trends, theoretical calculations suggest that in Q2 to Q3 2026, concentrated arrivals of previously backlogged cobalt intermediate products at ports will cause the cobalt raw material supply-demand balance to temporarily reverse into an inventory buildup state, putting downward pressure on cobalt prices. However, constrained by inventory levels and market sales pace, available cobalt intermediate products in the market are limited, providing strong support for cobalt prices. Prices are expected to edge up in the coming months, but there is a clear upside ceiling.

She also pointed out that raw material inventory levels, other raw material supply (such as MHP, refined cobalt, etc.), and the shipments pace of cobalt intermediate products were the biggest uncertainties affecting price trends.

![[SMM Flash] Kuwait Petroleum Corporation (KPC) set the June Kuwait Sulfur Price (KSP) at FOB $805/mt, up $40/mt.](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)