Impulsionados pela recuperação do apetite por risco e pela temporada de pico de demanda na China, os preços do cobre tanto na China quanto no exterior encontraram fundo desde o final de março. No entanto, quando o cobre na SHFE retornou ao patamar de 100.000, o cabo de guerra entre comprados e vendidos se intensificou, e os preços futuros passaram a consolidar-se em faixa lateral. Após o feriado do Dia do Trabalho, os preços do cobre rapidamente retomaram o impulso de alta. Hoje, os preços abriram em gap de alta e continuaram subindo, com o cobre na SHFE a apenas um passo da máxima histórica registrada no final de janeiro, enquanto o cobre na LME atingiu nova máxima de fechamento. O que está alimentando uma confiança tão forte por trás dessa alta?

Aprofundamento da vulnerabilidade no lado do minério intensifica preocupações com interrupções de oferta

Desde a suspensão da mina de cobre Cobre Panamá da First Quantum no final de 2023, o TC spot para concentrados de cobre na China entrou em uma espiral descendente interminável. Caindo de cerca de US$ 80/tms no final de 2023, recuou amplamente para níveis de um dígito e moveu-se lateralmente em 2024. Ao entrar em 2025, mergulhou ainda mais em território negativo, principalmente devido a interrupções sucessivas na produção de minas de cobre de classe mundial, incluindo Kakula da Ivanhoe Mines, El Teniente da Codelco e a mina Grasberg da Freeport na Indonésia. Ao entrar em 2026, o crescimento da oferta global de minério de cobre das principais minas permaneceu limitado, e a escassez de minério não apresentou melhora. Os dados mais recentes mostraram que o TC spot para concentrados de cobre na China caiu abaixo de -US$ 90/tms. Com o TC de contratos de longo prazo em zero e a queda do TC spot se acelerando, os lucros de produção das fundições domésticas dependiam principalmente da alta dos preços do ácido sulfúrico e dos preços firmes de subprodutos como ouro, prata e outros metais para compensação. Segundo relatos, a receita atual com ácido sulfúrico já era capaz de cobrir os custos de aquisição de concentrados de cobre das fundições e parte dos custos de processamento, permitindo que as fundições domésticas mantivessem taxas de operação relativamente elevadas, e a escassez de minério ainda não havia se transmitido de forma notável para o lado da fundição.

Vale notar que o ácido sulfúrico não é apenas um subproduto da pirometalurgia, mas também um insumo essencial de produção para o cobre SX-EW. Para cada 1 tonelada de cobre produzida, são consumidas 5 a 6 toneladas de ácido sulfúrico. Os custos com ácido sulfúrico representam 40%–50% dos custos totais de produção de cobre SX-EW, e a produção de cobre SX-EW responde por aproximadamente 20% da produção global de cobre de mina. Desde o início deste ano, os preços do ácido sulfúrico subiram acentuadamente devido a múltiplos fatores, e o fornecimento de ácido sulfúrico fora da China foi periodicamente interrompido, levantando preocupações de que o fornecimento de cobre em alguns países pudesse ser afetado. Focando nas razões por trás da alta dos preços do ácido sulfúrico: por um lado, desde a escalada do conflito no Oriente Médio em 28 de fevereiro, o transporte marítimo pelo Estreito de Ormuz foi amplamente restringido e recentemente enfrentou um bloqueio duplo pelo Irã e pelos EUA. As exportações de enxofre do Oriente Médio foram impactadas, sendo a RDC e a Zâmbia as regiões produtoras de cobre SX-EW mais concentradas e altamente dependentes das importações de enxofre do Oriente Médio. Com a restrição no fornecimento de enxofre, os preços do ácido sulfúrico naturalmente subiram em conjunto, não apenas elevando os custos locais de produção de cobre SX-EW, mas também potencialmente desencadeando novos cortes de produção caso o bloqueio do Estreito de Ormuz continue e os riscos de interrupção do enxofre se intensifiquem. Por outro lado, para priorizar a produção doméstica de fertilizantes fosfatados para o plantio de primavera e apoiar a expansão da indústria de novas energias, a China impôs uma proibição faseada às exportações de ácido sulfúrico, segundo fontes do setor. O Chile tem uma dependência relativamente alta do ácido sulfúrico chinês, com o cobre SX-EW representando cerca de 20% de sua produção, e o mercado também está preocupado que a produção de cobre SX-EW do Chile possa ser afetada.

Além disso, no contexto de um fornecimento de minério de cobre já fragilizado, as frequentes notícias impactantes vindas de fora da China recentemente intensificaram, sem dúvida, as preocupações do mercado. Na semana passada, rumores de mercado sugeriram que o reinício completo da mina de cobre-ouro Grasberg na Indonésia, que declarou força maior em setembro do ano passado, havia sido adiado em um ano, impulsionando fortemente o cobre na SHFE na tarde de 8 de maio. No entanto, de acordo com a atualização mais recente da Freeport-McMoRan, a empresa ainda espera que a mina de cobre-ouro Grasberg na Indonésia retome totalmente a produção até o final de 2027, reafirmando o plano delineado no mês passado e refutando relatos de que a retomada da produção poderia ser adiada para 2028. Além disso, ontem o Peru declarou um decreto emergencial de energia devido a uma explosão em um gasoduto de gás natural. A produção de cobre do Peru atingiu 2,63 milhões de toneladas em conteúdo metálico no ano passado, ocupando o terceiro lugar globalmente. A mineração e fundição de cobre são relativamente sensíveis à estabilidade energética, e o mercado está preocupado que a pressão energética do Peru possa interromper o fornecimento local de cobre.

No geral, a produção de cátodos de cobre da China permanece relativamente estável, mas algumas grandes mineradoras globais reduziram suas orientações de produção anual no primeiro trimestre, a escassez de minério persiste, o fornecimento de ácido sulfúrico — matéria-prima essencial para o cobre SX-EW fora da China — está restrito, e há múltiplos temas de interrupção de fornecimento no lado da oferta de cobre, que podem facilmente impulsionar os preços do cobre uma vez que a frente macroeconômica se estabilize.

Divergência no Estoque Visível Global de Cobre: Desestocagem na China Fornece Suporte

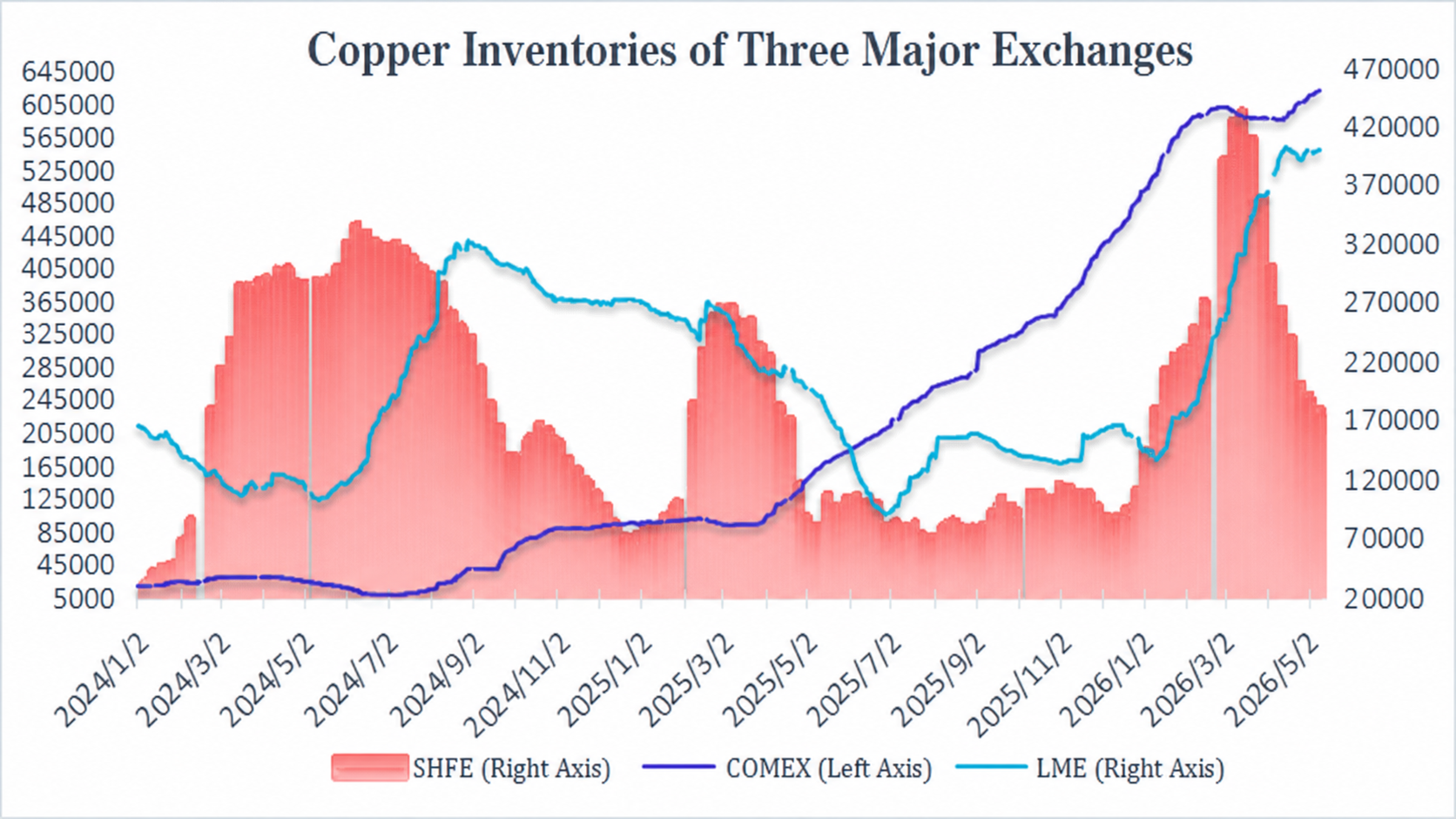

No ano passado, impulsionado pela ameaça do governo dos EUA de impor tarifas adicionais sobre o cobre importado, o cobre global continuou a fluir para os EUA, fazendo com que os estoques de cobre da COMEX se acumulassem continuamente enquanto os estoques de cobre em regiões fora dos EUA permaneceram baixos, fornecendo suporte sustentado aos preços do cobre. Em fevereiro deste ano, a Suprema Corte dos EUA derrubou a maioria das medidas tarifárias introduzidas pelo governo Trump em 2025. O governo Trump posteriormente recorreu à Seção 122 da Lei de Comércio de 1974 para impulsionar novas políticas tarifárias globais. Em 7 de maio, o Tribunal de Comércio Internacional dos EUA emitiu uma decisão afirmando que a base legal para impor uma tarifa de importação global de 10% era inválida. O cabo de guerra entre os tribunais dos EUA e o governo Trump sobre tarifas continuou recentemente, mas o mercado tem certas expectativas de que os EUA possam posteriormente impor tarifas adicionais sobre o cobre importado. Sob tais expectativas, o diferencial de preço entre o cobre COMEX e o cobre LME mostrou uma leve tendência de fortalecimento recentemente, o que significa que o cobre nos armazéns da LME ainda tem potencial para fluir para os EUA.

Especificamente, os estoques de cobre da COMEX continuaram a se recuperar desde meados de abril, subindo de cerca de 590 mil toneladas para as mais recentes 620 mil toneladas, atingindo novamente uma máxima de vários anos. Correspondentemente, os estoques de cobre da LME recuaram de cerca de 400 mil toneladas em meados de abril, caindo para 397.700 toneladas em 6 de maio. Eles se recuperaram com flutuações recentemente, mas os estoques gerais não ultrapassaram a máxima de mais de 12 anos estabelecida em meados de abril. Os estoques de cobre da SHFE caíram pela oitava semana consecutiva, atualmente caindo para 181.300 toneladas, o nível mais baixo desde o início do ano.

Fonte de dados: Webstock Inc.

De modo geral, no cenário macroeconômico, existem atualmente divergências nas negociações entre EUA e Irã, mas ambos os lados mantêm o cessar-fogo sem sinais recentes de escalada no conflito. Os preços da energia recuaram em relação aos níveis do final de abril, as preocupações com a inflação diminuíram um pouco, o índice do dólar americano permaneceu em baixa e, combinado com o boom da IA impulsionando os mercados acionários globais, o apetite por risco do mercado foi moderado, proporcionando um terreno fértil para o fortalecimento dos preços do cobre. Focando nos fundamentos próprios do cobre, os estoques fora da China permaneceram elevados, mas a significativa desestocagem prévia dos estoques na China forneceu suporte. A escassez de minério era difícil de reverter e as narrativas do lado da oferta eram abundantes, o que significa que os preços do cobre ainda podem se sustentar bem. No entanto, vale notar que a situação no Oriente Médio continua sendo a maior variável macroeconômica, e a trajetória política após a transição de poder na presidência do Fed também merece atenção especial.

(Webstock Composite)