Crise energética no Peru desencadeia disparada da prata: riscos de oferta se somam a níveis baixos de estoques

Em 11 de maio de 2026, o Palácio Presidencial do Peru emitiu o Decreto de Emergência nº 003-2026, concedendo um resgate emergencial à estatal de petróleo Petroperú, mergulhada em uma grave crise financeira, por meio de uma combinação de garantias fiscais nacionais e instrumentos de inovação financeira, com o objetivo de resolver a escassez de energia em todo o país e proteger a segurança energética nacional e a estabilidade do bem-estar social. O Peru é extremamente rico em recursos minerais, com reservas de ouro, prata e cobre entre as maiores do mundo. No contexto da crise energética em curso, algumas minas de pequeno e médio porte, com menor resiliência a riscos, e projetos que já operam com custos elevados podem enfrentar risco de cortes de produção ou até paralisações temporárias.

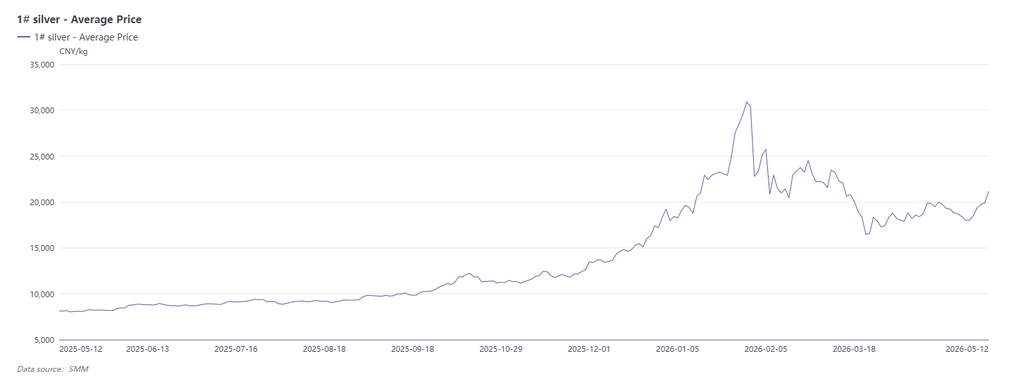

No mercado de prata, em 11 de maio, impulsionados pela dupla força da crise energética no Peru e do aumento das tensões no Oriente Médio, os preços à vista da prata na LBMA dispararam cerca de 7,3% em um único dia, tocando US$ 86,1/oz. Em 12 de maio, os futuros passaram a uma consolidação em patamar elevado e recuo, com os preços internacionais da prata caindo abaixo de US$ 85, recuando para cerca de US$ 84,13. O estoque de prata na SHFE da China aumentou em aproximadamente 33 t na semana, totalizando cerca de 845 t; os warrants registrados na COMEX permaneceram no nível de alerta de mínima histórica, em 76,88 milhões de onças.

Mineração global de prata é altamente concentrada: Peru responde por 14% da produção; dependência de importações da China chega a 50%

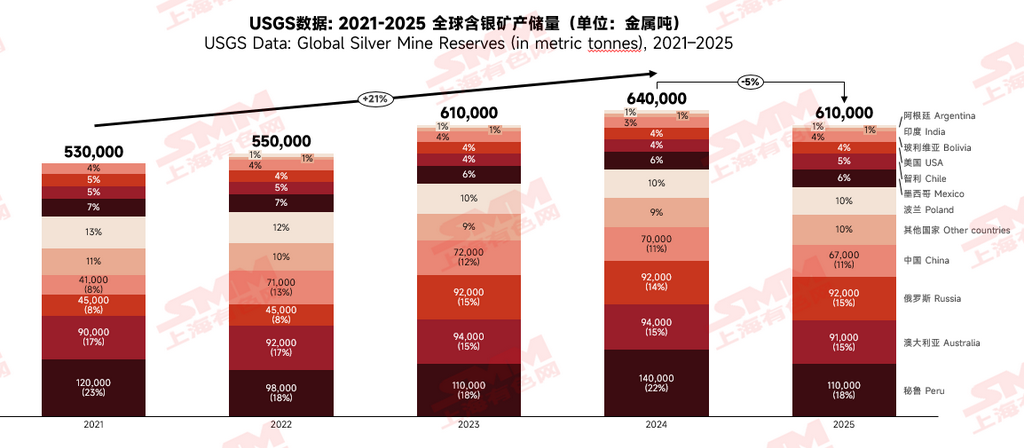

Em termos de reservas de minerais portadores de prata, as reservas globais em 2025 foram de 610.000 t em conteúdo metálico, queda de 5% a/a. Dentre elas, as reservas do Peru foram de aproximadamente 110.000 t em conteúdo metálico, representando 18% do total global e ocupando o primeiro lugar no mundo. Do ponto de vista da distribuição por países, os minerais portadores de prata estão altamente concentrados no Peru, Austrália, Rússia e China, com os quatro países somando quase 60%, indicando um nível de concentração relativamente alto.

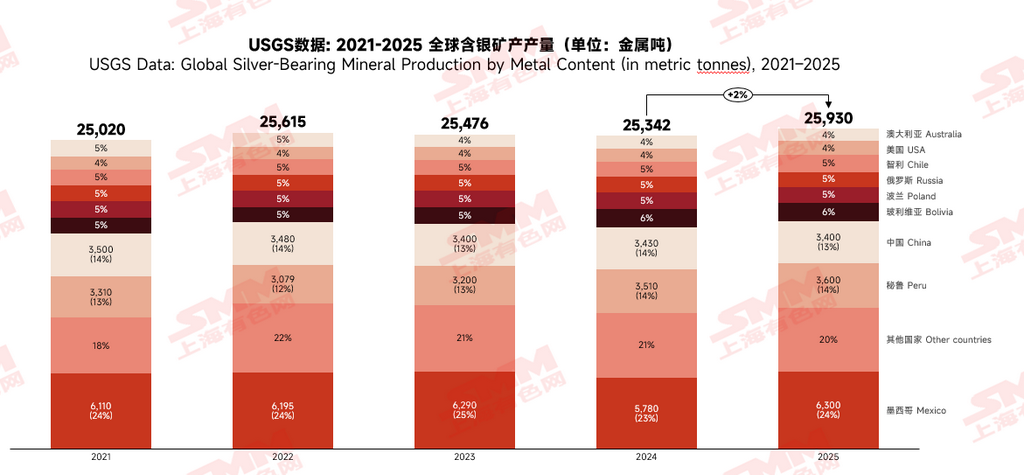

Pelo lado da produção, a produção global de minerais portadores de prata em 2025 foi de 26.000 t em conteúdo metálico, alta marginal de 2% a/a. A produção anual do Peru foi de 3.600 t em conteúdo metálico, a segunda maior do mundo, representando 14%, alta de 2,56% a/a; nos últimos anos, a produção peruana de minerais portadores de prata tem mostrado tendência de crescimento gradual anual. O país com maior produção global foi o México (6.300 t em conteúdo metálico, 24%), seguido pela China em terceiro lugar (3.400 t em conteúdo metálico, 13%), também evidenciando um nível de concentração relativamente alto.

Quanto à distribuição das minas de prata no mundo, cerca de 40% da produção veio de minas associadas a chumbo-zinco, 30% de minas associadas a cobre e 32% de minas associadas a ouro-prata, com elevada dependência do status de mineração de cobre e de chumbo-zinco. Embora o número de projetos de minas portadoras de prata tenha superado mil, os recursos de minas de ouro-prata eram escassos, e pequenas minas associadas de baixo teor, com produção anual abaixo de 100 t, contribuíram com cerca de 60% da produção total. Na produção de minas portadoras de prata das principais empresas listadas do Peru, as grandes minas responderam por apenas um quarto da produção total. Além disso, a mineração de minério portador de prata de alto teor na América do Sul enfrentou múltiplas restrições, incluindo apoio de políticas e ambiente social, resultando em baixa estabilidade das operações efetivas de produção.

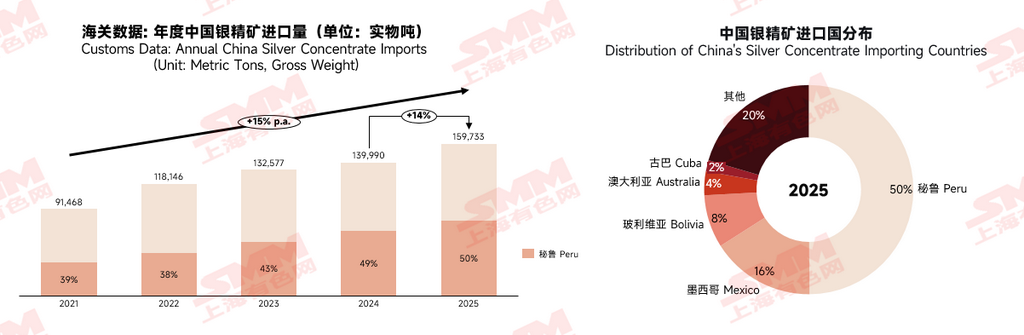

Importações chinesas de concentrados de prata: a taxa de autossuficiência da China em concentrados de prata foi de aproximadamente 50%, com o comércio de processamento como principal modalidade para os concentrados importados, e metade da demanda por minério de prata ainda dependia de importações. Devido ao volume significativo de comércio de processamento de lingotes de prata com materiais importados para exportação, a demanda por importação de minério de prata continuou a crescer. Em 2025, os concentrados portadores de prata importados aumentaram 14% a/a, alcançando 160.000 t, dos quais o Peru respondeu por cerca de 50%. Em 2025, a produção chinesa de prata refinada foi de aproximadamente 18.600 t, alta de 5% a/a. Se a crise energética do Peru se transmitir ainda mais para a oferta das minas de prata, isso afetará significativamente o suprimento de matérias-primas da China, e a lacuna de demanda pode se ampliar ainda mais.

Em síntese, sob a ótica do equilíbrio do lado das minas, as reservas globais de prata minerada mostraram sinais de queda em 2025, com a produção incremental de minas praticamente estagnada. O Peru dominou a oferta global de prata minerada, e minas de pequeno e médio porte representaram até 75% de seus projetos domésticos. Ao mesmo tempo, o Peru respondeu por metade dos concentrados portadores de prata importados pela China, deixando o lado da oferta sujeito a impacto relevante.

Perspectivas

No mercado à vista, do fim de abril ao início de maio, o mercado spot de prata foi afetado por um forte recuo da demanda de investimento e pelo enfraquecimento da demanda industrial de setores como o fotovoltaico, com negociações em geral fracas e sem mudanças significativas no padrão de oferta e demanda de curto prazo. No lado macro, as oscilações do mercado foram mais impulsionadas por fatores de sentimento, como o andamento das negociações EUA-Irã e a crise no Peru. Esta crise energética no Peru desencadeou sobretudo uma reação de curto prazo no nível do sentimento; se ela poderá de fato gerar um impacto substancial na oferta do lado das minas ainda exige monitoramento atento da dinâmica subsequente de oferta de concentrados portadores de prata importados e de concentrados de chumbo portadores de prata provenientes do Peru.

![[Análise SMM de Prata] Importações de prata da China diminuem em maio, Peru segue como principal fornecedor](https://imgqn.smm.cn/usercenter/VCNvX20251217171735.jpeg)