Abstract: In April 2026, the global stainless steel market underwent a transformation from being "expectation-driven" to "policy-anchored." During the month, four major policies—Indonesia’s new HPM nickel ore benchmark formula, the EU's new TRQ steel safeguard agreement, the tightening of India’s BIS certification, and China’s enhanced export supervision—were implemented. These measures reshaped the Asian export landscape and European distribution logic across three dimensions: raw material costs, global export channels, and trade entry barriers. Simultaneously, LME nickel prices broke through the USD18,000 mark twice within the month, and tight molybdenum concentrate supply pushed the price spread between 304 and 316L exports to a new high of USD1850/mt. By the end of April, several leading Southeast Asian stainless steel mills announced a suspension of quotations (closing their books), building momentum for a new round of price hikes in May. Despite the significant upward shift in price centers, the recovery of terminal demand remains sluggish, leaving major global markets in a structural stalemate characterized by cost-driven gains and demand-constrained ceilings.

I. Tightening Regulation and Turbulent Trade Policies: Global Barriers Escalate Simultaneously

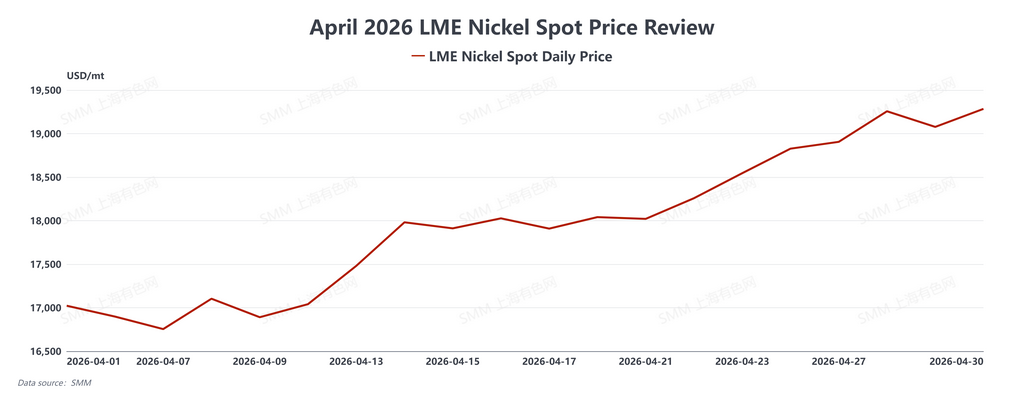

April recorded the highest density of policy implementation this year. Between April 14 and April 24, the EU and Indonesia launched several trade policies that tightened the global stainless steel circulation pattern via import barriers, export costs, and regional flow. Meanwhile, supported by a temporary stabilization of Middle East tensions and a weakening US dollar, LME nickel prices rebounded. Throughout April, LME nickel spot prices rose from USD17,023/mt to USD19,284/mt.

-

Agreement Reached on New EU TRQ Safeguard Measures On April 14, the European Commission and the European Parliament reached a provisional political agreement on new steel safeguard measures, effective July 1. Total import quotas will be slashed by approximately 47% compared to 2024 levels, and the over-quota tariff will double from 25% to 50%. The measures include an 18.3 million-ton tax-free quota and introduce "Melt and Pour" origin rules. Following this news, most European traders entered a panic-buying mode, quickly filling June orders, while some mainstream mills announced early book closures.

-

Indonesia’s New HPM Nickel Ore Benchmark Formula Takes Effect On April 15, ESDM Decree No. 144 was implemented. The correction coefficient (CF) for 1.6% grade nickel ore was significantly raised from 17% to 30%. Furthermore, associated minerals—cobalt (CF 30%), iron (CF 30%), and chromium (CF 10%)—were included in independent pricing for the first time. This reflects a deepening of upstream regulation. Combined with RKAB quota reductions and floating resource taxes, this pricing mechanism revision provides a powerful cost-push. Logically, the sharp jump in HPM nickel ore prices has raised the integrated production cost of NPI, which is expected to gradually transmit to downstream stainless steel segments.

II. Price Trend Review: A Cost-Transfer Driven Rally

Driven by policy tightening and surging costs, major global stainless steel producers launched the most significant round of price hikes this year in April.

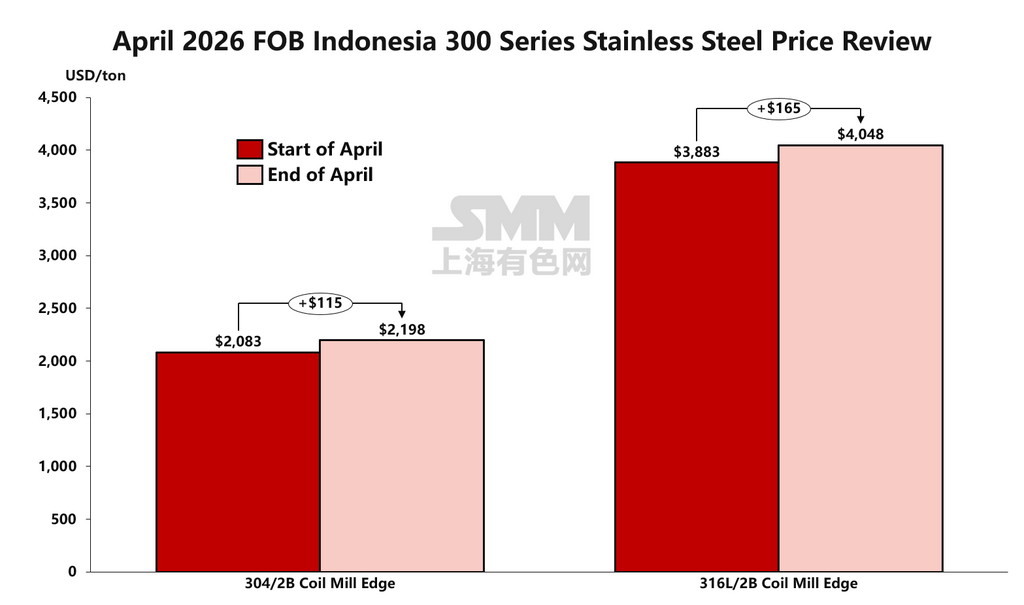

In Indonesia, April FOB export prices showed a cost-driven upward trend. The export market was particularly active, with FOB 304 cold-rolled prices surging from USD2082.50/mt at the start of the month to USD2197.50/mt, a cumulative increase of USD115. Driven by aging global mines and a surge in aerospace demand, molybdenum concentrate supply remained tight. This pushed the export price spread between 304 and 316L in Southeast Asia from USD1800/mt to USD1850/mt. Mills in Taiwan (China) and Europe also raised 316L alloy surcharges. The 316L series rose by a total of USD165 over the month, with spot prices currently at USD4047.50/mt. Taiwan's market followed suit, with 304 cold-rolled quotes returning to a three-year high of NT$70,500, marking the sixth consecutive month of price increases. In Europe, due to soaring ferrochrome prices and CBAM compliance costs, 316L alloy surcharges rose from approximately €3650/mt to €3810/mt in early April.

III. Corporate Dynamics: Policy Dividends as Core Momentum

Financial reports for Q1 2026 reveal significant regional divergence. Companies benefiting from strong regional demand and diversified business layouts showed resilience, while those restricted to single-region operations remained in a bottoming-out phase.

Demand-side data confirms a "weak recovery" consensus. For example, Acerinox reported improved production efficiency in Q1, but terminal performance varied: the automotive industry remained stable and home appliances showed signs of recovery, yet the construction sector stayed depressed. Crucially, growth still relies on re-stocking cycles rather than a burst in terminal consumption.

Leading European mills view the Carbon Border Adjustment Mechanism (CBAM) and the upcoming TRQ measures (July 1) as turning points for returning to "fair competition" and as lifelines for profitability. This cross-regional consensus signals that the 2026 market logic is shifting from pure demand-driven to a combination of policy premiums and re-stocking. Manufacturers with integrated capacity and low-cost smelting capabilities are outperforming the market, especially those with early layouts in raw material origins.

IV. Supply and Demand: Cost-Push Outpaces Demand-Pull

By early Q2 2026, the industry fell into a "stagflation" trap. On the raw material side, multiple policies—including resource-country quota ceilings, pricing formula adjustments, and resource taxes—led to a massive nickel ore gap and skyrocketing premiums for high-grade ore. Concurrently, soaring sulfur prices and ocean freight rates exacerbated costs across the nickel supply chain.

While supply remains firm due to these costs, and European markets exert pricing power via early closures, terminal demand has not improved synchronously. The global market faces an awkward "production running ahead of demand" scenario. Traders, hindered by high price transmission, are mostly operating with zero inventories. The market is caught in a tug-of-war between high cost support and cautious demand.

V. Future Outlook

Looking ahead to May, the overseas stainless steel market has completed a structural upward shift in its cost center. The logic supporting price strength remains solid. Notably, Indonesian stainless steel prices were raised by USD30/mt in early May, officially realizing the price hike expectations built up during the late-April book closures.

With the protection of May's floor prices and the Indonesian Energy Ministry’s public study on NPI export taxes, there is still room for policy-driven premiums.

Price Prediction: Following today's adjustment, Indonesian FOB 304 2B cold-rolled prices are expected to fluctuate with a strong bias within the $2200 to $2300/mt range. While the supply side's intent to maintain high prices is strong, the sustainability of the May rally depends on the substantive improvement of terminal orders. The market is entering a phase of deep confrontation between high-cost support and weak-demand constraints.

![[SMM Stainless Steel Flash] Asian Stainless Steel Prices Hold Steady for Third Consecutive Week Amid Quiet Market](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)