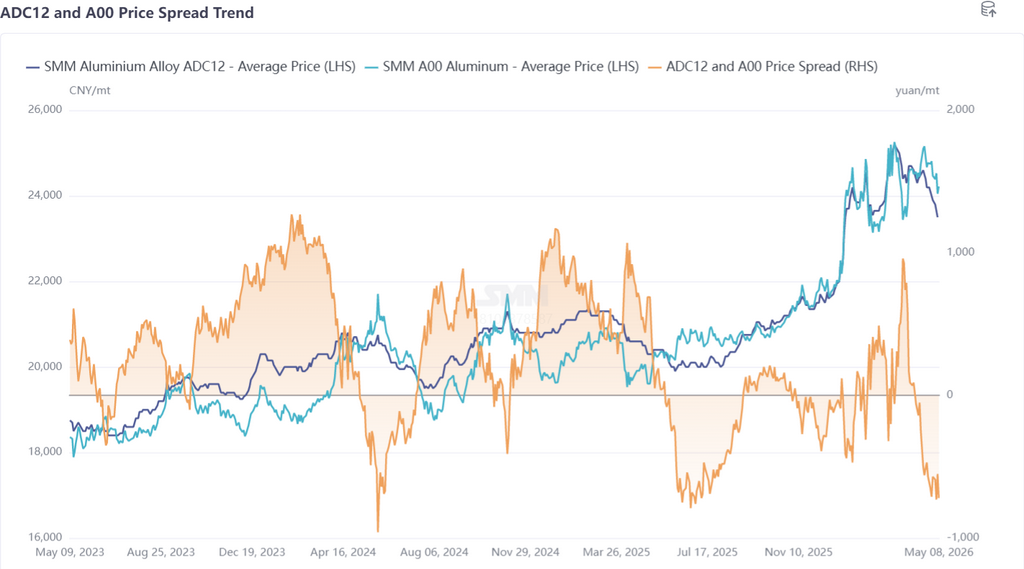

Primeiro, uma revisão das tendências de preços das ligas de alumínio secundário em abril: No lado dos futuros, o contrato mais negociado de liga de alumínio fundido primeiro caiu e depois subiu em abril, atingindo uma máxima de 24.250 yuan/t, antes de entrar em tendência contínua de queda após meados do mês. Após maio, a queda se estreitou, e o contrato permaneceu estagnado próximo a 23.000 yuan/t. No lado spot, os preços do ADC12 estiveram sob pressão geral em abril, com o impulso de alta enfraquecendo no início do mês e a queda se ampliando após meados do mês. Em 8 de maio, o ADC12 da SMM estava cotado a 23.500 yuan/t, uma queda acumulada de 1.200 yuan/t em relação ao início de abril.

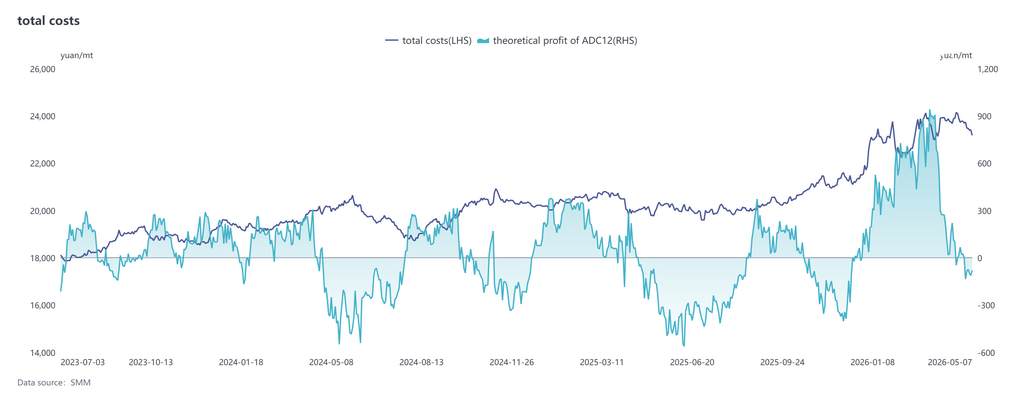

No lado dos custos, de acordo com os dados mais recentes da SMM, o custo total teórico da indústria de ADC12 subiu para 23.787 yuan/t em abril, com leve alta em relação a março, mas o aumento se estreitou em comparação com o mês anterior. Em termos de composição de custos, a sucata de alumínio permaneceu como o item de custo dominante, com o custo por tonelada subindo para 21.569 yuan, e sua participação aumentando ligeiramente para 90,7%; o custo do cobre subiu marginalmente para 835 yuan/t, com participação inalterada em 3,5%; o custo do silício recuou ligeiramente para 478 yuan/t, com participação reduzida para 2,0%. Após a entrada em maio, os preços do ADC12 continuaram a cair, enquanto os preços da sucata de alumínio recuaram apenas marginalmente. O lucro teórico da indústria passou de ganho para perda, e a pressão operacional das empresas tornou-se mais acentuada.

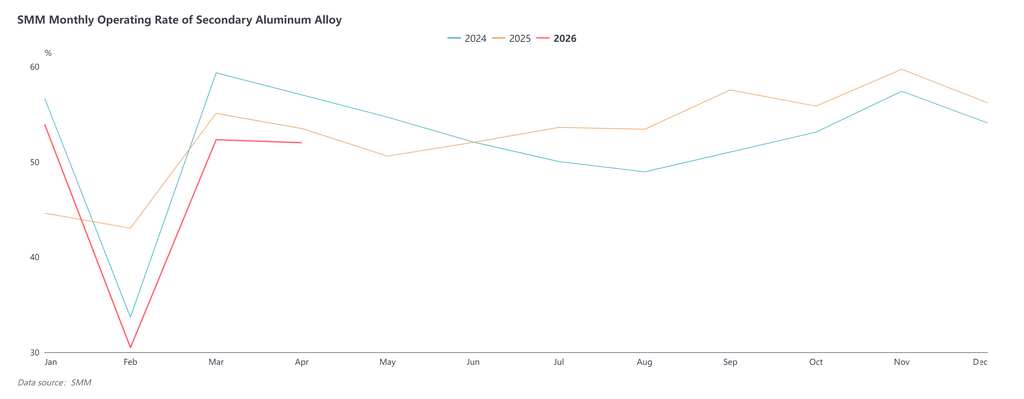

Em abril, a taxa de utilização da indústria de ligas de alumínio secundário foi de 52,0%, recuando 0,3 ponto percentual em relação ao mês anterior e caindo 1,5 ponto percentual em relação ao ano anterior, com divergência notável entre as empresas. A taxa de utilização relativamente estável deveu-se principalmente a: quedas nos preços do ADC12 estimulando um retorno parcial de pedidos; melhora nos lucros de exportação compensando reduções de volume doméstico; e traders comprando a preços baixos para preencher parte da lacuna de pedidos. No entanto, cortes de produção também foram generalizados, principalmente devido ao consumo abaixo das expectativas, dificuldades na aquisição de matérias-primas em conformidade e restrições à emissão reversa de notas fiscais, que forçaram algumas empresas a reduzir passivamente a produção. No geral, a taxa de utilização em abril recuou dentro de uma faixa estreita. Em maio, a demanda continuou a tendência de enfraquecimento iniciada em meados de abril, com a disposição de reposição de estoques a jusante permanecendo fraca e o sentimento de espera predominando. A redução de pedidos durante o feriado do Dia do Trabalho pesou sobre a produção, e o espaço de recuperação pós-feriado foi limitado. Sob múltiplas pressões, incluindo a baixa temporada de demanda, problemas com matérias-primas e questões de faturamento, a taxa de utilização em maio ainda tem espaço para queda adicional.

No geral, espera-se que os preços do ADC12 em maio continuem em um padrão de estagnação em faixa estreita, mas o espaço de queda é relativamente limitado. No lado da pressão, a demanda final permaneceu persistentemente fraca, os estoques sociais e em fábrica mantiveram-se elevados, os fundamentos careceram de fatores positivos substantivos e o impulso de alta foi insuficiente. No lado do suporte, os custos persistentemente altos de matérias-primas como sucata de alumínio, combinados com a redução das importações de sucata de alumínio, forneceram certo suporte de piso para os preços spot, e as empresas tiveram disposição limitada para cortar preços significativamente. Em resumo, espera-se que os preços do ADC12 em maio flutuem principalmente em queda dentro de uma faixa estreita. Daqui em diante, deve-se prestar atenção especial ao impacto de transmissão dos conflitos geopolíticos no Oriente Médio sobre os preços do alumínio, às mudanças marginais na demanda final e às condições de oferta de sucata de alumínio.