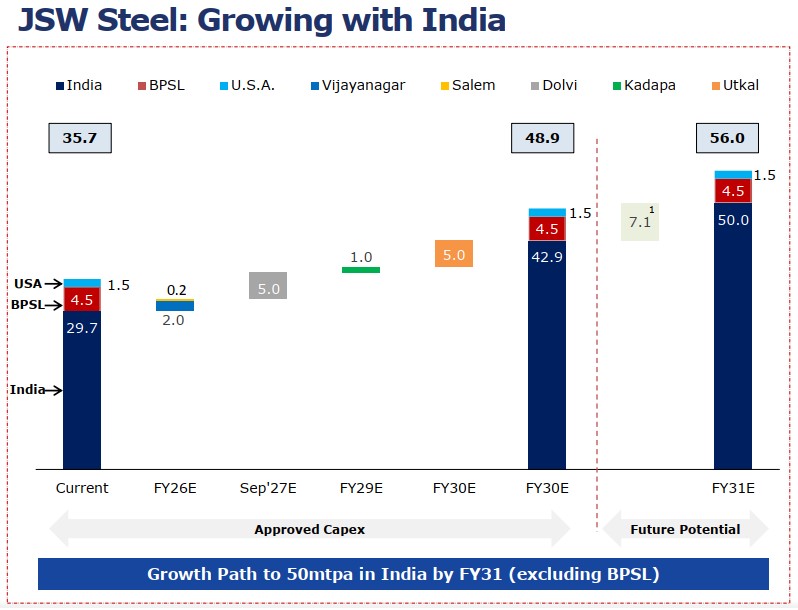

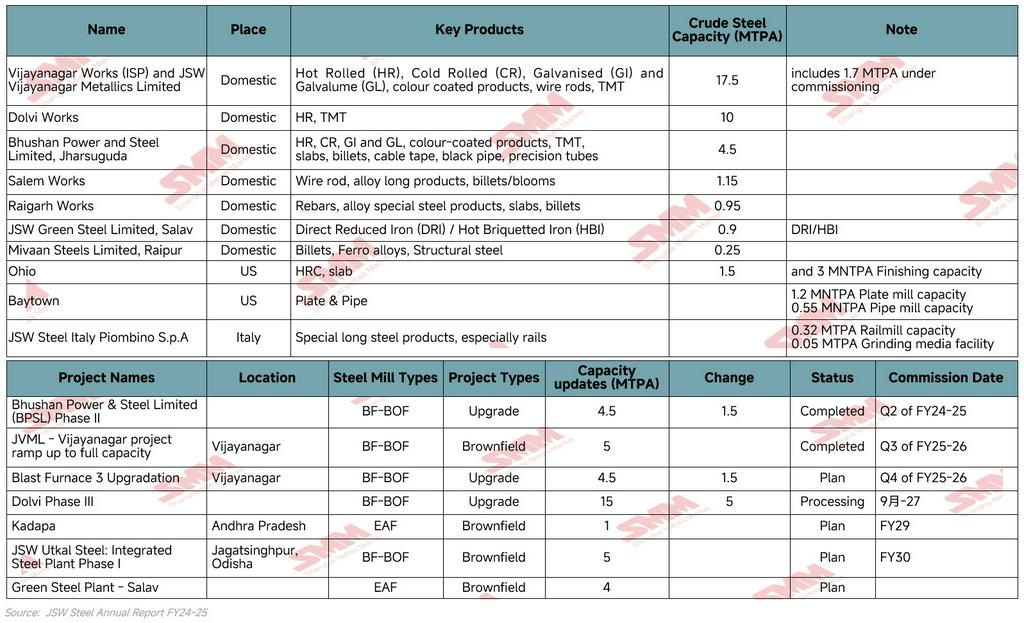

A JSW Steel continua sendo a maior siderúrgica da Índia, com capacidade doméstica de aço bruto de 34,2 MTPA, incluindo 1,7 MTPA em fase de comissionamento, e capacidade consolidada de 35,7 MTPA. A empresa conta com 23 minas cativas de minério de ferro e 3 minas de carvão metalúrgico, conferindo-lhe uma posição cada vez mais integrada ao longo da cadeia de valor do aço.

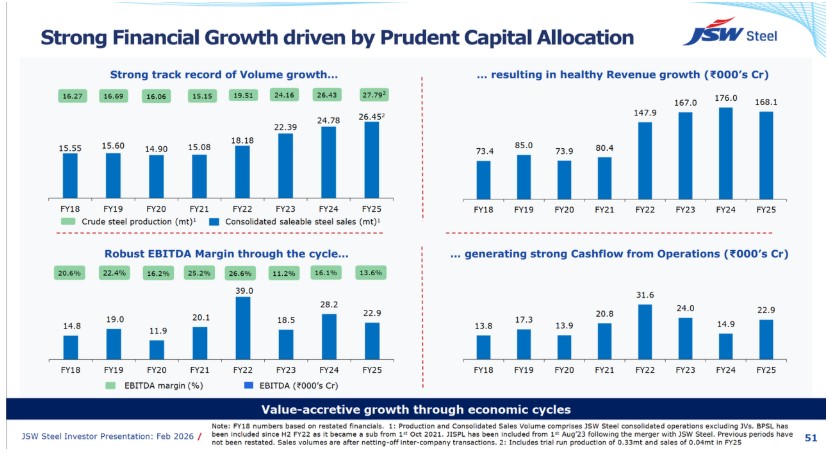

No exercício fiscal de 2024-25, a JSW alcançou produção recorde de aço bruto de 27,79 MnT, alta de 5,1% em relação ao ano anterior, e vendas de aço de 26,45 MnT, alta de 6,7% em relação ao ano anterior. Produtos de valor agregado e especiais representaram 62% das vendas totais, demonstrando que a empresa não está simplesmente expandindo a produção, mas também buscando melhorar a qualidade do seu mix de vendas.

No entanto, o ano também evidenciou os limites do crescimento baseado em escala. Apesar da maior produção e vendas, a receita e as margens da JSW caíram devido a realizações mais fracas do aço. A questão central, portanto, não é se a JSW consegue crescer mais. A pergunta mais importante é se ela consegue converter sua escala em resultados mais sólidos, mais estáveis e de maior qualidade.

Desempenho Operacional: A Expansão da JSW Não é Apenas uma Corrida por Volume, mas um Reposicionamento da sua Plataforma de Produção

A estratégia de capacidade da JSW Steel está claramente ancorada na Índia. Sua atual capacidade consolidada de aço bruto é de 35,7 MTPA, incluindo 34,2 MTPA na Índia e 1,5 MTPA nos EUA. Com o capex aprovado, a capacidade total da JSW Steel deverá aumentar para 48,9 MTPA até o exercício fiscal de 2030E, impulsionada principalmente por projetos domésticos de expansão brownfield e integrados. A ambição de longo prazo da empresa é alcançar 56,0 MTPA de capacidade total, incluindo BPSL e EUA, até o exercício fiscal de 2031E.

A estratégia de capacidade da empresa não é uma expansão aleatória. Ela se baseia em três direções claras.

-

Primeiro, está fortalecendo grandes polos existentes como Vijayanagar e Dolvi, onde a expansão brownfield pode proporcionar ramp-up mais rápido e melhor eficiência de capital.

-

Segundo, está construindo novas plataformas regionais de crescimento como Utkal em Odisha, que oferece à JSW melhor acesso à base de matérias-primas e à demanda industrial do leste da Índia.

-

Terceiro, está adicionando rotas de produção orientadas para o futuro por meio do forno elétrico a arco de Kadapa e do projeto de aço verde de Salav, que proporcionam flexibilidade à medida que a demanda por aço de baixo carbono emerge gradualmente.

Isso torna a expansão de capacidade da JSW mais estratégica do que uma simples história de aumento de escala. Vijayanagar e Dolvi protegem a escala, Utkal melhora a integração de recursos, Kadapa adiciona opcionalidade de forno elétrico a arco (EAF), e Salav apoia o posicionamento de descarbonização. Juntos, esses projetos indicam que a JSW está tentando construir uma plataforma siderúrgica maior, mais equilibrada regionalmente e mais especializada em produtos.

O sinal operacional mais importante é a participação de 62% de VASP no exercício 2024-25. O crescimento de capacidade por si só não garante crescimento de lucros. A capacidade da JSW de sustentar margens dependerá de se a nova capacidade pode ser absorvida em categorias de produtos de maior valor, como aço revestido, aço pré-pintado, aço elétrico, aço automotivo, folha-de-flandres e produtos longos especializados.

Portanto, a JSW Steel está expandindo capacidade, mas o verdadeiro objetivo estratégico é melhorar a qualidade do crescimento. A empresa está tentando passar de simplesmente produzir mais aço para produzir aço mais diferenciado e resiliente em margens.

Desempenho Financeiro: Realização de Preços, Não Demanda, Impulsionou a Compressão de Margens

Embora a JSW Steel tenha entregue produção e vendas recordes no exercício 2024-25, sua receita caiu porque a empresa vendeu mais aço a realizações médias mais baixas. A produção consolidada de aço bruto aumentou de 26,43 Mt no exercício 2023-24 para 27,79 Mt no exercício 2024-25, enquanto as vendas consolidadas de aço comercializável subiram de 24,78 Mt para 26,45 Mt. No entanto, a receita operacional consolidada caiu de ₹175.006 crore para ₹168.824 crore, enquanto a margem EBITDA operacional estreitou de 16,1% para 13,6%. Isso mostra que o exercício 2024-25 foi um ano positivo em volume, mas negativo em preço para a JSW Steel.

No exercício 2024-25, o volume de vendas da JSW aumentou, mas a realizações médias mais baixas. O impacto positivo do maior volume de vendas foi mais do que compensado por preços de venda mais fracos. Isso tornou o exercício 2024-25 um ano positivo em volume, mas negativo em preço para a empresa.

No nível individual, a pressão foi ainda mais clara. A receita operacional da JSW Steel caiu 6% em relação ao ano anterior para ₹127.702 crore, apesar do volume de vendas ter subido 2,5% em relação ao ano anterior. A empresa atribuiu diretamente essa queda a uma redução de 9% nas realizações de vendas domésticas e de exportação, causada por preços domésticos de aço contidos, preços internacionais de aço mais baixos e maiores importações de aço para a Índia. Isso significa que a queda de receita não foi causada por demanda mais fraca pelos produtos da JSW. Na verdade, as vendas domésticas permaneceram fortes, subindo 8,1% em relação ao ano anterior para 20,50 Mt, apoiadas por infraestrutura, construção habitacional, crescimento manufatureiro e demanda do setor automotivo. A fraqueza veio dos preços. As vendas de exportação também caíram acentuadamente 44,8% em relação ao ano anterior para 1,24 Mt, enquanto preços de exportação mais baixos arrastaram ainda mais as realizações gerais.

A mesma pressão fluiu para a rentabilidade. Preços de venda mais baixos reduziram a receita por tonelada, enquanto preços mais baixos de minério de ferro e carvão metalúrgico compensaram apenas parcialmente o impacto. Como resultado, o EBITDA operacional individual caiu 16% em relação ao ano anterior para ₹18.381 crore, e a margem EBITDA declinou de 16,26% para 14,39%.

A pressão de margem da JSW no exercício 2024-25 não foi um problema operacional de volume. Foi um problema de realização de preços. A empresa produziu e vendeu mais aço, mas preços domésticos e de exportação mais fracos reduziram a receita média por tonelada. Portanto, volumes de vendas mais altos não foram suficientes para evitar uma queda na receita, EBITDA e margens. É por isso que a próxima fase da JSW não pode depender apenas da expansão de capacidade. Para melhorar a qualidade dos lucros, a empresa precisa de maior contribuição de VASP, melhor segurança de matérias-primas, integração downstream mais profunda e produtos mais diferenciados.

Usinas da JSW Steel no Exterior: Ativos Estratégicos, mas Ainda Contribuintes Desiguais de Lucro

As usinas no exterior da JSW Steel são estrategicamente importantes, mas ainda não são o principal motor de lucros. A presença internacional da empresa inclui principalmente Ohio e Baytown nos EUA, e Piombino na Itália, tornando a JSW uma das produtoras de aço indianas mais geograficamente diversificadas. No entanto, comparados com o negócio indiano, esses ativos permanecem menores, mais voláteis e mais expostos a ciclos de mercado locais.

As operações nos EUA mostram a natureza mista do portfólio internacional da JSW:

-

Ohio

-

EAF de 1,5 MTPA, lingotamento contínuo de placas de 2,8 MTPA e laminador de tiras a quente de 3,0 MTPA

-

A receita foi de US$ 588,36 milhões, enquanto o EBITDA operacional foi negativo em US$ 54,84 milhões

-

A utilização de capacidade caiu para 61%, comparada com 66% no exercício 2023-24, principalmente porque realizações mais fracas de BQC e placas não foram totalmente compensadas por preços mais baixos de sucata.

-

Usina de Chapas e Tubos de Baytown

-

Gerou US$ 547,78 milhões em receita e US$ 20,15 milhões em EBITDA

-

Foco em uma base de produtos mais orientada ao downstream, incluindo chapas e tubos

A operação italiana é menor, mas mais diferenciada:

-

Gerou €275,72 milhões em receita e €14,98 milhões em EBITDA operacional.

-

Foco em produtos longos de aço especial, especialmente trilhos, apoiada por um laminador de trilhos de 0,32 MTPA, uma instalação de corpos moedores de 0,05 MTPA e um porto industrial cativo

No geral, as usinas no exterior da JSW devem ser vistas como plataformas seletivas de construção de capacidades, e não como grandes motores de crescimento. O negócio nos EUA fornece acesso ao mercado, integração de placas a chapas e exposição à demanda de aço para energia/infraestrutura, mas a rentabilidade permanece volátil. A Itália é menor, mas mais especializada e parece relativamente mais estável devido ao seu posicionamento focado em trilhos. Portanto, os ativos no exterior apoiam a presença internacional da JSW, mas a principal história de lucros e crescimento de capacidade da empresa permanece firmemente ancorada na Índia.

Principais Atividades de Negócio: Como a JSW Planeja Transformar Escala em Crescimento de Qualidade?

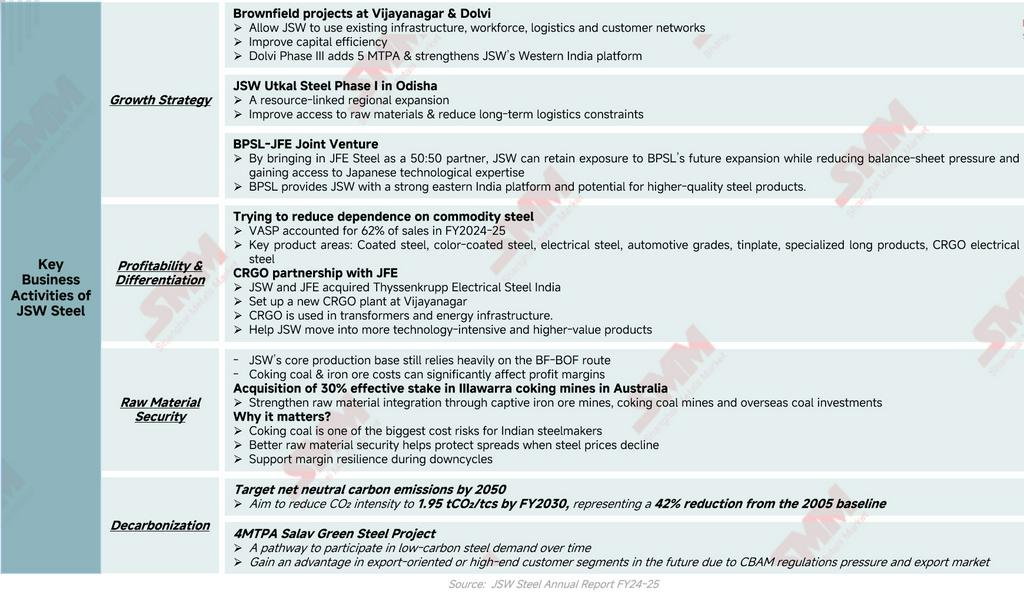

As principais atividades de negócio da JSW Steel mostram que a empresa está tentando passar de crescimento liderado por escala para crescimento liderado por qualidade. A estratégia pode ser entendida através de quatro direções principais: expansão de capacidade, rentabilidade e diferenciação de produtos, segurança de matérias-primas e descarbonização.

Primeiro, a estratégia de crescimento permanece ancorada em adições de capacidade em larga escala, especialmente projetos brownfield em Vijayanagar e Dolvi, o projeto Utkal Fase I em Odisha e a joint venture BPSL-JFE. Esses projetos permitem que a JSW expanda capacidade enquanto melhora a eficiência de capital, cobertura regional, acesso a matérias-primas e capacidade tecnológica. Em particular, a parceria BPSL-JFE ajuda a JSW a reduzir a pressão no balanço patrimonial enquanto obtém acesso à expertise japonesa em siderurgia para produtos de maior qualidade.

Ao mesmo tempo, a JSW está fortalecendo sua rentabilidade através da diferenciação de produtos. A empresa está reduzindo a dependência de aço commodity ao aumentar sua exposição a produtos de valor agregado e especiais, que representaram 62% das vendas no exercício 2024-25. Seu foco em aço revestido, aço pré-pintado, aço elétrico, graus automotivos, folha-de-flandres e produtos longos especializados ajuda a melhorar a resiliência de margens. A parceria CRGO com a JFE apoia ainda mais a entrada da JSW em produtos de aço elétrico mais intensivos em tecnologia e de maior valor, utilizados em transformadores e infraestrutura energética.

Segurança de matérias-primas é outra parte fundamental da estratégia da JSW para a resiliência de seus lucros. A base de produção principal da empresa ainda depende fortemente da rota BF-BOF, tornando os custos de minério de ferro e carvão metalúrgico críticos para a rentabilidade. Ao fortalecer minas cativas e adquirir uma participação efetiva de 30% nas minas de carvão metalúrgico de Illawarra na Austrália, a JSW está tentando reduzir a volatilidade dos custos de insumos e proteger margens durante ciclos de baixa nos preços do aço. Essa estratégia upstream não é apenas sobre garantir fornecimento; é também sobre proteger spreads.

Finalmente, a descarbonização está se tornando uma questão de competitividade de longo prazo, e não apenas uma meta ESG. A JSW visa alcançar emissões de carbono neutras até 2050 e reduzir a intensidade de CO₂ para 1,95 tCO₂/tcs até o exercício 2030. O projeto planejado de aço verde de 4 MTPA em Salav, juntamente com iniciativas de EAF, DRI/HBI, hidrogênio verde e energia renovável, dá à JSW opcionalidade na futura demanda por aço de baixo carbono.

Conclusão: Ser Maior Já Não é Suficiente

O desempenho da JSW Steel no exercício 2024-25 apresenta um claro paradoxo de crescimento. A empresa alcançou produção e vendas recordes de aço bruto, mas receita e margens caíram porque realizações de aço mais fracas superaram o benefício de volumes mais altos. Isso não significa que os fundamentos operacionais da JSW são fracos. Pelo contrário, a empresa continua sendo a maior siderúrgica da Índia, com uma forte base de demanda doméstica, grandes ativos integrados, alta participação de VASP e um pipeline de projetos em expansão. No entanto, o exercício 2024-25 mostra que escala por si só não é suficiente em um mercado siderúrgico pressionado por preços.

A próxima etapa do crescimento da JSW dependerá de se a empresa consegue converter escala em lucros de maior qualidade. Isso requer mais do que expansão de capacidade. Requer maior contribuição de VASP, maior segurança de matérias-primas, melhor integração downstream, melhoria seletiva no exterior, parcerias tecnológicas e prontidão para descarbonização.

Portanto, a JSW Steel não deve ser vista simplesmente como uma empresa expandindo de um número de capacidade para outro. A história mais importante é que a JSW está tentando se transformar de uma grande siderúrgica indiana em uma plataforma siderúrgica mais integrada, diferenciada e preparada para o carbono. Seu maior teste não é mais o crescimento da produção. É a qualidade das margens.

![[SMM Conference] AASC 2026: Navegando a Transformação de Veículos Elétricos na ASEAN numa Encruzilhada Estratégica](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)