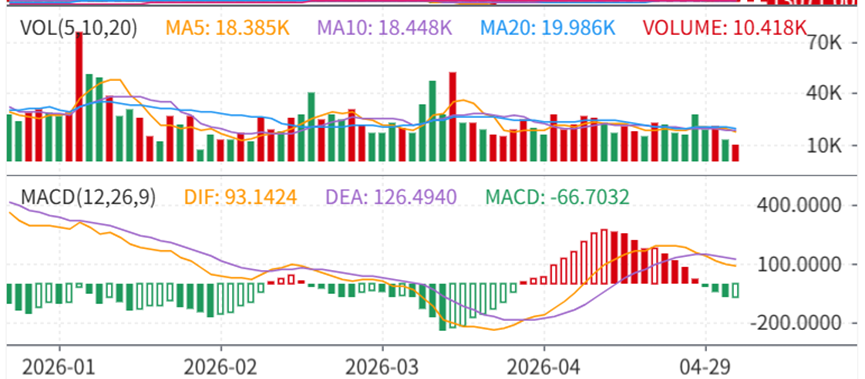

Durante o feriado do Dia do Trabalho de 2026 (1 a 5 de maio), o mercado chinês SHFE esteve fechado, e o cobre na LME apresentou uma tendência oscilante de queda inicial seguida de recuperação. Antes do feriado, o contrato SHFE cobre 2605 fechou a 100.970 yuan/t, e o cobre na LME fechou a US$ 13.019/t em 30 de abril. Durante o feriado, o cobre na LME atingiu a máxima de US$ 13.120/t em 1º de maio antes de seu centro se deslocar para baixo, recuando à mínima de US$ 12.780/t em 4 de maio antes de se recuperar, e fechou a US$ 13.030/t em 5 de maio, subindo 0,64% em relação à abertura do dia anterior.

I. No Cenário Macroeconômico

Durante o feriado do Dia do Trabalho, com o mercado chinês fechado, os desenvolvimentos macroeconômicos globais, os mercados de commodities e as dinâmicas políticas fora da China continuaram a se desenrolar. Múltiplos fatores externos impulsionaram um leve deslocamento descendente no centro de preços do cobre durante o feriado. Por um lado, expectativas de aperto na política do Fed dos EUA e impasses geopolíticos exerceram pressão baixista; por outro, fundamentos mais apertados forneceram suporte de piso, resultando em preços do cobre movendo-se lateralmente em faixa estreita.

A incerteza geopolítica persistiu.Em 4 de maio, o comandante sênior da Guarda Revolucionária Islâmica Yadollah Javani confirmou que o Irã estava controlando o Estreito de Ormuz e que embarcações hostis que tentassem passagem forçada seriam tratadas de forma decisiva. No mesmo dia, o presidente dos EUA Trump recusou-se a esclarecer se o acordo de cessar-fogo EUA-Irã permanecia em vigor, apenas alertando que o Irã seria "completamente destruído" se atacasse navios americanos. O mercado assim avaliou que ambos os lados haviam entrado em fase de impasse, com a passagem normal pelo Estreito de Ormuz improvável de ser retomada no curto prazo, e os prêmios de risco do petróleo bruto permanecendo elevados. Nesse ambiente, o sentimento de cautela prevaleceu. O cobre na LME recuou à mínima do feriado de US$ 12.780/t em 4 de maio, depois moveu-se lateralmente em torno do nível de US$ 13.000/t, aguardando clareza sobre a situação geopolítica.

A divergência na política do Fed dos EUA se intensificou.A reunião de política monetária de abril manteve as taxas de juros inalteradas, mas os votos dissidentes internos chegaram a quatro, o maior número desde outubro de 1992. Na coletiva de imprensa, Powell reconheceu a falta de progresso adicional na inflação, mas descartou explicitamente aumentos de juros, compensando parcialmente as preocupações do mercado sobre escalada do aperto monetário. Entretanto, o PIB anualizado dos EUA no 1º trimestre registrou crescimento de 2,0%, uma recuperação significativa em relação à leitura anterior de 0,5%, embora os gastos do consumidor tenham desacelerado; o PMI Manufatureiro ISM de abril registrou 52,7%, mas o subíndice de emprego enfraqueceu. O quadro geral apresentou "crescimento moderado acompanhado de inflação em alta", com as expectativas de corte de juros para o ano arrefecendo, e os preços do cobre continuando a enfrentar pressão de baixa como resultado.

A fricção comercial EUA-Europa se intensificou.Em 4 de maio, Trump anunciou que, devido ao não cumprimento pela UE do acordo comercial bilateral já alcançado, os EUA imporiam tarifas adicionais sobre automóveis e caminhões importados da UE na próxima semana, elevando a alíquota para 25%. Como segmento-chave de consumo final a jusante da cadeia industrial do cobre, o aumento tarifário suprimirá diretamente as exportações europeias de automóveis e a demanda de cobre em toda a cadeia automotiva global.

II. Fundamentos

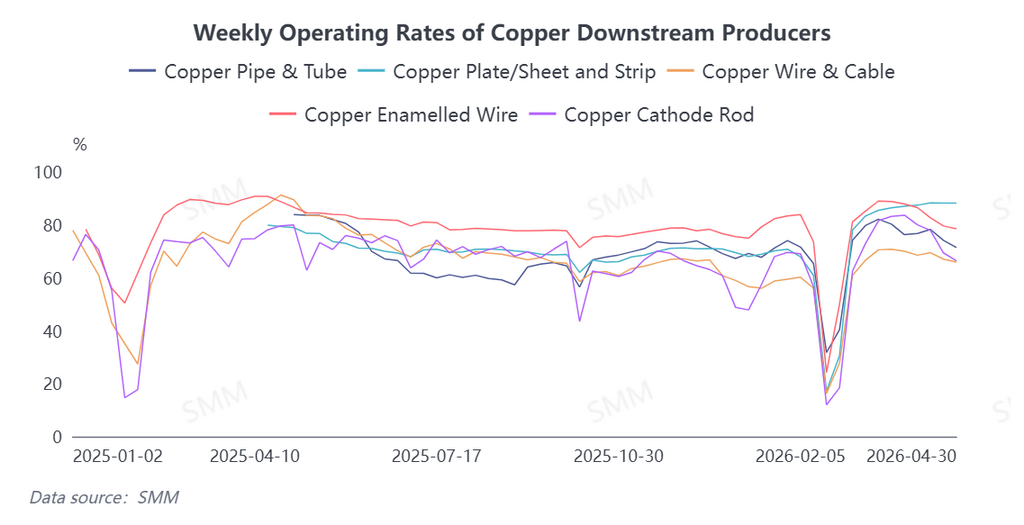

No lado da oferta, tanto a LME quanto a COMEX estavam em estrutura de Contango antes do feriado, com estoques ainda em níveis historicamente relativamente elevados. No entanto, o estoque social no mercado chinês continuou a declinar, fornecendo suporte de fundo para os preços do cobre. No lado da demanda, segundo pesquisa da SMM, as empresas a jusante apresentaram divergência nos arranjos de feriado.Empresas de vergalhão de cobre catódico registraram redução de novos pedidos antes do feriado, com disposição medíocre para estocagem e demanda geral fraca; a duração média do feriado do Dia do Trabalho este ano foi de 1,33 dias, aumento de 0,16 dias em relação ao ano anterior. A maioria das empresas de vergalhão de cobre secundário que não tiraram férias reportou durações equivalentes a 2025, mas algumas empresas que originalmente planejavam tirar férias adotaram paralisação total da produção este ano para lidar com desafios de documentação fiscal e tributária e pressão no fornecimento de matérias-primas. Empresas de fios e cabos em sua maioria mantiveram a convenção de anos anteriores, mantendo a produção durante o feriado, enquanto algumas optaram por interromper a produção devido ao enfraquecimento dos pedidos para aliviar a pressão de estoque de produtos acabados. Afetadas pelos preços elevados do cobre, empresas de fios e cabos adotaram aquisição cautelosa sob demanda. Além disso, os pedidos da rede elétrica diminuíram devido à concentração anterior de compras que antecipou parte da demanda. A maioria das empresas de fio esmaltado realizou manutenção de equipamentos com base nas condições de pedidos, reduzindo as cargas operacionais gerais; o número de empresas que optaram por paralisar durante o feriado devido ao enfraquecimento persistente dos pedidos aumentou notavelmente em relação ao ano anterior. A demanda de uso final apresentou divergência: a demanda nos setores de armazenamento de energia, novas energias e outros permaneceu robusta, o setor de construção registrou recuperação marginal com o início da alta temporada de construção, enquanto a demanda nos setores de eletrodomésticos como ar-condicionado e no setor de redes elétricas está prestes a entrar na baixa temporada.

Olhando para maio, a perspectiva macro permanece focada na direção das tensões EUA-Irã. Apesar dos sinais contínuos de negociação sendo emitidos, a questão do Estreito de Ormuz permanece não resolvida e a incerteza do mercado persiste. Enquanto isso, deve-se continuar atento à divulgação de dados econômicos dos EUA e seu impacto nas expectativas do mercado para as decisões de taxa do Fed. Nos fundamentos, o consumo pode entrar na baixa temporada em maio. A tendência de enfraquecimento de pedidos e queda nas taxas de operação entre empresas downstream, como empresas de vergalhão de cobre catódico e fio esmaltado, será difícil de reverter no curto prazo. O consumo de uso final permanece globalmente fraco, à parte de pontos positivos estruturais como novas energias, e espera-se que a demanda enfraqueça. No entanto, vale notar que o lado da oferta deve se apertar. Por um lado, a implementação de políticas restringindo exportações de ácido sulfúrico da China após maio pode agravar o déficit de oferta de ácido sulfúrico fora da China, afetando assim a capacidade de fundição hidrometalúrgica. Por outro lado, fundições globais também entrarão em período concentrado de manutenção, e preocupações com déficit de oferta fornecerão suporte altista para os preços do cobre. No geral, espera-se que os preços do cobre tenham potencial de alta limitado no curto prazo após o feriado, com atenção ao suporte de mínimas anteriores abaixo.