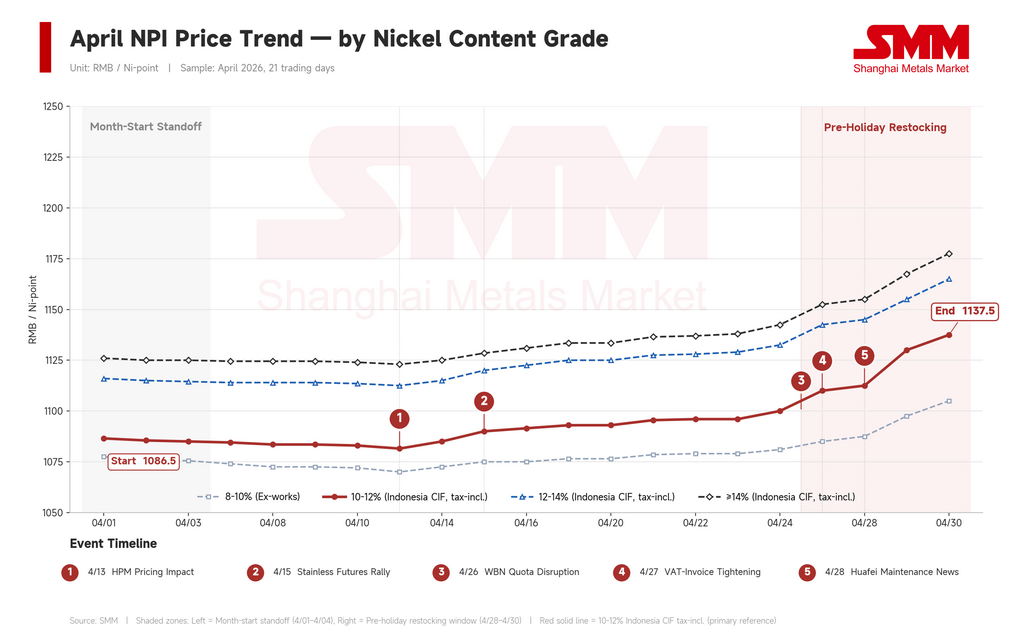

O ferro-gusa de níquel (NPI) indonésio de alto teor fechou abril em aproximadamente RMB 1.138 por ponto de níquel (US$ 166), alta de 4,7% em relação aos RMB 1.087 (US$ 159) do início do mês. Mas o número principal mascara uma história mais complexa. Abril dividiu-se em três fases: fraqueza no início do mês com a concorrência da sucata limitando o interesse de compra, firmeza no meio do mês à medida que sinais de custo da Indonésia alteraram a psicologia dos vendedores, e uma disparada na última semana impulsionada quase inteiramente pelo rali dos futuros de níquel, e não por eventos no terreno na Indonésia.

Para contextualizar: o NPI na China e na Indonésia é precificado por ponto de níquel — ou seja, por ponto percentual de níquel contido. Uma carga de NPI com 11% a RMB 1.138 por ponto de níquel equivale a aproximadamente RMB 12.520/t (US$ 1.830/t) de produto físico. O NPI é uma liga de ferro-níquel de baixo teor produzida principalmente a partir de minério laterítico e utilizada quase exclusivamente como matéria-prima para aço inoxidável.

Fase 1: A sucata manteve o NPI limitado (1–15 de abril)

A primeira metade de abril pareceu um impasse entre vendedores resistentes e compradores relutantes. Na realidade, os preços recuaram — o benchmark indonésio CIF de 10–12% caiu de RMB 1.087 para RMB 1.082 por ponto de níquel.

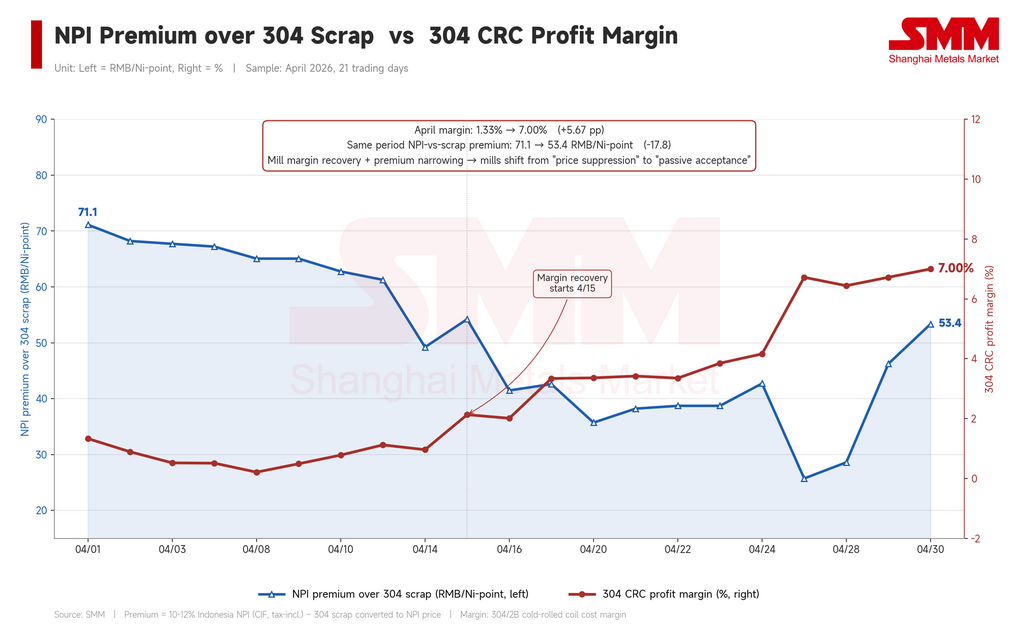

A pressão veio do substituto, não do NPI em si. No início do mês, o NPI era negociado com um prêmio de RMB 71,12 (US$ 10,40) por ponto de níquel sobre a sucata de inox 304 em base de níquel contido — ou seja, a sucata era quase 10% mais barata que o NPI por unidade de teor de níquel. Com margens de bobina laminada a frio (CRC) abaixo de 2%, as usinas chinesas de inox tinham todos os motivos para maximizar o uso de sucata e manter a aquisição de NPI no mínimo. Cargas com menor teor de níquel tiveram pouca movimentação mesmo quando ofertadas próximo a RMB 1.050.

Narrativas altistas não faltavam — revisões do HPM indonésio (Harga Patokan Mineral, o preço de referência mineral oficial mensal do país), fretes mais altos e pressão de custos do minério estavam todos em circulação. Mas nada disso se refletiu nos preços reais de transação. Narrativas de custo não movem o mercado spot até que as estruturas de custo a jusante se ajustem para absorvê-las.

Fase 2: Psicologia dos vendedores se redefine (meados de abril)

A virada veio em meados de abril. As expectativas de uma revisão estrutural na fórmula HPM da Indonésia se consolidaram, elevando o piso implícito dos custos de produção de NPI indonésio. Os preços de licitação indonésios subiram. Um projeto de níquel dentro de um dos principais parques industriais indonésios supostamente paralisou linhas — o impacto real na produção foi modesto, mas o sinal importou.

O choque maior veio do enxofre. Os preços saltaram de US$ 725/t para US$ 1.020/t durante o mês, um aumento de 40,7%, pressionando a economia dos projetos HPAL (lixiviação ácida de alta pressão). Relatos de que a Huafei Nickel-Cobalt — projeto HPAL da Zhejiang Huayou Cobalt — cortaria cerca de 50% da produção para manutenção a partir de 1º de maio surgiram da mesma pressão. Nada disso elevou diretamente os custos de caixa do NPI, mas mudou como se esperava que as unidades de níquel fluíssem ao longo da cadeia, alimentando a psicologia dos vendedores.

O que esses desenvolvimentos realmente alcançaram não foi um aumento de preço; foi o desaparecimento de ofertas baratas. Vendedores que estavam dispostos a fechar a RMB 1.080 ou abaixo recuaram. A lógica de cotação mudou de "desconto sobre a média" para "prêmio sobre a média". O benchmark CIF indonésio de 10–12% subiu para RMB 1.093 por ponto de níquel na terceira semana. Os futuros de aço inoxidável se firmaram e as margens de CRC recuperaram para 3%. Mas a aceitação dos compradores ficou defasada — cotações de retirada em porto de teor 11,5% ainda lutavam para superar RMB 1.100 por ponto de níquel.

Fase 3: O rali do níquel rompe a faixa (última semana)

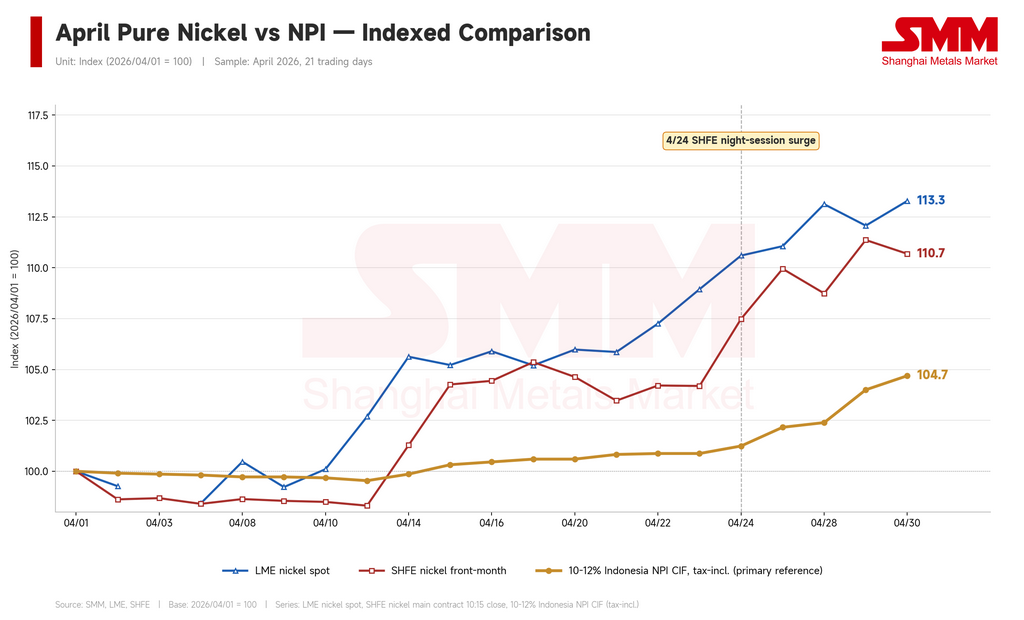

A ruptura real veio na última semana, e não veio da Indonésia. Questões de cota de mineração da WBN (Weda Bay Nickel) adicionaram mais uma complicação do lado da oferta, mas a força dominante foi o rali do níquel refinado nas telas. O níquel na LME subiu de US$ 17.023/t para US$ 19.284/t no mês (+13,3%), e o níquel na SHFE saltou de RMB 135.700 para RMB 150.200/t (US$ 19.840 para US$ 21.960, +10,7%). Na noite em que o contrato principal da SHFE saltou de RMB 145.900 para 151.100/t, o benchmark de NPI indonésio de 10–12% moveu-se de RMB 1.100 para 1.138 por ponto de níquel em apenas quatro sessões de negociação — quase 4% de ganho.

O movimento da última semana foi uma reação em cadeia a partir do níquel na LME. O inoxidável seguiu: o 304/2B em Wuxi (importante hub de comércio de inoxidável no leste da China) subiu de RMB 14.400 para 15.450/t (US$ 2.105 para US$ 2.259), ou +7,3%. Crucialmente, o inoxidável subiu mais rápido que o NPI — as margens de CRC expandiram de 1,33% no início do mês para cerca de 7% no final do mês. Essa expansão de margem é o que permitiu às usinas aceitar preços mais altos de NPI. Sem ela, a ruptura não acontece.

O prêmio sucata-NPI conta a mesma história de outro ângulo. O prêmio do início do mês de RMB 71,12 por ponto de níquel comprimiu para RMB 25,71 (US$ 3,76) em meados do final de abril — significando que a sucata subiu mais rápido que o NPI, porque a sucata também acompanha o níquel refinado. Com a desvantagem relativa de custo do NPI eliminada, as usinas tiveram um caminho muito mais fácil de volta à matéria-prima NPI. Controles chineses mais rígidos sobre faturamento com IVA para aquisição de sucata adicionaram outro impulso na mesma direção.

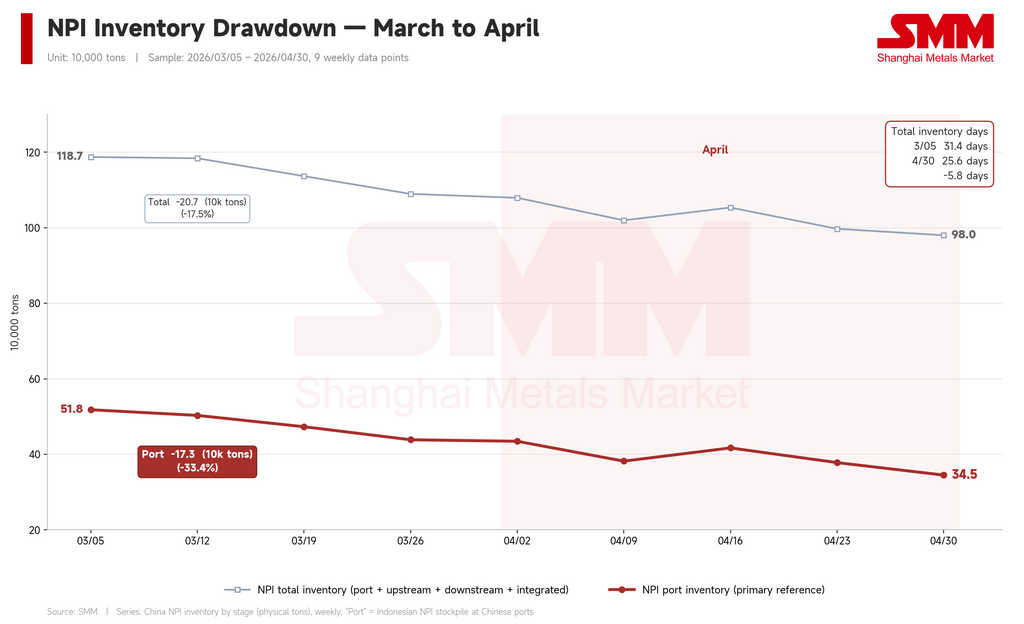

Os dados de estoque confirmam a mudança. Os estoques portuários chineses de NPI caíram de 435 mil t para 345 mil t no mês — uma redução de 90 mil t, ou 20,6%. O estoque total caiu de 1,08 milhão de t para 980 mil t; a cobertura em dias de estoque comprimiu de 28,3 para 25,6. Isso foi reabastecimento passivo — as usinas absorveram material portuário rapidamente conforme os preços relativos se inverteram e o canal de sucata se estreitou.

Nos dois últimos dias de negociação do mês, o NPI estava subindo mais rápido que a sucata, reabrindo o prêmio para RMB 46–53 por ponto de níquel. Se essa diferença continuar a se ampliar em maio, a concorrência da sucata pode rapidamente se reafirmar.

Os spreads entre teores se ampliaram — mas não onde se esperaria

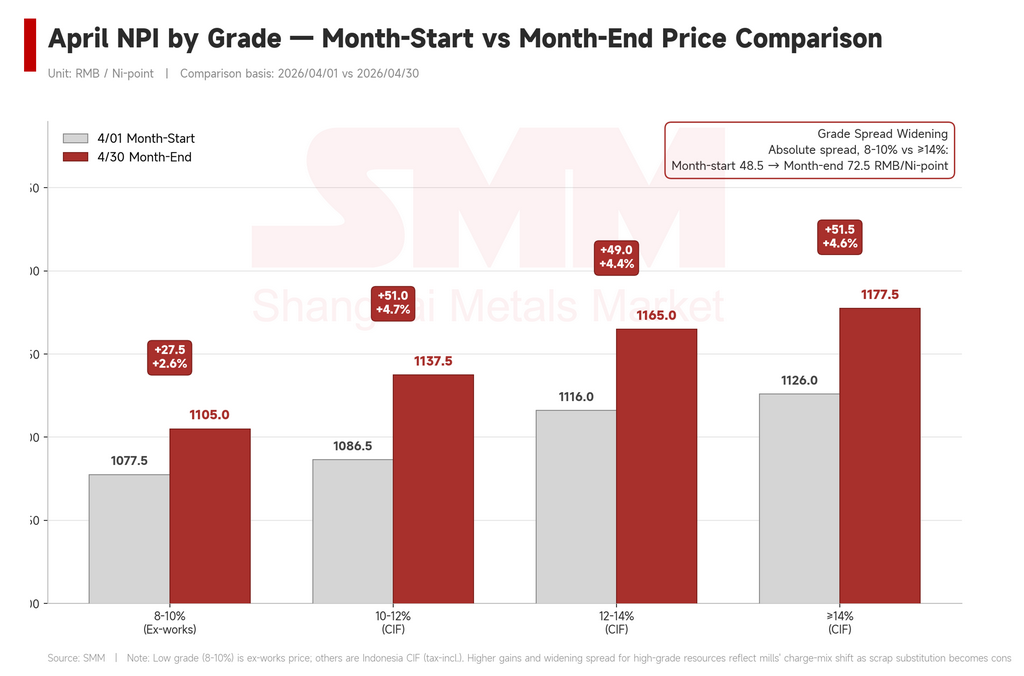

Os ganhos de abril se distribuíram de forma desigual entre os teores. O NPI doméstico de 8–10% ex-works subiu 2,6% (de RMB 1.077,5 para 1.105 por ponto de níquel). Os benchmarks CIF indonésios para 10–12%, 12–14% e ≥14% subiram entre 4,4% e 4,7% — aproximadamente o dobro do ritmo do material doméstico de baixo teor.

O spread absoluto entre o doméstico de 8–10% e o indonésio ≥14% ampliou de RMB 48,5 para 72,5 por ponto de níquel (US$ 7,09 para US$ 10,60). O mecanismo: sob pressão de substituição por sucata, as usinas deslocaram ativamente as misturas de matéria-prima para material indonésio de maior teor, mais eficiente para atingir metas de conteúdo de níquel. O material doméstico de baixo teor foi marginalizado.

Dentro dos teores indonésios, no entanto, nenhum líder claro emergiu. O prêmio de 12–14% sobre 10–12% na verdade comprimiu ligeiramente (de RMB 29,5 para 27,5); o prêmio de ≥14% manteve-se praticamente estável (RMB 39,5 para 40). Ampliações breves em meados do mês — picos de RMB 33 e 42,5 respectivamente — apontaram para aperto estrutural nos teores mais altos, mas o rali amplo do final do mês eliminou esses prêmios rapidamente.

Portanto, a história dos spreads de teor em abril é realmente sobre a divergência doméstico-versus-indonésio, não sobre diferenciação entre teores indonésios. Um padrão de força generalizada entre teores no CIF indonésio, sobreposto, historicamente significou alta acentuada seguida de recuos frágeis.

Maio: três variáveis externas, não indonésias

A narrativa indonésia continuará em maio. HPM, WBN, enxofre, manutenção da Huafei — tudo isso continuará circulando no fluxo de notícias e fornecendo suporte marginal de custo. Mas a direção real dos preços do NPI será definida por três variáveis externas.

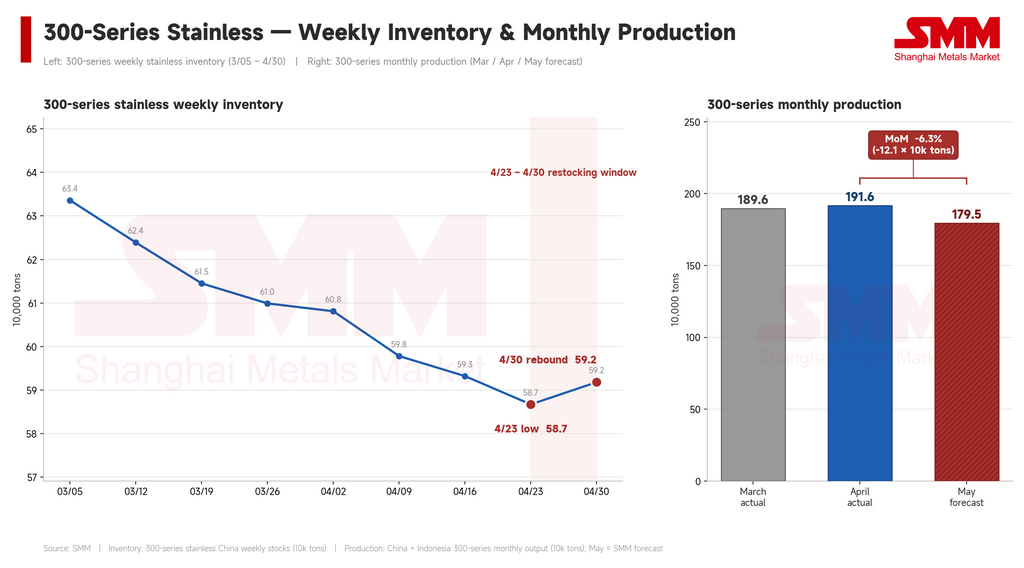

A primeira é o aço inoxidável. A capacidade do NPI de estender a alta depende inteiramente de os preços do inoxidável se manterem e as margens das usinas permanecerem elevadas. A expansão de 1,33% para 7% na margem de CRC foi a base dos ganhos do final de abril. Dois sinais de alerta já são visíveis: o estoque de inoxidável série 300 subiu ligeiramente de uma mínima mensal de 587 mil t para 592 mil t rumo ao feriado do Dia do Trabalho de 1º de maio, sugerindo que a demanda está começando a ficar atrás do reabastecimento a montante; e a SMM prevê a produção de série 300 em maio na China e Indonésia em 1,795 milhão de t, queda de 121 mil t ou 6,3% em relação aos 1,916 milhão de t de abril. Um mercado de inoxidável mais fraco com margens em contração imediatamente corrói a capacidade das usinas de pagar mais pela matéria-prima. Esta é a variável mais sensível do sistema.

A segunda é o prêmio NPI-sucata. Com o rali do final do mês já empurrando-o de volta para RMB 53 por ponto de níquel, qualquer flexibilização dos controles de faturamento com IVA ou restauração da circulação normal de sucata fará as usinas aumentarem as misturas de sucata — e o suporte de demanda ao NPI enfraquecerá proporcionalmente.

A terceira é o próprio níquel refinado. O NPI segue os futuros de níquel com defasagem; quando a tela recua, o NPI perde impulso rapidamente. Negociar a RMB 1.150 por ponto de níquel depende substancialmente de o níquel na SHFE se manter próximo de RMB 150.000/t. Se o contrato recuar para RMB 140.000/t ou abaixo, a base para negociar nos níveis atuais de NPI enfraquece.

Cenário base: o NPI em maio oscila entre RMB 1.130 e 1.170 por ponto de níquel (US$ 165–171), mas a faixa é frágil. O reabastecimento pré-feriado e o ruído indonésio não resolvido fornecem suporte de curto prazo. Mas a queda projetada de 121 mil t na produção mensal de inoxidável enfraquece a espinha dorsal de demanda para NPI a preços elevados, o inoxidável a jusante tem espaço limitado para expansão adicional de margem, e o níquel refinado tem potencial de alta limitado. Risco de alta: futuros e preços físicos de inoxidável se firmam juntos enquanto os controles sobre sucata permanecem rígidos. Risco de baixa: preços de inoxidável recuam, níquel refinado cede, e a sucata recupera sua vantagem de custo simultaneamente.

Conclusão

O NPI encerrou abril a RMB 1.138 por ponto de níquel, com níveis de transação migrando de RMB 1.070–1.090 para RMB 1.130–1.150. O movimento agregado foi moderado, mas as três fases tiveram drivers diferentes: a concorrência da sucata manteve os preços fracos na primeira metade; HPM e licitações indonésias redefiniram a psicologia dos vendedores em meados do mês; WBN, enxofre e Huafei aguçaram a narrativa de oferta no final; e o rali do níquel refinado impulsionou a ruptura da última semana a jusante.

Fatores de custo indonésios — revisões do HPM, teor do minério, preços de reagentes — são condições necessárias para qualquer elevação sustentada do centro de preço do NPI. Não são suficientes. Se o NPI sobe, até onde e com que estabilidade depende cada vez mais de duas variáveis externas: futuros de níquel refinado e preços de inoxidável a jusante. Essa é a característica estrutural de um produto intermediário cuja produção está concentrada na Indonésia, mas cujo poder de precificação está disperso entre usinas chinesas de inoxidável e mercados futuros asiáticos. Não é uma característica da ação de mercado de um único mês. Para acompanhar maio daqui em diante, observe essas duas variáveis.

Escrito por Bruce Chew

Analista de Níquel e Aço Inoxidável, Shanghai Metals Market

E-mail: bruce.chew@metal.com

Tel: +601167087088

![[SMM Flash Aço Inoxidável] Preços do aço no Reino Unido/UE disparam em meio a tarifas; Índia concede alívio a PMEs](https://imgqn.smm.cn/usercenter/GmHLU20251217171733.jpg)