SMM 30 de abril:

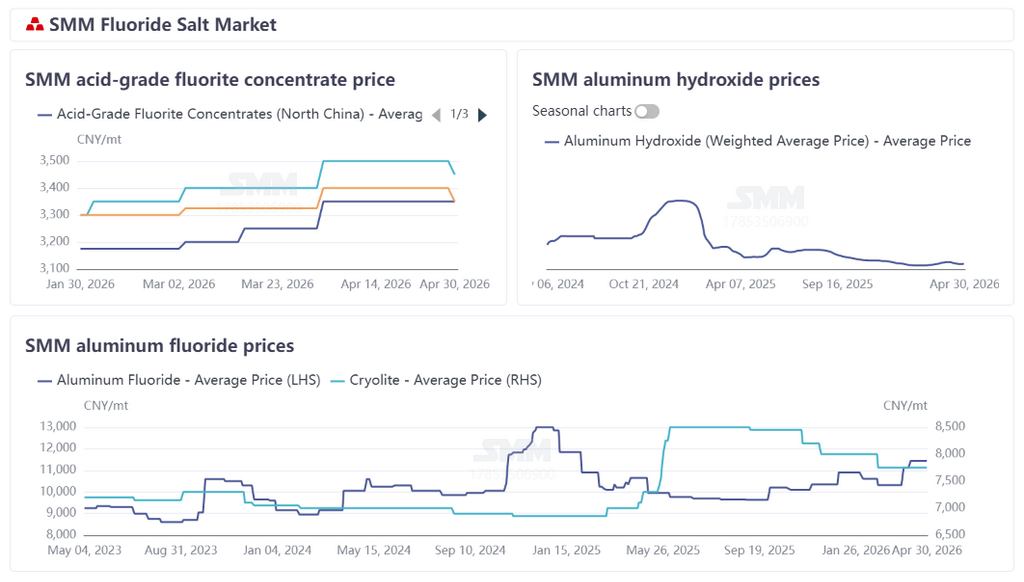

Em abril, os preços do fluoreto de alumínio mudaram para uma ampla tendência de alta devido ao aperto da oferta e forte suporte de custos. No final do mês, os preços SMM do fluoreto de alumínio fecharam em 10.980-11.900 yuan/t. O mercado de criolita teve desempenho estável no geral, com preços SMM da criolita em 7.000-8.500 yuan/t.

Lado das matérias-primas: Interrupções de oferta elevaram o centro de preços da fluorita; políticas impulsionaram o mercado de ácido sulfúrico a recuar após alta rápida

Em abril, os preços do mercado de fluorita da China flutuaram em alta no início do mês e depois estabilizaram, com leve recuo no final do mês, e o centro de preços geral subiu ligeiramente. No lado da oferta, afetados por acidentes de segurança nas principais áreas produtoras, as inspeções de segurança e proteção ambiental continuaram a se intensificar, expandiram em abrangência e se fortaleceram na aplicação. As taxas de operação em minas e plantas de beneficiamento nas principais áreas produtoras do sul da China caíram notavelmente, os volumes de oferta contraíram acentuadamente, formando um padrão de contração rígida. As empresas geralmente retiveram vendas e mantiveram preços firmes, com a circulação de carga spot permanecendo apertada. Combinado com a retomada total da produção das empresas de ácido fluorídrico após o feriado, a aquisição just-in-time recuperou-se de forma constante, e o maior entusiasmo de compra forneceu forte suporte aos preços da fluorita, com preços subindo aproximadamente 100 yuan/t no início do mês. O mercado então operou de forma estável. No final do mês, à medida que as taxas de operação nas áreas produtoras do norte se recuperaram de forma constante e os suprimentos importados da Mongólia continuaram a complementar, a oferta geral do mercado de fluorita tendeu ao afrouxamento, e as transações de carga a preços altos estavam claramente sob pressão. O sentimento baixista de alguns comerciantes se intensificou, cortando ativamente preços para embarques a fim de recuperar fundos. Combinado com a aproximação do feriado, o sentimento de espera era forte no mercado, as cotações tornaram-se cautelosas, novos pedidos estavam lentos, e o foco estava em digerir pedidos anteriores. Embora a alta acentuada nos preços do ácido fluorídrico no final do mês tenha impulsionado a disposição de manutenção de preços da fluorita em certa medida, e os atrasos na retomada da produção nas áreas mineradoras de Zhejiang devido a acidentes de segurança e estoques periodicamente baixos também tenham formado suporte localizado, compensando parte da pressão descendente, esses fatores não conseguiram compensar a pressão baixista da oferta frouxa e negociações lentas, e os preços da fluorita mostraram uma leve tendência de queda no geral. Em 30 de abril, o preço médio de entrega na fábrica do pó de fluorita 97% da SMM atingiu 3.383 yuan/t, alta de 1,74% em relação a 31 de março. Como outra matéria-prima essencial para o fluoreto de alumínio, o mercado de hidróxido de alumínio sofreu pressão da queda oscilante dos preços de alumina, com os preços do hidróxido de alumínio pressionados. Em 30 de abril, o preço médio ex-fábrica da SMM para hidróxido de alumínio foi de 1.660 yuan/t, queda de 3,09% em relação a 31 de março. Além disso, no mercado de ácido sulfúrico, os preços do mercado chinês de ácido sulfúrico em abril mantiveram o impulso de alta de março no geral, oscilando em níveis elevados e recuando após alta rápida, com o centro de preços mensal subindo ainda mais em relação ao mês anterior, mas com o aumento mensal diminuindo marginalmente. Os preços do ácido sulfúrico 98% de Shandong dispararam para 2.000-2.050 yuan/t dentro do mês, depois recuaram gradualmente devido à fraca demanda downstream em níveis altos e ao aumento das vendas para realização de lucros, caindo para 1.600-1.700 yuan/t no final do mês. Após a política de controle de exportação ser oficialmente anunciada em 10 de abril, o sentimento do mercado foi inflamado no início e meados do mês com preços disparando, depois recuou no final do mês com a desaceleração da demanda e realização de lucros. Próximo ao final do mês, com a proibição se aproximando da implementação, o sentimento de espera dos participantes do mercado se intensificou, as negociações ficaram lentas e o mercado passou de altas em níveis elevados para consolidação cautelosa. No geral, a alta nos preços de fluorita e ácido sulfúrico em abril forneceu forte suporte de custo para os preços do fluoreto de alumínio.

Oferta e Demanda: Prejuízos Suprimem Taxas de Operação do Fluoreto de Alumínio, Padrão de Oferta-Demanda em Maio Geralmente Estável com Leve Queda

Em termos de oferta, surgiu um ciclo negativo de aumentos rígidos de custos — rentabilidade profundamente pressionada — baixa disposição para operar. Em abril, os centros de preços de fluorita e ácido sulfúrico continuaram a subir, mas os preços do hidróxido de alumínio recuaram. No geral, os custos de produção do fluoreto de alumínio permaneceram elevados. A indústria estava profundamente imersa em prejuízos e inversão de custos, o entusiasmo de produção das empresas permaneceu fraco e a taxa de operação geral da indústria manteve-se em nível baixo em torno de 40%. Embora os preços spot tenham se recuperado ligeiramente, dificilmente conseguiam cobrir totalmente os custos incrementais de matérias-primas. A rentabilidade das empresas não apresentou melhoria substancial, e a produção com baixa carga e os cortes ativos de produção tornaram-se a norma do setor. No lado da demanda, a capacidade operacional de alumínio a jusante manteve-se elevada e estável, formando uma demanda rígida de base sustentada para fluoreto de alumínio. Em abril, as empresas de alumínio a jusante mantiveram, de modo geral, um ritmo de reposição de estoques baseado na demanda rígida e compras conforme necessidade, sem comportamento concentrado de estocagem em larga escala. A demanda foi liberada de forma estável, sem aumento ou diminuição significativos. Olhando para maio, o padrão de forte suporte das matérias-primas é difícil de romper, a pressão de custos do fluoreto de alumínio deve continuar, os prejuízos do setor são difíceis de reverter, e a tendência de baixas taxas operacionais e baixos estoques nas empresas pode se consolidar ainda mais. A capacidade operacional de alumínio a jusante permanece robusta, o suporte da demanda rígida continua forte, e o lado da demanda segue dominado por compras conforme necessidade e consumo estável. O padrão de oferta e demanda continua caracterizado por oferta fraca e demanda estável.

No geral, no início de abril, as empresas de alumínio de referência a jusante elevaram significativamente os preços de licitação, com alta de 770-800 yuan/t em relação ao mês anterior, estabelecendo-se na faixa de 10.980-11.050 yuan/t. Em meados do mês, com a continuidade da alta dos preços do ácido sulfúrico, os preços de licitação de compra das empresas de alumínio subiram para cerca de 11.500-11.800 yuan/t sob suporte de custos, impulsionando os preços de mercado para cima. Atualmente, embora os mercados de matérias-primas tenham apresentado variações divergentes, o padrão geral de custos abrangentes elevados permaneceu inalterado, ainda fornecendo suporte de preços para o próximo mês. Em termos de oferta, devido aos altos custos de produção, o entusiasmo operacional das empresas foi fraco, e espera-se que a oferta de mercado continue a encolher. No lado da demanda, o setor de alumínio foi dominado pela demanda rígida, sem fatores positivos óbvios para impulsionar o consumo. No geral, o suporte de custos permanece forte, a oferta está se contraindo enquanto a demanda é estável, e espera-se que os preços subam ainda mais no próximo mês. Deve-se prestar atenção às mudanças dinâmicas nos custos de matérias-primas e aos ajustes no ritmo de compras a jusante.