Recentemente, as principais empresas de energia fotovoltaica (FV) listadas em bolsa divulgaram sucessivamente seus relatórios anuais de 2025. Com base nesses dados públicos, segue uma análise abrangente da trajetória operacional e das tendências de desenvolvimento do setor:

Fonte: Relatórios anuais das respectivas empresas, 2025

Em 2025, após um período de rápida expansão, as empresas chinesas de módulos FV entraram em uma fase crítica de ajuste profundo e transformação estratégica.

I. Panorama Geral do Desenvolvimento

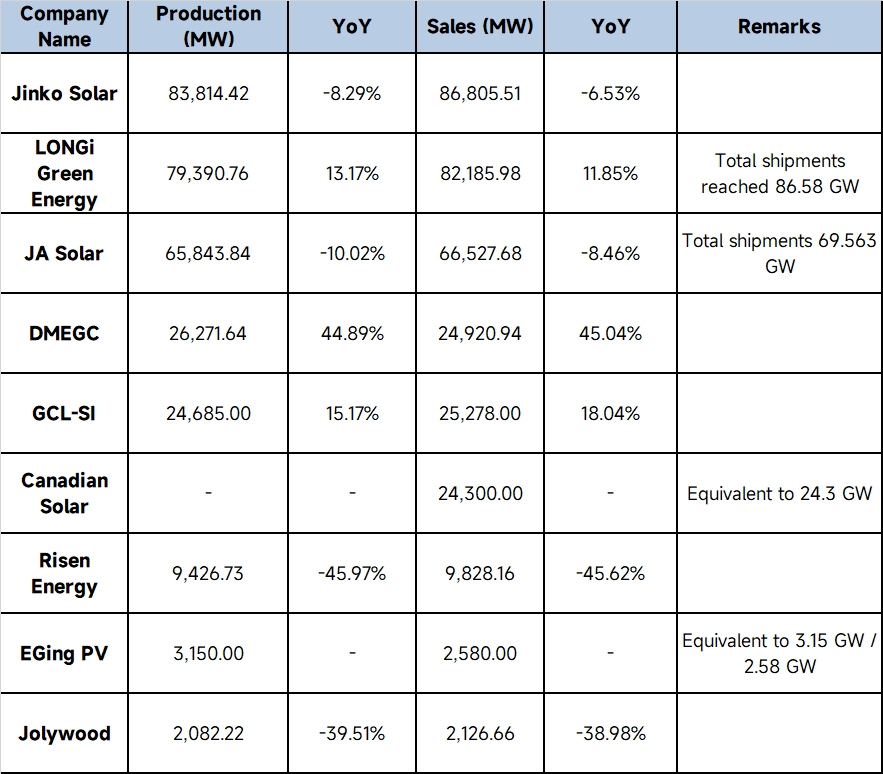

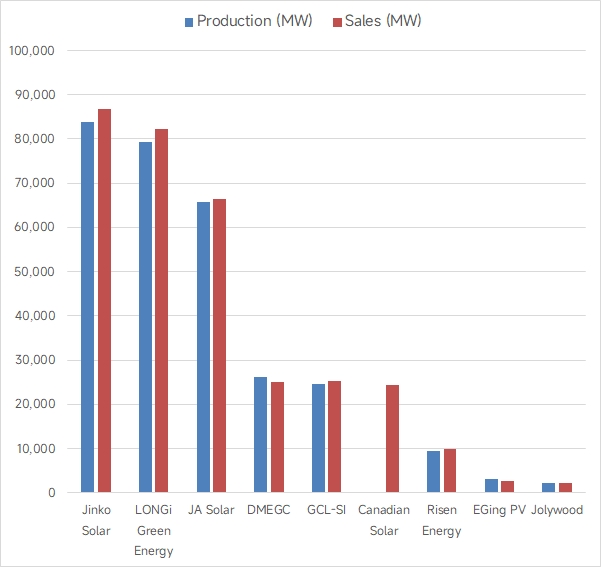

1 Desequilíbrio entre oferta e demanda e rentabilidade sob pressão: O setor enfrentou grave excesso de capacidade, desequilíbrio periódico entre oferta e demanda e concorrência acirrada de preços baixos impulsionada pela involução, agravados por flutuações nos preços de matérias-primas como polissilício e pasta de prata, que comprimiram severamente as margens de lucro em toda a cadeia industrial. A maioria das empresas de primeiro escalão, incluindo Jinko Solar, LONGi Green Energy, JA Solar Technology, Jolywood e Yijing Solar, registrou queda na receita operacional acompanhada de perdas significativas.

2 Divergência clara, com algumas empresas alcançando lucratividade anticíclica: No contexto de pressão generalizada no setor, algumas empresas alcançaram lucratividade contra a tendência por meio de estratégias diferenciadas ou negócios diversificados. Por exemplo, a DMEGC obteve crescimento tanto em receita quanto em lucro líquido por meio de produtos diferenciados (módulos totalmente pretos, sistemas para estufas, etc.) e sinergias prospectivas na cadeia de suprimentos; a Canadian Solar Inc., apoiada por seu negócio de armazenamento de energia em rápido crescimento, apresentou forte desempenho de lucro, com lucro líquido atingindo 1,016 bilhão de yuans.

3 Mercado se deslocando para o exterior, com mercados emergentes se tornando motores de crescimento: O mercado chinês registrou desaceleração notável no crescimento de instalações devido a gargalos de absorção da rede elétrica e ajustes de políticas. Diante de barreiras comerciais e incertezas políticas em mercados tradicionais como Europa e EUA, as empresas chinesas aceleraram sua expansão para mercados emergentes, incluindo Oriente Médio, África, América Latina e Sudeste Asiático, onde a demanda FV em rápido crescimento tornou-se um fator-chave para impulsionar as exportações de módulos da China.

4 Transformação estratégica e capacidade global: A lógica de desenvolvimento das empresas mudou de forma abrangente de "competir em escala e preço" para "competir em tecnologia, qualidade e valor". Para lidar com barreiras comerciais internacionais cada vez mais elevadas (como investigações antidumping e de direitos compensatórios, a Lei UFLPA nos EUA e requisitos de localização no Oriente Médio), as empresas FV aceleraram a nearshoring ou localização de cadeias de suprimentos globais críticas e avançaram na construção de capacidade no exterior.

II. Tendências Atuais de Desenvolvimento dos Módulos FV

Em resposta aos ciclos do setor e às mudanças na demanda de uso final, a tecnologia e o desenvolvimento de mercado dos módulos FV na fase atual apresentam as seguintes tendências distintas:

Primeira, a tecnologia tipo N alcançou domínio total, com células tandem de perovskita se tornando foco de P&D: As células tipo P (PERC) praticamente saíram do mercado mainstream, totalmente substituídas pela tecnologia tipo N. Entre elas, a tecnologia TOPCon ocupou posição dominante absoluta, com eficiência de produção em massa superando continuamente recordes. Enquanto isso, as tecnologias HJT (heterojunção) e BC (contato traseiro) também aceleraram a produção em larga escala, conquistando mercados de alto padrão com vantagens como alta eficiência de conversão, alta bifacialidade e apelo estético. Em relação às tecnologias de fronteira de próxima geração, as células tandem de silício cristalino-perovskita eram o foco de P&D das principais empresas, com eficiências de conversão em laboratório estabelecendo frequentemente novos recordes mundiais (por exemplo, Jinko superando 34,76% e LONGi superando 35,1%), apontando o caminho para ultrapassar os limites de eficiência do silício cristalino.

Segunda, "redução de prata" e "afinamento de wafers" dominaram a redução de custos e melhoria de eficiência: Devido a aumentos acentuados nos preços da prata, a pasta de prata tornou-se o maior item de custo dos módulos de células, e a "redução de prata" ou "eliminação de prata" tornou-se o consenso central do setor para redução de custos. As empresas adotaram amplamente a tecnologia 0BB (zero busbar), pasta de cobre revestida com prata e até galvanoplastia de cobre puro e outras novas tecnologias de metalização para reduzir significativamente o consumo de prata. Além disso, o afinamento contínuo da espessura dos wafers de silício foi uma tendência importante para reduzir o consumo de silício e os custos de produção.

Terceira, os cenários de aplicação tornaram-se segmentados, com produtos caminhando para customização e diferenciação: Um módulo padrão único já não atendia à demanda do mercado, e as empresas lançaram produtos customizados profundamente adaptados a diferentes cenários. Por exemplo:

- "Módulos FV offshore" para ambientes de alta salinidade e fortes ondas e ventos em áreas marinhas/planícies de maré.

- "Módulos antiacúmulo de poeira e resistentes à areia" para regiões desérticas, do Gobi e terras áridas, quentes e arenosas.

- "Módulos antirreflexo" para áreas sensíveis à luz, como aeroportos e rodovias.

- "Módulos totalmente pretos", "módulos coloridos", "FV de varanda" e "módulos leves" para FV distribuída em telhados e FV integrada a edifícios (BIPV).

Quarta, "integração FV+armazenamento de energia" tornou-se um caminho inevitável: À medida que a proporção de conexão à rede de energia renovável aumentou, lidar com a intermitência e flutuações da geração FV tornou-se uma demanda rígida, e o mercado de armazenamento de energia estava mudando de "alocação obrigatória de armazenamento" para "alocação voluntária economicamente orientada". As empresas de módulos aceleraram sua transformação em "provedoras integradas de soluções de sistemas de energia verde", aumentando a estabilidade da rede e os retornos dos projetos por meio da integração FV+armazenamento (abrangendo grandes usinas de solo, armazenamento comercial e industrial, e residencial). Quinta, requisitos mais rigorosos de baixo carbono verde e ESG: Diante de mecanismos globais de restrição de carbono (como o CBAM da UE), a baixa pegada de carbono dos módulos tornou-se um importante limiar de acesso ao mercado. As empresas reduziram significativamente as emissões de carbono do ciclo de vida completo dos produtos utilizando molduras compostas/de aço em substituição às tradicionais molduras de alumínio, aplicando tecnologias de polissilício secundário e reciclagem de módulos desativados, construindo uma barreira competitiva de cadeia de suprimentos verde.

![[SMM PV] Desenvolvimento Diversificado: Primeira Entrada na Cadeia de Fornecimento das Principais Empresas de PCB da China](https://imgqn.smm.cn/usercenter/XoZQc20251217171737.jpg)

![[Solar: Índia rejeita extensão generalizada do prazo para células ALMM-II]](https://imgqn.smm.cn/usercenter/WUJtg20251217171743.jpg)

![Preços spot de polissilício enfraquecidos, preços elevados na faixa intermediária de areia ajustados ligeiramente para baixo [Ata da reunião matinal SMM sobre fotovoltaico à base de silício]](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)