Em 2025, os mercados globais de veículos de nova energia (NEV) e de armazenamento de energia de novo tipo continuaram em forte expansão. As empresas chinesas de baterias de lítio, aproveitando sua expertise tecnológica e vantagens de escala, continuaram a dominar a cadeia de suprimentos global. Recentemente, as empresas chinesas de baterias de lítio listadas em bolsa divulgaram seus relatórios anuais de 2025 de forma concentrada. Com base na coleta e compilação de dados públicos, este relatório examina a produção, expedições e vendas da indústria chinesa de baterias de lítio ao longo de 2025, fornecendo insights sobre as tendências de desenvolvimento do setor.

A análise selecionou empresas listadas que divulgaram dados específicos de produção e vendas de células de bateria, incluindo CATL, EVE, Gotion High-tech, Sunwoda, REPT Battero e Zenergy. Por um lado, essas empresas são altamente representativas do setor, abrangendo desde a líder absoluta até fortes players emergentes. Por outro lado, este é um período em que as empresas listadas estão divulgando intensivamente seus relatórios anuais de 2025 e relatórios trimestrais do 1º trimestre de 2026, tornando os dados dessas empresas os mais atualizados e confiáveis, refletindo com precisão o estado atual do setor. Além disso, algumas outras empresas listadas de baterias de lítio divulgaram apenas dados de receita financeira em seus relatórios anuais, sem publicar dados específicos de produção e vendas físicas em capacidade (GWh) ou energia (Ah). Para garantir a precisão e comparabilidade das dimensões de dados do relatório, selecionamos especificamente essas empresas que divulgaram pública e transparentemente seus dados específicos de capacidade de produção e vendas.

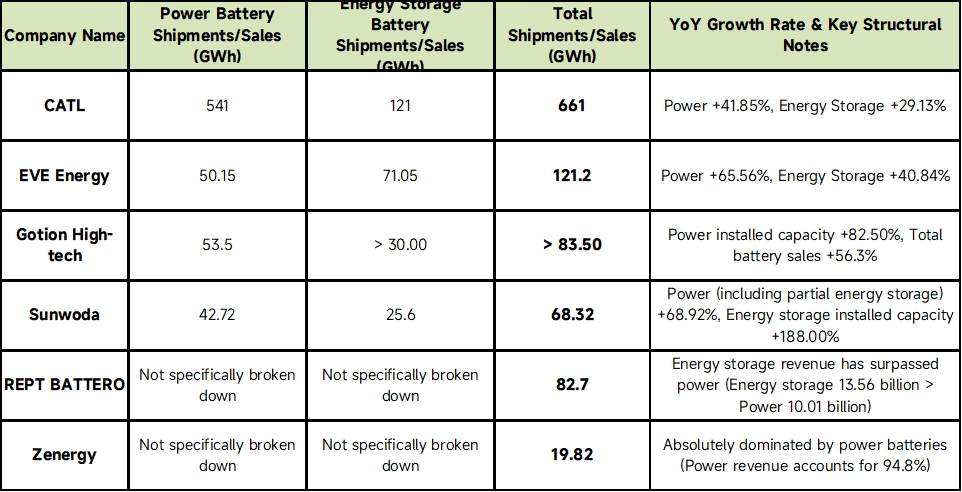

I. Visão Geral dos Dados de Produção e Vendas de 2025 das Principais Empresas de Baterias de Lítio

Os seguintes dados foram coletados e compilados a partir dos relatórios anuais divulgados publicamente por cada empresa:

(Fonte dos dados: Relatórios anuais das respectivas empresas)

(Nota: REPT Battero e Zenergy não discriminaram volumes físicos específicos de EV e ESS em GWh em seus relatórios anuais, mas seus focos estratégicos claramente distintos podem ser identificados a partir das vendas totais e estruturas de receita.)

II. Resumo do Setor e Perspectivas Futuras

Com base nos dados dos relatórios anuais acima e no cenário macroeconômico atual da indústria chinesa de baterias de lítio, as seguintes tendências de desenvolvimento de mercado são identificadas para 2025 e além:

1 Forte produção e vendas, armazenamento de energia tornando-se um campo de batalha principal paralelo

Em 2025, os dados de produção e vendas das principais empresas chinesas de baterias de lítio apresentaram crescimento elevado de dois ou até três dígitos em relação ao ano anterior (ex.: bateria de potência da Gotion High-tech +82,5%, armazenamento de energia da Sunwoda +188%). No geral, a estrutura de "motor duplo" do setor se consolidou plenamente: os NEVs mantêm a base fundamental, enquanto as baterias ESS se transformaram de "negócio secundário" em pilar de negócio central para múltiplas empresas (ex.: EVE, REPT Battero). Os volumes de produção superaram ligeiramente os volumes de vendas entre as empresas, mantendo um estado saudável de giro de estoque, refletindo forte confiança na demanda futura.

2 Desenvolvimento tecnológico: grande capacidade e alta taxa C tornando-se mainstream

Por trás da explosão de produção e vendas, a iteração tecnológica é o motor central.

Bateria de potência: Baterias de carregamento rápido com alta taxa C (ex.: carregamento ultrarrápido 4C/5C), soluções de alta densidade energética e baterias dedicadas para modelos PHEV/autonomia estendida estão prosperando; ao mesmo tempo, as empresas estão acelerando a implantação de baterias semi-sólidas/totalmente sólidas e outras tecnologias de fronteira.

Bateria ESS: A capacidade das células está evoluindo para tamanhos maiores (ex.: 314Ah, 588Ah ou superior), buscando maior vida útil cíclica (mais de 15.000 ciclos) e maior eficiência energética do sistema para reduzir o custo nivelado de energia (LCOE) ao longo de todo o ciclo de vida.

3 Intensificação da concorrência de preços e mercado: volume compensando preço, redução de custos por escala

Embora as empresas acima tenham alcançado crescimento explosivo em volumes de produção e vendas, o setor enfrenta de modo geral "guerras de preços" brutais e pressão de redução de custos. Após o recuo dos preços de matérias-primas como carbonato de lítio a montante, os preços por watt-hora das células de bateria em 2025 estão basicamente em faixas historicamente baixas. Nesse contexto, a lógica central de sobrevivência das empresas mudou para "volume compensando preço" e "redução de custos por escala". Gigantes como a CATL mantêm margens de lucro por meio de vantagens na cadeia de suprimentos, enquanto outras empresas compensam o risco de queda de preços com taxas de crescimento de expedições superiores a 50%.

![[Análise SMM] De "Risco Ambiental" a "Mina Urbana"](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)

![[Análise SMM] Alemanha descobre jazida de lítio](https://imgqn.smm.cn/usercenter/DdWJZ20251217171731.jpg)