Em 24 de abril, o Índice SMM de Concentrado de Cobre Importado (semanal) situou-se em -81,44 USD/tms, uma queda de 2,83 USD/tms em relação à leitura anterior de -78,61 USD/tms. O TC profundamente negativo reflete a escassez no mercado global de concentrado de cobre, que já passou de expectativas de mercado para uma contração rígida real da oferta.

No primeiro trimestre de 2026, as principais mineradoras do mundo revisaram frequentemente para baixo suas projeções de produção, com interrupções no lado da oferta superando em muito as previsões do início do ano. A Freeport reduziu significativamente sua previsão de produção anual de cobre para 2026, de 1,542 milhão de toneladas para aproximadamente 1,406 milhão de toneladas, com uma taxa de recuperação esperada de apenas 65%, devido à recuperação mais lenta que o previsto na mina Grasberg na Indonésia, afetada por deslizamentos de lama e umidade do minério. Além disso, bloqueios de estradas causados por greves nas minas Escondida e Zaldivar da BHP geraram impactos reais na produção que ainda precisam ser monitorados.

Segundo dados exclusivos da SMM, o déficit global de concentrado de cobre em 2026 é estimado em 317 mil toneladas métricas de metal, situação que pode aliviar parcialmente em 2029.

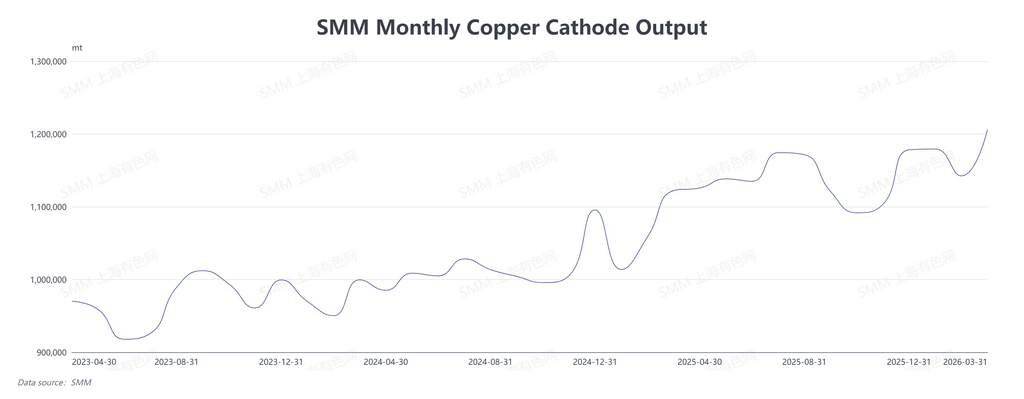

Em contraste marcante com a queda persistente do TC, as taxas de operação das fundições domésticas permaneceram elevadas no 1º trimestre de 2026. Segundo dados da SMM, a produção chinesa de cobre eletrolítico em março de 2026 atingiu 1,2061 milhão de toneladas, alta de 5,58% em relação ao mês anterior e 7,49% em relação ao ano anterior. No 1º trimestre de 2026, a produção total de cobre eletrolítico foi de 3,5278 milhões de toneladas, alta de 4,60% em relação ao trimestre anterior e 10,45% em relação ao ano anterior.

Dados de pesquisa da SMM mostram que 11 fundições confirmaram cronogramas de manutenção para o 2º trimestre de 2026. Isso significa que a produção doméstica de cobre eletrolítico deve cair no 2º trimestre, com a oferta spot provavelmente se apertando temporariamente em maio e junho. No entanto, algumas fundições relataram que, devido aos altos preços do ácido sulfúrico, os prazos de conclusão da manutenção podem ser antecipados.

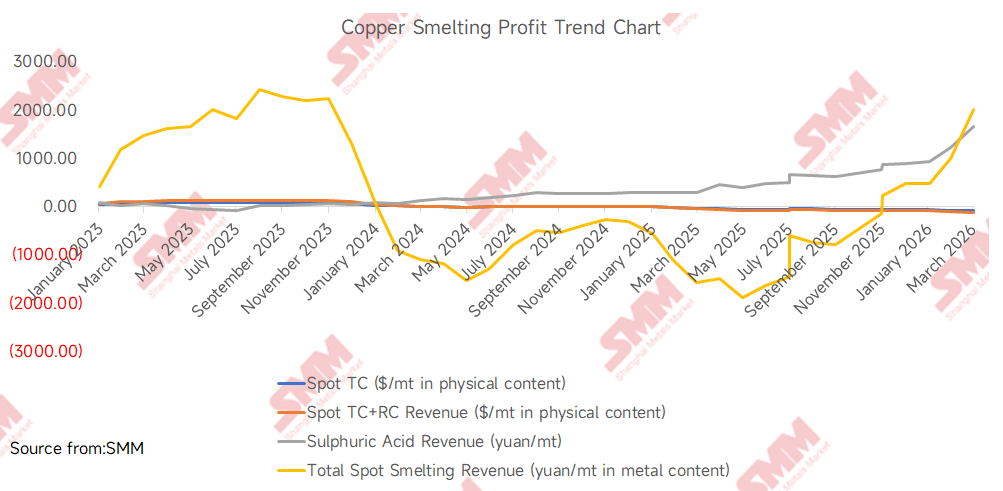

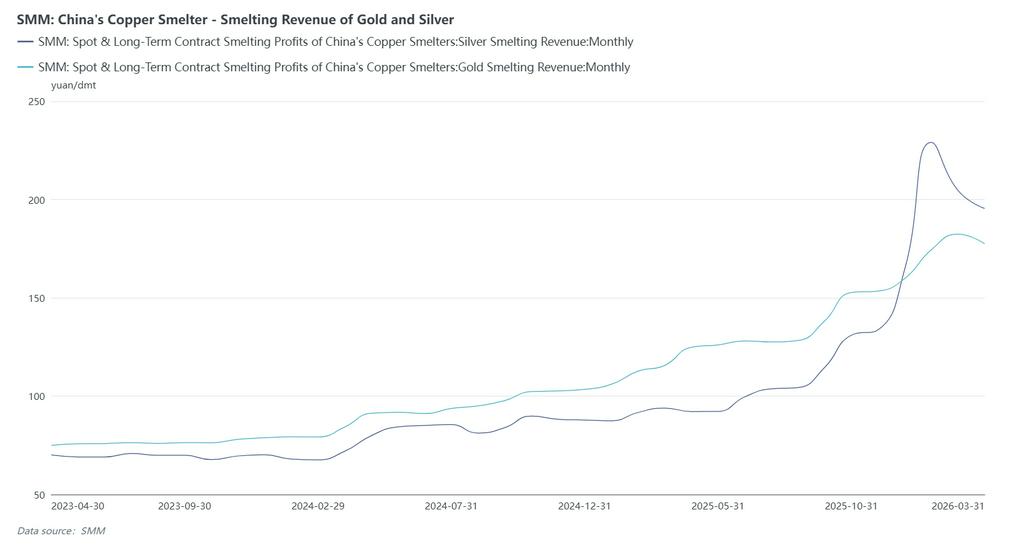

O ácido sulfúrico é atualmente a fonte de receita de subprodutos mais importante para a indústria de fundição de cobre. Segundo dados da SMM, em 24 de abril de 2026, o índice de ácido da fundição de cobre da China situou-se em 1.660,5 RMB/tonelada, alta de 31,5 RMB/tonelada em relação ao período anterior. Com as receitas de ácido sulfúrico subindo de forma constante de 890 RMB/tonelada no início de 2026 para 1.660,5 RMB/tonelada em abril de 2026, com base na coprodução de 3 a 4,5 toneladas de ácido sulfúrico por tonelada de cobre eletrolítico, a receita de ácido sulfúrico agora pode cobrir o custo de aquisição de concentrado de cobre e parte do custo de processamento das fundições. A inclinação e magnitude dessa alta superam a deterioração do TC spot. O aumento substancial na rentabilidade do ácido sulfúrico permite que as fundições tolerem TC mais baixos, criando um ciclo de "preços mais altos de ácido sulfúrico, TC mais baixo". Enquanto isso, a alta dos preços do ouro e da prata ampliou ainda mais as margens de lucro abrangentes das fundições. Embora o segmento de fundição de cobre esteja em profundo prejuízo, impulsionadas pelos lucros expressivos do ácido sulfúrico, ouro e prata, as fundições domésticas de cobre conseguiram manter altas taxas de operação sem cortes de produção em larga escala causados pelo TC profundamente negativo.

Além disso, cerca de 20% do cobre eletrolítico mundial provém de processos hidrometalúrgicos, com a RDC e o Chile respondendo juntos por quase 80% desse total. A produção hidrometalúrgica de cobre consome grandes quantidades de ácido sulfúrico, e o enxofre é matéria-prima essencial para o ácido sulfúrico. A atual interrupção no Estreito de Ormuz cortou aproximadamente 50–60% dos embarques marítimos de enxofre do Oriente Médio, elevando os preços do enxofre e do ácido sulfúrico. Vale notar que, com o avanço do final de abril de 2026, as restrições à exportação de ácido sulfúrico combinadas com o aumento da produção doméstica mostraram sinais de arrefecimento dos preços. Se os preços do ácido sulfúrico continuarem a cair, isso comprimirá diretamente as margens de lucro abrangentes das fundições domésticas. Nesse ponto, a dupla pressão de TC persistentemente baixo e queda dos preços do ácido sulfúrico poderá desencadear cortes reais de produção no lado da fundição.

Embora os preços do ouro e da prata não determinem diretamente as tendências do TC, sua lógica de precificação macro como parte do setor de metais não ferrosos merece atenção. O mercado já precificou amplamente a expectativa de que o Federal Reserve não cortará juros em 2026, com o primeiro corte possivelmente adiado para julho de 2027. Para o cobre, o adiamento do corte de juros significa ausência de alívio de liquidez macro no curto prazo, mas a lógica central de precificação do cobre permanece no cabo de guerra contínuo entre o aperto da oferta no lado minerador e a demanda rígida. Em outras palavras, os metais preciosos estão sob pressão, mas o centro de precificação dos metais industriais permanece nos fundamentos reais de oferta e demanda, o que explica por que a queda dos preços do ouro e da prata não arrastou os preços do cobre para baixo.

Segundo a SMM, para as fundições chinesas, as transações spot domésticas de TC de concentrado de cobre são viáveis na faixa de -81 USD/tms a -88 USD/tms. Alguns detentores tentaram oferecer TC a -100 USD/tms, enquanto algumas fundições estão dispostas a aceitar entregas no limite inferior, em torno de -90 USD/tms. A tendência de queda do TC ainda não cessou, e a atividade de compra das fundições pode ter enfraquecido ligeiramente, mas não de forma significativa.

Principais áreas a monitorar:

Lado do ácido sulfúrico: A tendência de preços dependerá da interação de múltiplos fatores. Primeiro, a direção da política de exportação de ácido sulfúrico da China: se as restrições à exportação continuarem, a oferta doméstica de ácido sulfúrico será relativamente abundante e os preços podem recuar das máximas; se as exportações forem temporariamente permitidas, os riscos de oferta hidrometalúrgica de cobre no exterior aumentarão, mas os preços domésticos do ácido sulfúrico podem encontrar suporte. Segundo, a recuperação da oferta de enxofre: quando o transporte pelo Estreito de Ormuz voltar ao normal afetará diretamente o ritmo com que o enxofre do Oriente Médio pode suprir os mercados globais. Terceiro, mudanças sazonais na demanda de produtos a jusante, como fertilizantes fosfatados, também causarão volatilidade periódica nos preços do ácido sulfúrico.

Lado minerador: Foco no progresso do projeto de conversão de Grasberg, nos resultados das negociações trabalhistas nas minas chilenas e na estabilidade logística em minas como Las Bambas no Peru. Qualquer nova liberação de oferta aliviará efetivamente a pressão sobre o TC.

Lado macro: Monitorar a trajetória da política monetária do Federal Reserve, o índice do dólar americano, o efeito real das políticas pró-crescimento da China no consumo de cobre e se a taxa de crescimento da demanda de cobre nos setores globais de novas energias está desacelerando marginalmente.