SMM 29 de abril:

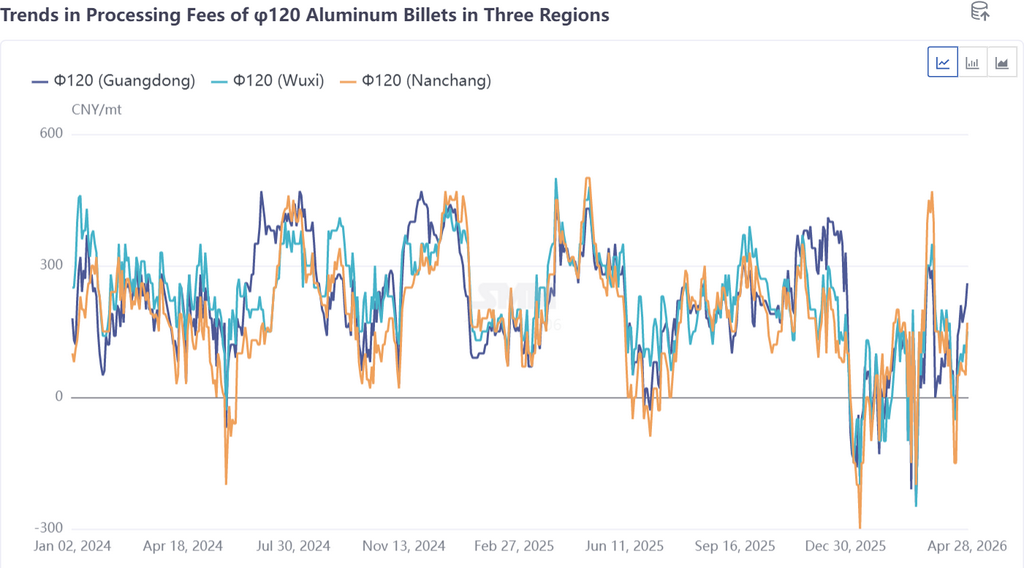

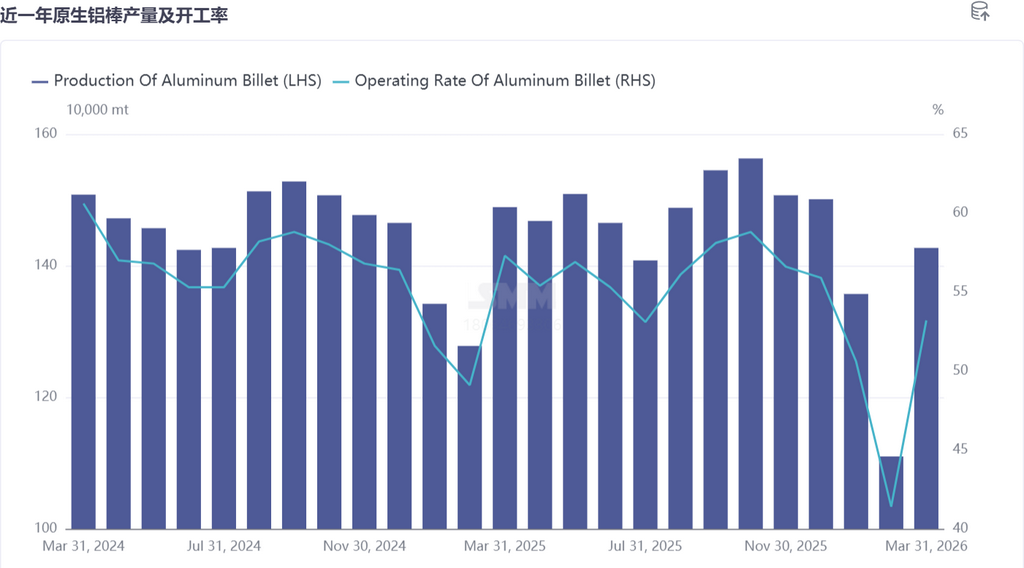

Mercado de tarugos de alumínio SMM: Em março, a taxa de operação de tarugos de alumínio recuperou significativamente em 11,8 pontos percentuais MoM para 53,2%, mas ainda caiu 4,1 pontos percentuais YoY. As empresas de perfis a jusante basicamente concluíram a retomada das atividades após o Festival das Lanternas, com melhora na disposição e intensidade de compra de matérias-primas. As transações no mercado de tarugos de alumínio estavam em fase de recuperação acelerada, e tanto o estoque social quanto o estoque em fábrica de tarugos de alumínio apresentaram tendências claras de desestocagem. Com os setores fotovoltaico e de baterias entrando no período de corrida por pedidos de exportação, os pedidos de tarugos industriais se recuperaram, fornecendo certo suporte ao lado da oferta doméstica de tarugos de alumínio em março. No entanto, como a tendência de estagnação no setor de perfis arquitetônicos permaneceu inalterada, a demanda final ainda era difícil de apresentar melhora substancial. As taxas de processamento dos tarugos de construção grau 6063, que dominavam o mercado em níveis baixos, dificilmente podiam ser consideradas satisfatórias. Embora o centro tenha subido lentamente das mínimas anteriores, continuou abaixo da linha de custo desde o 1º trimestre. Enquanto isso, as altas flutuações do preço do alumínio eram desfavoráveis à estabilidade dos pedidos das empresas de processamento, ao mesmo tempo que impulsionavam os custos de produção a subir acentuadamente. As transações reais ainda dependiam de descontos por volume, e as empresas de tarugos de alumínio oscilando à beira de prejuízos ainda enfrentavam severa pressão de capital. O sentimento de reabastecimento das empresas a jusante estava claramente sob pressão, os lucros do setor diminuíram e a concorrência se intensificou continuamente, fazendo com que o desempenho geral de recuperação do lado da oferta de tarugos de alumínio durante a alta temporada de março ficasse aquém das expectativas anteriores.

Com abril chegando ao fim, a recuperação do lado da demanda é o principal motor para aliviar a pressão de estoque. A estocagem pré-Ano Novo Chinês pelas indústrias a jusante foi relativamente limitada este ano. Após o feriado, à medida que as taxas de operação das empresas se recuperaram de forma constante, os pedidos de demanda rígida terminal foram continuamente liberados, fornecendo forte suporte para retiradas de estoque spot. Combinado com o aprofundamento gradual da tradicional alta temporada de consumo "Março Dourado, Abril Prateado", a disposição de compra das empresas de processamento a jusante se recuperou e as transações no mercado spot foram geralmente ativas, compensando efetivamente a pressão incremental do lado da oferta a montante. No entanto, a contradição central das transações reais de tarugos de alumínio dependendo de descontos por volume não apresentou melhora significativa, e as ações de reabastecimento a jusante tornaram-se cada vez mais cautelosas e racionais. Considerando a proporção doméstica de alumínio líquido, as expectativas de produção das empresas amostrais de tarugos de alumínio e o desempenho do estoque social, estoque em fábrica e taxas de processamento de tarugos de alumínio após o feriado, a SMM espera que o lado da oferta doméstica de tarugos de alumínio mantenha operações estáveis em abril, com a taxa de operação prevista para subir ligeiramente para cerca de 53,3%. No entanto, esse nível permanece baixo em comparação com os níveis de alta temporada do mesmo período em anos anteriores, e a concorrência predatória intensificada continua severa.

Notavelmente, com a aproximação da transição da alta para a baixa temporada, maio a julho entra no período de alta incidência de cortes de produção sazonais nas empresas de tarugos de alumínio, e sinais disso já estão surgindo no sudoeste da China. Embora as taxas de processamento de tarugos de alumínio em três regiões tenham mostrado sinais de estabilização desde o final de abril, o desempenho desde o primeiro trimestre deixou a rentabilidade das empresas de tarugos de alumínio em estado preocupante. A eficiência produtiva das fábricas de tarugos em algumas regiões enfraqueceu, com empresas recorrendo a manutenção de linhas de produção, revisão de equipamentos, troca de produtos e redução de matérias-primas para alcançar cortes marginais de produção. Espera-se que a taxa de operação doméstica de tarugos de alumínio não apresente melhoria em maio.

Considerando a situação atual do setor, é improvável que o mercado de tarugos de alumínio veja uma reversão forte no curto prazo. O desequilíbrio estrutural entre oferta e demanda continua proeminente, a resistência nos embarques do setor permanece elevada, e a concorrência nas taxas de processamento de tarugos de alumínio está cada vez mais acirrada, com a concorrência predatória se intensificando continuamente. Nesta fase, o mercado geralmente adota um modelo de negócios de preço baixo por volume, e o lado de compras geralmente segue as tendências do mercado e compra com base nos preços vigentes, o que se tornou a norma do setor.

Olhando adiante, as tendências de flutuação do preço do alumínio primário, o ritmo de recuperação dos pedidos de uso final de perfis e as políticas regulatórias relacionadas ao setor serão os fatores-chave centrais que determinarão as tendências do mercado de tarugos de alumínio e impulsionarão a recuperação do mercado.

(Os dados de produção de abril são apenas valores previstos. Aviso sobre fonte de dados: dados além das informações publicamente disponíveis são derivados pela SMM com base em informações públicas, comunicação de mercado e modelos internos de banco de dados da SMM, sendo apenas para referência e não constituindo aconselhamento para tomada de decisão.)