Como a "âncora" da cadeia global de fornecimento de ímãs permanentes de terras raras, os dados de exportação da China não são meramente um reflexo dos fluxos comerciais, mas um barômetro da competição entre grandes potências. Olhando para o período de 2022 a 2025, as flutuações no volume total de exportações e as mudanças nos destinos regionais mapearam com precisão o cenário político internacional, evoluindo da "desacoplamento da cadeia de fornecimento" para "contramedidas de controle de exportação". No presente de 2026, com o cenário geopolítico se reconfigurando mais uma vez, estamos inaugurando um novo ciclo de exportações.

Revisão dos Dados de Exportação 2022-2025: Do Sprint à Aterrissagem Forçada

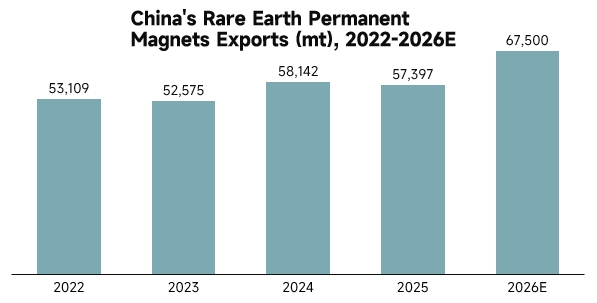

Nos últimos quatro anos, o volume total de exportações de ímãs permanentes de terras raras da China apresentou uma tendência complexa de "queda, alta e, em seguida, teto imposto por políticas".

Em 2022, com a cadeia de fornecimento global ainda em fase de recuperação pós-pandemia, as exportações totais permaneceram em um nível relativamente alto de 53.109 toneladas. Em 2023, influenciadas pelas estratégias de "redução de riscos" da Europa e dos EUA, as exportações totais caíram brevemente para 52.575 toneladas, embora mudanças estruturais já tivessem ocorrido: a Europa, como vanguarda das cadeias de fornecimento alternativas, viu suas importações dispararem para 26.995 toneladas, demonstrando forte disposição para estocar; enquanto isso, as importações dos EUA permaneceram em 7.308 toneladas, refletindo a dependência rígida de sua manufatura de alta tecnologia em relação aos materiais magnéticos chineses.

2024 foi um ponto de inflexão decisivo. Impulsionadas pelo efeito de integração do China Rare Earth Group e pela recuperação da demanda externa, as exportações anuais totais subiram ao pico de 58.142 toneladas. A Alemanha, com importações de 9.915 toneladas, tornou-se o motor central do mercado europeu, e as importações dos EUA também aumentaram para 7.446 toneladas. No entanto, essa prosperidade sofreu uma freada brusca em 2025. Afetadas pelos controles de exportação da China em abril sobre terras raras médias e pesadas como Disprósio e Térbio, as exportações anuais totais recuaram para 57.397 toneladas. Notavelmente, as importações do mercado dos EUA despencaram para 5.933 toneladas, uma contração significativa em relação ao ano anterior, refletindo diretamente o efeito de bloqueio do sistema de licenciamento de exportação sobre os fluxos comerciais.

O Papel Decisivo das Relações China-EUA: Da Guerra Comercial ao Licenciamento

Na grande narrativa das relações China-EUA, os ímãs permanentes de terras raras há muito transcenderam seus atributos de commodity para se tornarem peças centrais na guerra tecnológica e na segurança nacional. Entre 2022 e 2024, apesar de os EUA promoverem sua estratégia de "Quintal Pequeno, Cerca Alta" para reduzir a dependência da China em setores como veículos elétricos e energia eólica, a demanda rígida por NdFeB de alto desempenho em equipamentos de defesa como caças F-35 e submarinos da classe Virginia manteve as importações americanas na "linha vital" de 6.000 a 7.000 toneladas.

No entanto, a mudança de política em 2025 alterou esse equilíbrio. A implementação de controles de exportação pela China não foi uma proibição generalizada, mas uma "jurisdição de longo alcance" precisa. Para materiais magnéticos de alto desempenho com uso dual civil-militar, o prolongado processo de aprovação levou diretamente a uma queda abrupta nas importações americanas. Os dados mostram que a redução das importações dos EUA em 2025 não se deveu ao desaparecimento da demanda, mas a um descompasso de oferta causado por barreiras comerciais. Essa "redução passiva devido ao aumento dos custos de conformidade" tornou-se o novo normal no comércio de terras raras entre China e EUA.

Divergência no Mercado Europeu e a Alemanha como "Salvador Solitário"

Diferentemente das flutuações drásticas nos EUA, o mercado europeu apresenta uma unidade contraditória. Em 2023, o aumento das importações europeias totais decorreu da necessidade urgente de estabelecer uma cadeia de suprimentos independente de energia verde após o desacoplamento da energia russa. Mas em 2025, afetadas pela dupla pressão da fraqueza macroeconômica e do pânico com os controles de exportação, as importações europeias totais recuaram para 20.565 toneladas.

Notavelmente, o mercado alemão seguiu um caminho independente. Em 2025, as importações alemãs contrariaram a tendência, crescendo para 11.768 toneladas, representando mais de 57% do total europeu. Isso reflete que, como polo de manufatura de alta tecnologia da Europa, as indústrias automotiva e de instrumentos de precisão da Alemanha têm uma dependência de materiais magnéticos chineses de alto desempenho muito superior à de outras nações europeias. Sob o lema da UE de "redução de riscos", as empresas alemãs votaram com dinheiro real, mantendo vínculos profundos com a cadeia de suprimentos chinesa.

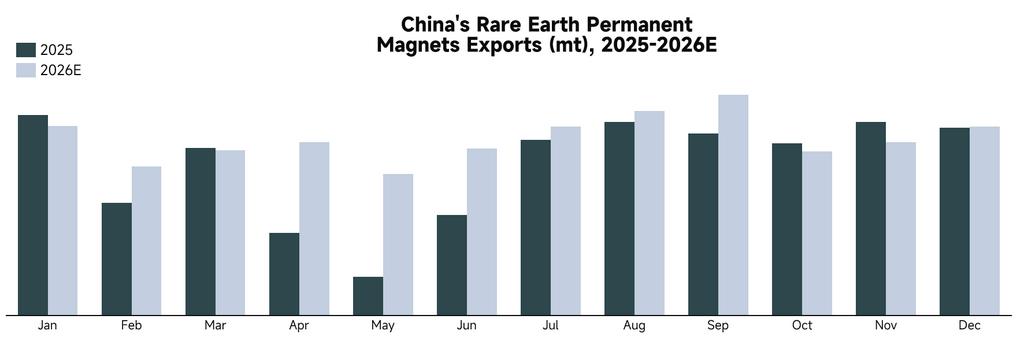

Perspectiva para 2026: Recuperação em V em Meio à Desescalada Geopolítica

Olhando para 2026, projetamos que as exportações chinesas de ímãs permanentes de terras raras ultrapassarão 67.500 toneladas, inaugurando uma forte recuperação. Essa previsão baseia-se em três julgamentos centrais sobre o atual cenário político internacional.

Primeiro, a desescalada tática das relações China-EUA. À medida que o governo Trump se atola na guerra EUA-Irã, os EUA precisam urgentemente evitar conflitos diretos com a China na direção do Leste Asiático para concentrar recursos estratégicos no Oriente Médio. Enquanto isso, o mercado espera amplamente que Trump visite a China em 2026, e a expectativa de interação de alto nível aliviará significativamente as tensões comerciais. Para obter o apoio da China em questões de segurança regional, os EUA podem demonstrar maior flexibilidade na aprovação de licenças de exportação de terras raras, e a demanda reprimida de reposição de estoques nos EUA será liberada de forma concentrada.

Segundo, o "reequilíbrio" das cadeias de suprimentos globais. Após o ajuste de políticas em 2025, as empresas estrangeiras já se adaptaram amplamente aos novos processos de controle de exportação da China. O impacto marginal decrescente dos custos de conformidade está permitindo que os fluxos comerciais retornem aos fundamentos de oferta e demanda.

Por fim, o crescimento da demanda rígida. Seja a expectativa de produção em massa de robôs humanoides ou a recuperação das instalações globais de energia eólica, todos fornecem uma base sólida para as exportações de 2026. Em resumo, impulsionado pelos motores duplos da redução da aversão ao risco geopolítico e da recuperação da demanda rígida, 2026 será o ano em que as exportações chinesas de ímãs permanentes de terras raras retornarão a uma via rápida de crescimento.