Em março de 2026, o mercado global de aço vivenciou uma feroz "onda de frio repentina" geopolítica. Segundo os dados mais recentes da Associação Mundial do Aço (worldsteel), a produção global de aço bruto em março caiu 4,2% em relação ao ano anterior, para 159,9 milhões de toneladas. Se a queda na produção da China pode ser atribuída a uma "contração ativa" impulsionada pela compressão das margens de lucro, a queda abrupta na produção do Oriente Médio é uma "paralisia forçada" desencadeada por um evento cisne negro geopolítico. O conflito EUA-Irã deflagrado em 28 de fevereiro e o subsequente bloqueio do Estreito de Ormuz perturbaram completamente o ritmo de recuperação primaveril da cadeia global de fornecimento de aço, com a sombra de crises energéticas e interrupções logísticas espalhando-se rapidamente pelo mundo.

Análise Regional: A "Onda de Frio" no Oriente Médio e CEI vs. Crescimento de Volume na África e Europa Oriental

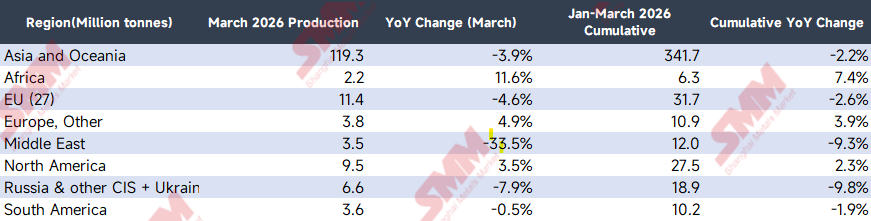

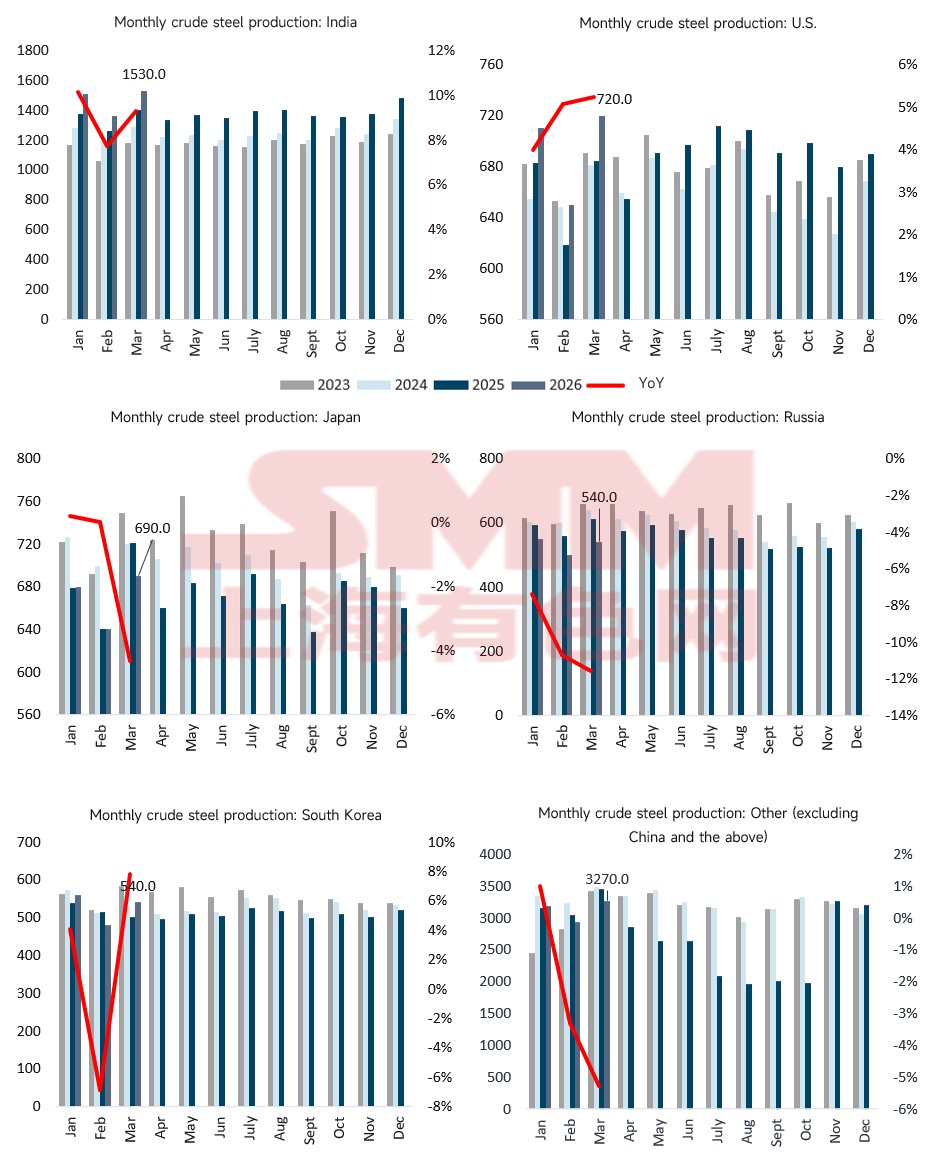

Observando a produção regional mensal, o centro de gravidade da oferta global mudou drasticamente em março.

(Fonte: Associação Mundial do Aço)

Entre os dados regionais de março, a queda no Oriente Médio foi a mais impressionante. A produção de aço bruto na região despencou 33,5% em relação ao ano anterior, registrando apenas 3,5 milhões de toneladas. O mercado havia antecipado que a região seria afetada por fatores sazonais como o Ramadã, mas o principal responsável por um corte de produção tão massivo em "nível físico" é precisamente a escalada repentina do conflito EUA-Irã em 28 de fevereiro e o bloqueio total do Estreito de Ormuz.

- Duplo Corte de Energia e Logística: O Irã, como maior produtor de aço do Oriente Médio, viu sua capacidade de forno elétrico a arco (FEA) — altamente dependente do processo de Ferro de Redução Direta (DRI) a gás natural — sofrer um golpe fatal. O conflito causou danos à infraestrutura energética ou racionamento em tempos de guerra na região, provocando cortes generalizados de gás e eletricidade nas siderúrgicas.

- Canais de Importação e Exportação Bloqueados: O bloqueio do Estreito de Ormuz não apenas cortou as rotas de exportação de produtos siderúrgicos acabados do Oriente Médio, mas, de forma ainda mais letal, bloqueou a importação de sucata e matérias-primas relacionadas necessárias para manter a região em funcionamento. Isso forçou inúmeras siderúrgicas a declarar diretamente força maior e desligar seus altos-fornos e FEAs.

Enquanto isso, o declínio na CEI ampliou-se em março em comparação com os dois meses anteriores, refletindo que a recuperação da temporada de construção doméstica da Rússia em março ficou aquém das expectativas após suas exportações serem prejudicadas. O crescimento negativo na UE está preso em um período onde flutuações nos custos energéticos se entrelaçam com pedidos industriais fracos. Notavelmente, a África foi a região de crescimento mais rápido em março, impulsionada principalmente pela liberação de nova capacidade no Norte da África e pela reposição sazonal local de infraestrutura.

Análise dos Principais Países: Contração Ativa da China e "Sprint de Final de Trimestre" da Índia

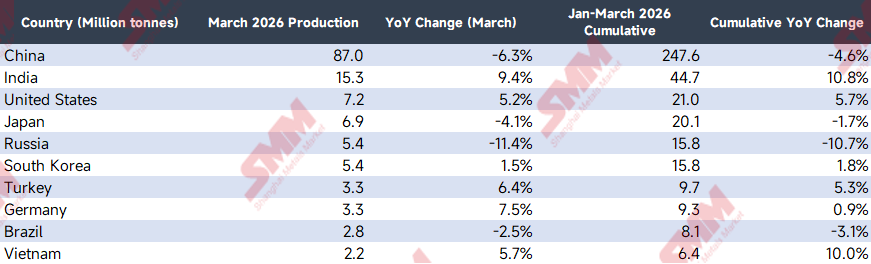

As ondas de choque do conflito geopolítico não pararam no Oriente Médio. A disparada dos preços globais de energia e fretes marítimos, juntamente com a paralisação total no Estreito de Ormuz, levaram diretamente a uma divergência acentuada entre os principais países produtores em março.

(Fonte: Associação Mundial do Aço)

- Europa e EUA (Fortes Pressões de Custo e Pontos Positivos Estruturais): Apesar da ameaça de inflação nos custos de energia importada, os Estados Unidos (+5,2%) e a Alemanha (+7,5%) mantiveram-se resilientes em março. Isso deveu-se principalmente a aumentos sazonais de produção nos setores automotivo e de manufatura de alta tecnologia, bem como ao suporte contínuo de projetos de infraestrutura; no curto prazo, a demanda por produtos planos absorveu a pressão dos custos crescentes. No entanto, é alarmante que a UE como um todo (-4,6%) permaneça fraca, indicando que o prêmio geopolítico já suprimiu substancialmente o frágil setor de construção europeu.

- China (Defesa Ativa em -6,3%): Diante de uma alta generalizada nas commodities impulsionada pela disparada do petróleo bruto, as siderúrgicas chinesas enfrentaram pressões crescentes nos custos de importação, enquanto a recuperação da demanda doméstica por produtos acabados de aço permanece em período de transição estrutural. Confrontadas com margens de lucro severamente comprimidas, as siderúrgicas domésticas aproveitaram para aumentar manutenções e cortes de produção durante a tradicional alta temporada. Trata-se de uma estratégia defensiva típica orientada pelo mercado.

- Salto de Capacidade da Índia (+9,4%): A Índia avança rumo à sua meta estratégica nacional de capacidade siderúrgica. No ano fiscal 2025/2026, novas capacidades de altos-fornos investidas pesadamente por gigantes siderúrgicos domésticos (como JSW, Tata, etc.) entraram em operação sucessivamente, iniciando uma fase substantiva de ramp-up de produção no primeiro trimestre deste ano. O salto massivo na base de capacidade, aliado ao impulso do sprint de final de ano fiscal (31 de março) para cumprir metas, criou seu crescimento estrutural elevado na produção.

- Absorção de Demanda Rígida do Vietnã (+5,7%): O Vietnã e a região da ASEAN mantiveram crescimento positivo estável em março, beneficiando-se principalmente do comissionamento gradual e ramp-up de produção de projetos de expansão de dezenas de milhões de toneladas, como a Fase 2 de Dung Quat da Hoa Phat. Mais importante, esta região encontra-se atualmente em uma fase típica de desenvolvimento rápido. O estoque per capita de aço relativamente baixo proporciona enorme elasticidade ascendente, e a forte demanda rígida local por infraestrutura absorveu e digeriu perfeitamente esses novos incrementos comissionados, mantendo uma taxa de utilização de capacidade extremamente alta.

Tendências Globais: O Jogo de Estoques nas Regiões Fora da China

(Fonte: Associação Mundial do Aço)

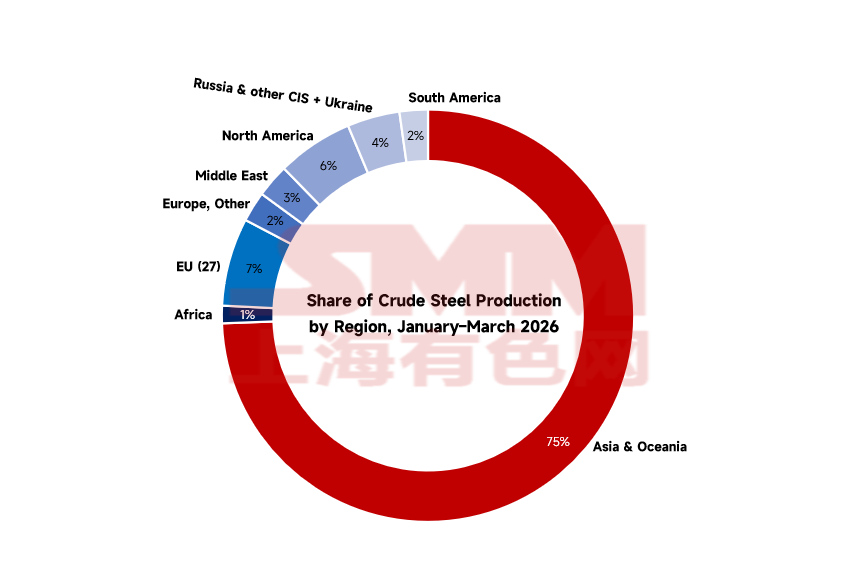

Uma comparação mostra que a produção global (excluindo a China) em março de 2026 foi de 212 milhões de toneladas. Embora tenha mantido o nível médio de volume dos últimos anos, o espaço para crescimento incremental está se estreitando. A estrutura empilhada da produção global de aço bruto em março revela que, além da dominância absoluta da Ásia e Oceania, o crescimento de estoques em outras regiões está se aproximando do teto. As flutuações mensais agora dependem mais do equilíbrio de oferta de matérias-primas (como sucata de aço).

Mapa de Momentum Mensal: Detalhamento das Tendências dos Principais Mercados

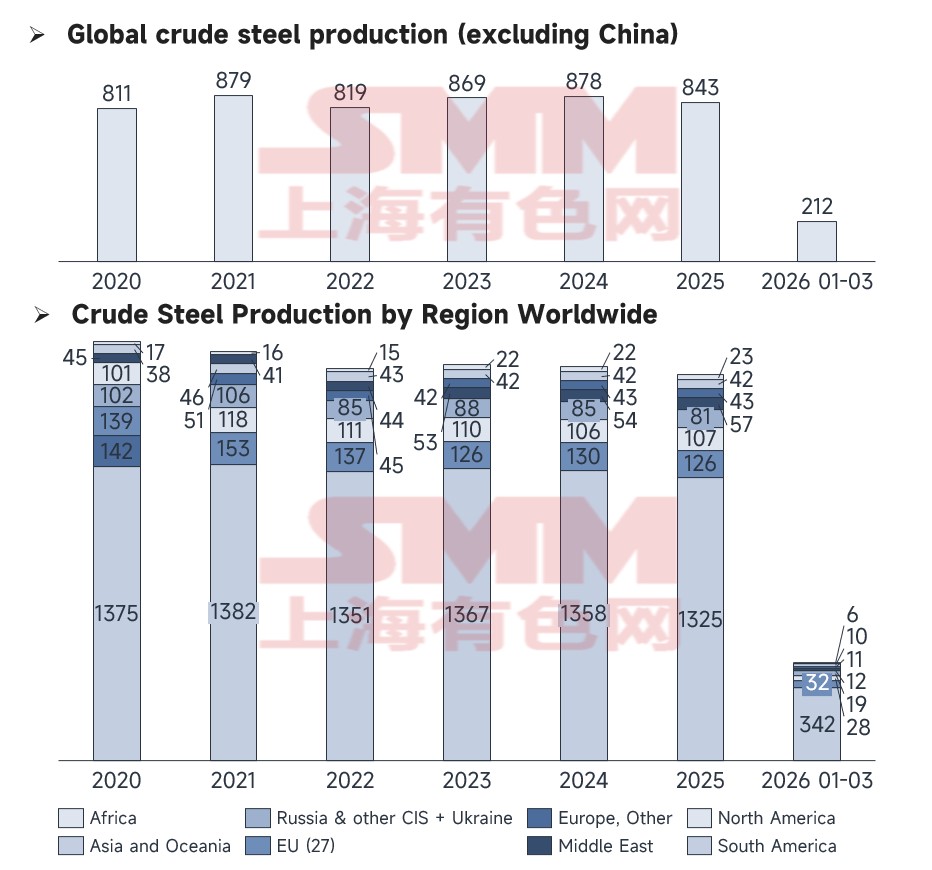

Através dos dados de acompanhamento mensal da SMM, as trajetórias em tempo real dos diversos países podem ser vistas de forma mais intuitiva.

(Fonte: Associação Mundial do Aço)

- Deriva Descendente da Rússia e do Japão: As linhas de produção da Rússia (-11,4%) e do Japão (-4,1%) em março estavam em mínimas históricas. Afetada pela desaceleração nas exportações manufatureiras, a curva de produção do Japão em março não conseguiu subir como esperado.

- Recuperação Contra a Tendência nos EUA e Alemanha: A produção dos EUA em março atingiu 7,20 milhões de toneladas (+5,2%), e a da Alemanha 3,30 milhões de toneladas (+7,5%). Isso deve-se em grande parte aos aumentos sazonais de produção nas indústrias automotiva e de equipamentos de alta tecnologia em ambos os países durante março, que impulsionaram liberações de volume de curto prazo na demanda por produtos planos.

- Recuperação das Exportações da Turquia: A produção da Turquia recuperou (+6,4%) em março, capitalizando amplamente a lacuna no comércio internacional deixada pelos cortes de produção da Rússia.

Perspectiva para Abril: Equilíbrio Apertado Intensificado e o Efeito de Refúgio do "Poder de Compra Cambial"

Olhando para abril de 2026, a continuação do bloqueio do Estreito de Ormuz e os prêmios de guerra manterão a produção global de aço bruto sob pressão sustentada, alterando profundamente a lógica operacional do mercado.

- Lacuna Insubstituível do Oriente Médio e o "Equilíbrio Apertado" Extremo da Sucata Global: Com a continuação do conflito, é altamente improvável que o Oriente Médio alcance uma recuperação efetiva de capacidade em abril, o que deixará uma enorme lacuna regional de oferta. Ainda mais grave, os recursos globais de sucata de aço já estão em um equilíbrio apertado de longo prazo. Com o Oriente Médio cortado como importante nó de fluxo de sucata, as siderúrgicas FEA na Turquia, Sul da Ásia e até na Europa e EUA serão forçadas a competir por recursos de sucata globalmente a preços elevados. A disparada do preço da sucata corroerá implacavelmente os lucros das siderúrgicas FEA no exterior, tornando-se o "teto" absoluto para a expansão da produção em regiões fora do Oriente Médio em abril.

- Sudeste Asiático: Demanda Rígida e Dinâmica Cambial em Fase de Desenvolvimento Rápido: Diante dos altos custos energéticos e da reestruturação da cadeia global de fornecimento, a região da ASEAN (ASEAN-4, Vietnã, etc.) demonstra uma posição de mercado única. Esta região encontra-se atualmente em uma fase típica de desenvolvimento rápido. Seu estoque per capita de aço relativamente baixo, combinado com a absorção de transferências industriais, proporciona uma demanda rígida inegável para infraestrutura local e construção de fábricas. Nas condições turbulentas esperadas para abril, a variável central para esta região se concentrará na taxa de câmbio. Em meio aos fluxos de capital desencadeados pela crise geopolítica, se as moedas locais dos países compradores, como o Ringgit malaio e o Baht tailandês, conseguirem manter uma valorização relativa frente ao dólar americano, isso aumentará substancialmente seu poder de compra real em dólares. Esse poder de compra reforçado pode efetivamente proteger contra o custo denominado em dólares do aço importado, garantindo assim a capacidade de formação de estoques de plantas de processamento e comerciantes regionais para tarugos e bobinas laminadas a quente (HRC) do exterior. Isso posiciona a ASEAN como um raro lastro estável no fluxo global de comércio de aço em abril.

Conclusão: Na primavera de 2026, a indústria siderúrgica não se resume mais à interação de curvas de oferta e demanda. O bloqueio do Estreito de Ormuz rompeu completamente o antigo equilíbrio comercial. A produção global em abril terá que encontrar um novo equilíbrio difícil em meio às forças multidirecionais de altos custos energéticos, recursos de sucata extremamente escassos e o poder de compra cambial dos mercados emergentes.

![[Volume diário de negociação de HRC da SMM] Volume de negociação à vista recua das máximas](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)