[Impacto do Conflito]

A eclosão do conflito no Oriente Médio em 28 de fevereiro de 2026 perturbou significativamente a dinâmica do mercado global de alumínio, aumentando a volatilidade dos preços.

Os preços do alumínio na London Metal Exchange (LME) dispararam com a escalada das tensões, subindo de um Preço Oficial de US$ 3.156,5/t em 27 de fevereiro para um pico de US$ 3.519,5/t no início de março. Os preços recuaram posteriormente para a faixa de US$ 3.200–3.300/t no final de março, à medida que o sentimento do mercado se estabilizou gradualmente.

Em 28 de março, em resposta a ataques a zonas industriais iranianas, o Irã supostamente atacou grandes produtores regionais de alumínio, incluindo Aluminum Bahrain e Emirates Global Aluminum, enquanto a Qatar Aluminum declarou força maior. Esses eventos restringiram a produção de alumínio primário no Oriente Médio, reduzindo a liquidez do mercado e aumentando a incerteza de oferta.

Como resultado das interrupções de oferta, a disponibilidade global de alumínio diminuiu, impactando particularmente regiões fora da China na Ásia. Em abril, os preços do alumínio na LME recuperaram para US$ 3.400–3.500/t, ultrapassando US$ 3.600/t em meados de abril e flutuando na faixa de US$ 3.500–3.600/t.

[Interrupções no Transporte Marítimo]

O conflito inicialmente perturbou os sistemas de transporte em todo o Oriente Médio, sendo o Estreito de Ormuz o mais severamente afetado. Principais exportadores de alumínio — incluindo EAU, Arábia Saudita, Catar, Irã e Kuwait — enfrentaram restrições logísticas significativas.

As exportações que tradicionalmente passavam pelo Estreito foram fortemente restringidas, forçando os participantes do mercado a adotar rotas logísticas alternativas, incluindo transporte terrestre até portos do Mar Vermelho. Esses ajustes aumentaram significativamente os custos de frete e estenderam os prazos de entrega.

Em abril, a escalada do conflito para a região do Mar Vermelho limitou ainda mais as rotas marítimas alternativas. A maioria dos navios Europa–Ásia optou por redirecionar via Cabo da Boa Esperança, elevando tanto os custos de frete quanto os tempos de trânsito.

Segundo pesquisa de mercado da SMM, os atrasos na entrega de cargas chegaram a 3–5 semanas, enquanto os custos de frete de contêineres subiram até 60–70%.

[Alumínio Primário e Processamento]

A redução das exportações do Oriente Médio restringiu a oferta de alumínio primário nos principais países consumidores da Ásia, particularmente Japão, Tailândia, Índia e Coreia do Sul.

Em 2024, o Oriente Médio exportou 6,408 milhões de toneladas de alumínio primário e produtos-chave de alumínio, com esses quatro países representando aproximadamente 20,8% (1,331 milhão de toneladas). Em 2025, as exportações caíram para 6,071 milhões de toneladas, com importações desses países totalizando aproximadamente 1,215 milhão de toneladas (~20%).

A demanda por ligas de alumínio primário e tarugos (notadamente série 6xxx) permaneceu forte. Dados da SMM mostram que, após a eclosão do conflito, as taxas de processamento de tarugos 6063 no Sudeste Asiático subiram de US$ 200–250/t para US$ 250–300/t, atingindo pico de US$ 300–310/t.

Feedback do mercado indica recuperação na demanda por tarugos 6xxx, com transações domésticas e de exportação na Malásia e Tailândia aumentando significativamente em abril. O sentimento de compra downstream melhorou, compensando as condições de mercado mais fracas observadas em janeiro–fevereiro.

A demanda por ligas de fundição primárias também se fortaleceu. Preços elevados do alumínio, redução da oferta do Oriente Médio e crescimento em setores downstream como automotivo (particularmente na Tailândia) impulsionaram consultas para ligas incluindo A356, AlSi10MnMg e AlSi10FeMg.

Notavelmente, o interesse em alumínio de baixo carbono também aumentou, refletindo maior alinhamento com políticas internacionais de descarbonização, como o Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM) da UE. Em um contexto de oferta primária mais restrita, importar produtos semiacabados de alumínio de regiões alternativas pode se tornar uma opção cada vez mais viável.

[Alumínio Secundário]

Além da produção primária, o Oriente Médio também tem sido um fornecedor significativo de sucata de alumínio e ligas secundárias, atuando como polo emergente de reciclagem e processamento antes do conflito.

Índia e Coreia do Sul são importadores-chave de sucata do Oriente Médio. Em 2024, a região exportou 628 mil toneladas de sucata de alumínio, com Índia e Coreia do Sul representando 62,6% e 13,5%, respectivamente. Em 2025, as exportações totais subiram para 766 mil toneladas, com importações de 489 mil toneladas (Índia) e 101 mil toneladas (Coreia do Sul).

Em meio ao conflito, compradores do Japão e Coreia do Sul diversificaram o fornecimento para o Sudeste Asiático, particularmente Malásia e Tailândia, impulsionando a demanda por liga de alumínio secundário ADC12. Essa mudança sustentou tanto os preços FOB do Sudeste Asiático quanto os preços CIF do Japão.

Em abril, a escalada contínua do conflito gerou demanda adicional da Índia, com dados da SMM indicando vários milhares de toneladas de consultas e transações incrementais no Sudeste Asiático.

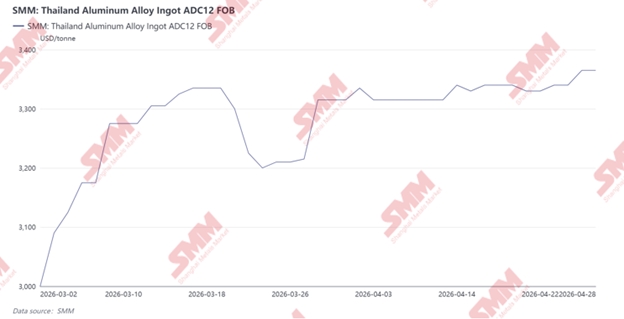

A SMM começou a rastrear os preços FOB do ADC12 na Tailândia e Malásia em março de 2026. Os preços subiram de US$ 3.000/t em 2 de março para US$ 3.365/t em 27 de abril, um aumento de US$ 365/t. A atividade de mercado permaneceu robusta, com exportações fortes para Japão, Coreia do Sul e Índia, além de embarques estáveis para China, Singapura e outras regiões. Alguns produtores supostamente garantiram pedidos até final de junho a julho.

No lado das matérias-primas, a alta dos preços do alumínio na LME elevou os preços de sucata importada e doméstica. Na Tailândia, a sucata de cabo de alumínio atingiu THB 115.000–120.000/t (US$ 3.560–3.710/t) em abril, aumentando significativamente os custos de mistura para produtores de tarugos.

Com a alta dos preços da sucata, alguns produtores de tarugos reduziram o uso de sucata e aumentaram a dependência de alumínio primário. Enquanto isso, preços mais altos da sucata Tense levaram à redução dos volumes de negociação, levando produtores de ADC12 a substituir por tipos alternativos de sucata, incluindo materiais com maior teor de cobre, para otimizar estruturas de custo.

A redução da oferta de sucata do Oriente Médio também intensificou a concorrência, particularmente à medida que a Índia aumentou a aquisição em mercados alternativos, restringindo a oferta e elevando os preços no Sudeste Asiático.

[Perspectivas]

O conflito no Oriente Médio reformulou fundamentalmente os fluxos comerciais de alumínio na Ásia e globalmente, aumentando a pressão sobre o setor de processamento de alumínio do Sudeste Asiático.

Se o conflito persistir, o comércio global de alumínio tende a se tornar mais regionalizado, com menor disponibilidade de matérias-primas na Ásia e maior circulação interna nos mercados ocidentais.

A China pode emergir como fornecedor-chave de equilíbrio, já que a ampliação dos spreads de preços doméstico-internacional pode abrir oportunidades de arbitragem de exportação para produtos semiacabados de alumínio e ligas secundárias.

No entanto, o Sudeste Asiático pode enfrentar pressão crescente devido à escassez de matérias-primas e concorrência intensificada, particularmente da Índia. Ao mesmo tempo, o endurecimento das políticas de baixo carbono e a relocalização das cadeias de suprimento ocidentais podem desafiar ainda mais a competitividade regional.

Por outro lado, uma desescalada do conflito e normalização das rotas logísticas poderiam aliviar as restrições de oferta, potencialmente exercendo pressão baixista sobre os preços de produtos de alumínio e ligas secundárias, retornando gradualmente o mercado às condições pré-conflito.

[Notas]

Os "18 países do Oriente Médio" referenciados neste relatório incluem:

Conselho de Cooperação do Golfo (CCG):

Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein

Região do Levante:

Israel, Jordânia, Líbano, Síria, Palestina

Outros países regionais importantes:

Irã, Iraque, Turquia, Egito, Chipre, Líbia, Iêmen

O alumínio primário e os principais produtos de alumínio relacionados incluem os seguintes códigos SH:

- 7601 – Alumínio em formas brutas

- 7604 – Barras, varetas e perfis de alumínio

- 7605 – Fios de alumínio

- 7606 – Chapas, folhas e tiras de alumínio, espessura > 0,2 mm

- 7607 – Folhas de alumínio

- 7608 – Tubos de alumínio

![[SMM Notícias Relâmpago sobre Alumínio] Alcoa avalia reinício de Warrick com investimento de 100 milhões de dólares](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![[SMM Notícias Flash sobre Alumínio] Gränges e NG Nordic ampliam parceria de reciclagem para reforçar o fornecimento](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)