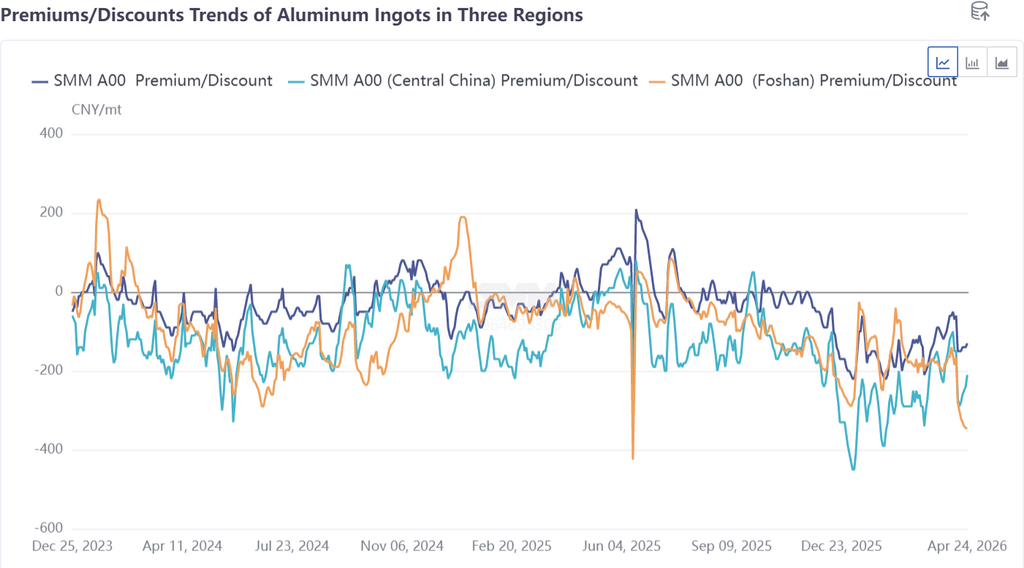

À medida que a divergência dos estoques regionais se intensificou, o spread de preço spot entre o sul da China e o leste da China continuou a ampliar-se, e as condições de preço para fluxos de carga inter-regionais tomaram forma preliminarmente. Em 24 de abril, os preços predominantes no mercado do sul da China — SMM A00 alumínio (Foshan) — apresentavam um desconto de 345 yuan/t em relação ao contrato 2605, enquanto os preços predominantes no mercado do leste da China — SMM A00 alumínio — apresentavam um desconto de 130 yuan/t em relação ao contrato 2605. O spread entre as duas regiões ultrapassou 200 yuan/t, cobrindo custos de frete marítimo, transporte de curta distância e logística, abrindo oficialmente a janela de transferência entre Guangdong e Xangai.

Esta semana, os consumidores finais no mercado de alumínio do leste da China mantiveram em grande parte compras just-in-time. Antes do feriado do Dia do Trabalho, os players downstream e traders fizeram estoques antecipados, impulsionando a atividade de negociação no mercado. Após os preços do alumínio despencarem das máximas e depois recuperarem, a disposição downstream para reabastecer nas quedas foi moderada, levando as retiradas de armazém a recuperar na comparação semanal. O mercado spot exibiu características de "demanda rígida sustentando, estocagem aquecendo e descontos estreitando". No mercado do sul da China, o sentimento de negociação spot permaneceu extremamente fraco esta semana. À medida que o impacto das reduções de notas fiscais continuou a fermentar, o sentimento de aversão ao risco no mercado era forte. Mesmo a execução de contratos de longo prazo sofreu algumas flutuações. Os traders mantiveram apenas compras just-in-time, e o entusiasmo downstream em relação à queda dos preços do alumínio foi igualmente limitado. O padrão frouxo de circulação no mercado permaneceu inalterado, e a situação de desconto profundo não mostrou sinais de recuperação por enquanto.

Do ponto de vista da direção dos fluxos de carga, alguns produtores upstream no sudoeste da China já tomaram a dianteira no ajuste de suas estratégias de expedição, reduzindo as entregas para a área de Foshan e redirecionando a carga para o mercado do leste da China, de preços mais elevados. No entanto, o padrão frouxo de circulação no mercado do sul da China permaneceu inalterado, o impacto das reduções de notas fiscais continuou a fermentar, o sentimento de aversão ao risco dos traders era forte, a execução de contratos de longo prazo flutuou e a disposição de compra downstream era fraca, tornando difícil a reparação dos descontos no curto prazo. Em contraste, o mercado do leste da China registrou demanda rígida estável dos consumidores finais, a demanda de estocagem pré-feriado começou, a atividade comercial melhorou, os descontos no mercado spot diminuíram ligeiramente e a atratividade para fontes de carga externas aumentou.

A SMM acredita que a ampliação do spread de preços entre Guangdong e Xangai é um reflexo direto do descompasso regional entre oferta e demanda. As transferências inter-regionais aliviarão gradualmente a pressão de estoque no sul da China e aumentarão as opções de carga disponíveis no leste da China, mas será difícil alterar o padrão de estoques elevados em ambas as regiões no curto prazo. Em particular, a pressão de estoque e as expectativas de acúmulo de estoque no leste da China após o feriado permanecem fortes. Daqui em diante, deve-se continuar atento à sustentabilidade do spread de preços, à eficiência logística e à intensidade dos ajustes de embarque a montante. Se o spread de preços se mantiver elevado, a escala dos fluxos de carga do sul da China para o leste da China poderá se expandir ainda mais.

![Pressão de estoque sobre lingotes de alumínio na China dificilmente diminuirá com a aproximação do feriado do Dia do Trabalho [Análise SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)