Recentemente, as perturbações causadas pelo encerramento do Estreito de Ormuz elevaram significativamente os custos logísticos e de matérias-primas ao longo da cadeia de fundição de cobre na República Democrática do Congo (RDC). Pesquisas de campo indicam que o custo logístico total das plantas hidrometalúrgicas na RDC até os portos de Durban e Dar es Salaam situa-se atualmente em cerca de 270–330 USD/t, com as tarifas de frete em algumas rotas para o sul subindo mais 20–40 USD/t em relação aos níveis anteriores. Ao mesmo tempo, a oferta de ácido sulfúrico na região permanece restrita. Os preços do ácido sulfúrico na fábrica estão atualmente em torno de 850 USD/t, enquanto os preços entregues (DDP) subiram amplamente para 1.000–1.400 USD/t. Os preços do enxofre também se mantêm elevados, com cotações DAP em torno de 1.500–1.700 USD/t e cotações DDP em torno de 2.000–2.300 USD/t. Sob a dupla pressão de matérias-primas e logística, a pressão operacional sobre as fundições locais aumentou significativamente.

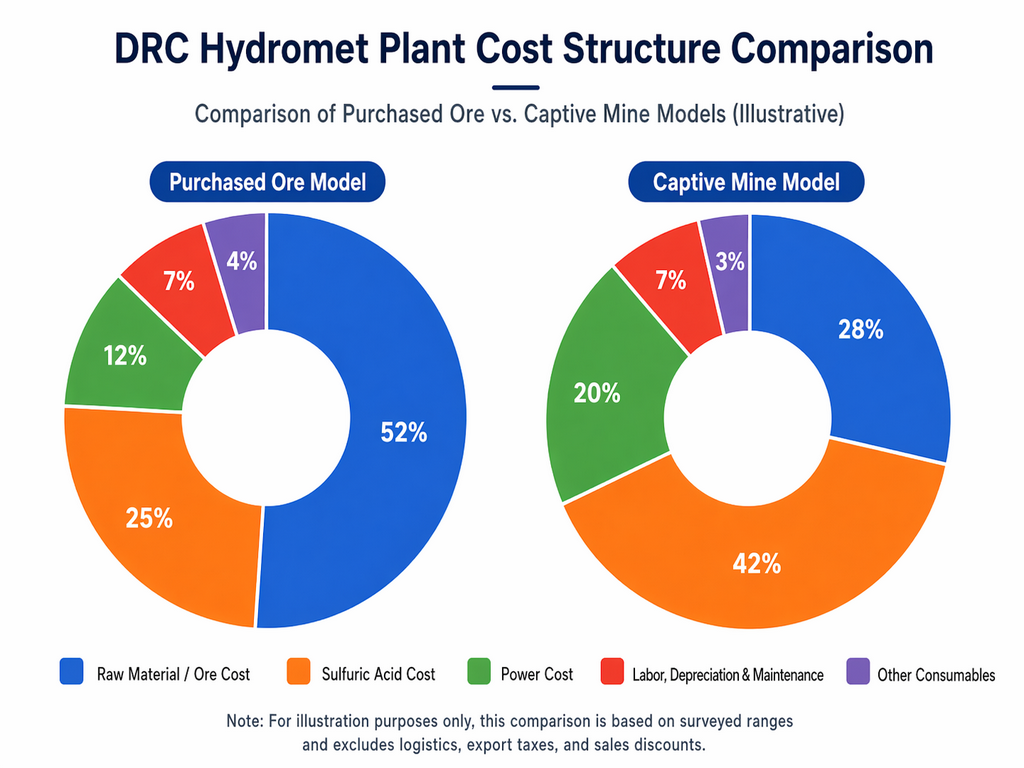

Do ponto de vista da estrutura de custos, as principais pressões enfrentadas pelas plantas hidrometalúrgicas na RDC continuam concentradas em três áreas: minério, ácido sulfúrico e energia. Com base nas faixas pesquisadas, o custo do minério adquirido é estimado em cerca de 6.000–7.000 USD por tonelada de metal contido. O consumo de ácido sulfúrico por tonelada de cobre situa-se geralmente entre 2–5 toneladas, com o nível predominante em torno de 3–4 toneladas. O consumo de energia por tonelada de cobre é de aproximadamente 2.600–3.500 kWh, com a faixa predominante em cerca de 2.600–3.000 kWh. Embora alguns produtores ainda consigam acessar energia da rede a um valor nominal de 0,10–0,14 USD/kWh, a instabilidade no fornecimento de eletricidade faz com que os custos marginais reais de energia dependam mais da geração a diesel e de sistemas próprios de geração. Os custos de geração a diesel subiram geralmente para 0,80–0,95 USD/kWh, enquanto os preços do diesel concentram-se majoritariamente em 3,1–3,4 USD/litro. Neste contexto, os produtores enfrentam amplamente a pressão real de custos crescentes de matérias-primas e maiores custos de produção em caixa.

No entanto, com base nos resultados atuais da pesquisa, a produção de cobre refinado na RDC ainda não registrou cortes generalizados de produção ou paralisações. A maioria das fundições reportou que os estoques de enxofre ainda estão em níveis relativamente seguros, geralmente acima do limiar de segurança de três semanas, sendo portanto insuficientes para interromper a produção contínua no curto prazo. Ao mesmo tempo, o estoque prévio de materiais e a capacidade própria de produção de ácido compensaram, em certa medida, o impacto de curto prazo das perturbações no transporte. Assim, a situação atual caracteriza-se mais por custos crescentes e margens comprimidas do que por suspensões de produção em larga escala.

O que merece atenção especial é que as perturbações no transporte estão agora se transmitindo aos estoques. A pesquisa indica que tanto os estoques de cobre refinado nas fundições quanto nos portos começaram a acumular-se em graus variados. Por um lado, a menor eficiência no transporte desacelerou o fluxo de embarques. Por outro, a parcela de contratos de longo prazo assinados para 2026 diminuiu em comparação com períodos anteriores, deixando as fundições com mais material spot disponível para venda, enquanto a capacidade de absorção a jusante tem sido mais fraca do que em anos anteriores. Sob a pressão combinada de embarques mais lentos e preços de matérias-primas persistentemente elevados, os produtores enfrentam geralmente maior pressão sobre recebimentos e fluxo de caixa. Como resultado, algumas plantas mudaram gradualmente suas estratégias de venda, passando de uma postura de preços mais firme para um foco maior em desestocagem e recuperação de caixa.

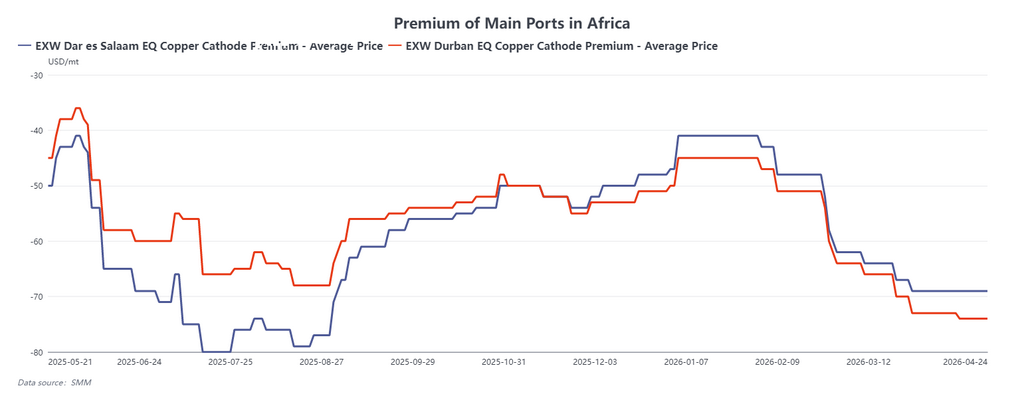

Neste contexto, os prêmios spot do cobre refinado na RDC seguem tendência de queda desde o final do primeiro trimestre. Atualmente, os preços de licitação FCA nas principais fundições da região Kolwezi–Lubumbashi já recuaram para cerca de -410 USD/t, enquanto algumas ofertas spot para lotes pequenos caíram ainda mais para -440 a -430 USD/t. Além disso, os vendedores impuseram requisitos especiais em seus termos de oferta quanto ao despacho de caminhões e prazos de retirada de carga. Embora o lado da produção ainda não tenha registrado paralisações ou cortes generalizados, o acúmulo de material spot, a crescente pressão de venda e a menor disposição dos compradores em aceitar cargas a preços elevados deslocaram gradualmente o mercado de um equilíbrio anteriormente apertado para uma fase de relativa folga. Em outras palavras, o fator dominante que afeta os prêmios spot já não é simplesmente se a oferta está sendo reduzida, mas cada vez mais o comportamento real de venda impulsionado por estoques, recebimentos e pressão de fluxo de caixa. Se as perturbações no Estreito de Ormuz continuarem, a recuperação logística ficar aquém das expectativas e os estoques nas plantas continuarem a acumular-se, os prêmios spot do cobre refinado na RDC poderão permanecer sob pressão adicional.

Em resumo, o impacto do encerramento do Estreito de Ormuz sobre a cadeia de fundição de cobre na RDC reflete-se atualmente em três aspectos principais. Primeiro, as tarifas de frete e os preços do ácido sulfúrico e do enxofre subiram significativamente, exercendo pressão clara sobre o lado dos custos dos produtores. Segundo, a produção manteve-se amplamente estável no curto prazo, com os estoques de enxofre ainda acima da linha de segurança, o que significa que paralisações ou cortes generalizados ainda não foram desencadeados. Terceiro, as perturbações no transporte, combinadas com uma menor parcela de contratos de longo prazo, levaram ao crescimento dos estoques spot e ao aumento da pressão sobre embarques e recebimentos, o que por sua vez pressionou os prêmios spot do cobre refinado. Num padrão de custos elevados e pressão no lado das vendas, o foco operacional das plantas hidrometalúrgicas na RDC poderá deslocar-se cada vez mais para o equilíbrio entre gestão de estoques, segurança do fluxo de caixa e garantia de fornecimento de matérias-primas.

![Queda acentuada nos futuros impulsiona entusiasmo de compra, negociações se aquecem e descontos à vista se fortalecem [SMM Cobre à Vista do Norte da China]](https://imgqn.smm.cn/usercenter/JopQJ20251217171712.jpg)