Mercado Internacional de Tungstênio: Primeira Correção Após Consolidação em Máximas, Compradores e Vendedores em Impasse Aguardando Novas Transações

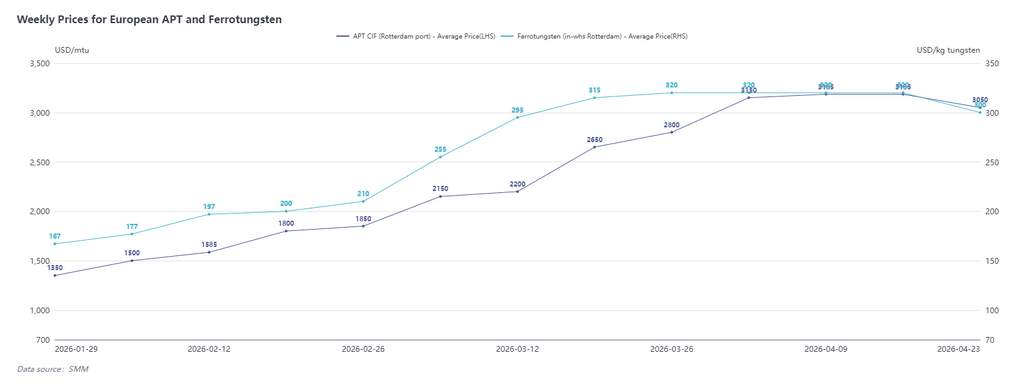

Em 24 de abril de 2026, segundo dados da SMM, o APT CIF Roterdã foi cotado a US$ 2.900-3.200/mtu, com preço médio de US$ 3.050/mtu, queda de US$ 135 na semana; o ferrotungstênio armazém Roterdã foi cotado a US$ 290-310/kg W, com preço médio de US$ 300/kg W, queda de US$ 20 na semana.

Os preços internacionais de matérias-primas de tungstênio registraram sua primeira correção após três semanas de consolidação em máximas. Segundo pesquisa da SMM desta semana, as transações gerais de matérias-primas no mercado internacional permaneceram calmas, sem concretização de novas ordens spot substantivas, embora o sentimento de compra nos mercados de uso final europeus e americanos estivesse mudando silenciosamente.

Retrospectivamente, em março, os preços chineses de tungstênio subiram continuamente, intensificando simultaneamente o sentimento de pânico entre os usuários finais de metal duro fora da China. No contexto de escassez de matérias-primas que persistia há um ano inteiro, alguns compradores finais começaram a aceitar cotações elevadas e condições de pagamento rigorosas para garantir ordens spot esporádicas de APT no mercado, a fim de salvaguardar a produção. No início de abril, os mercados fora da China haviam essencialmente esgotado a carga spot disponível para venda no curto prazo, resultando em uma paralisação comercial de um mês. Durante esse período, os preços chineses de matérias-primas continuaram a recuar gradualmente, o sentimento de compra dos usuários finais europeus e americanos mudou progressivamente para uma postura de espera, e os preços reais de transação permaneceram no nível de início de abril de US$ 2.900-3.200/mt, com a disposição dos compradores para negociar preços começando a surgir.

Além disso, segundo feedback de produtores internacionais de ferramentas de corte, devido ao diferencial de preço entre o APT nos mercados europeu e chinês, alguns traders chineses estavam oferecendo preços mais baixos a compradores fora da China, mas suas qualificações de exportação relevantes permaneciam incertas, e se as exportações efetivas poderiam ser realizadas ainda requeria verificação adicional.

No geral, os fundamentos de oferta e demanda no mercado internacional não sofreram mudanças substantivas, as transações de ordens spot estavam paralisadas e compradores e vendedores permaneciam em impasse. O sentimento de espera dos usuários finais impulsionou uma leve correção nos preços, mas a SMM acredita que isso não é um sinal de declínio acelerado. A tendência atual de preços ainda precisa de novas transações para validar a aceitação do mercado — afinal, em comparação com o início de 2026, os preços do APT CIF Roterdã acumularam alta de 205%.

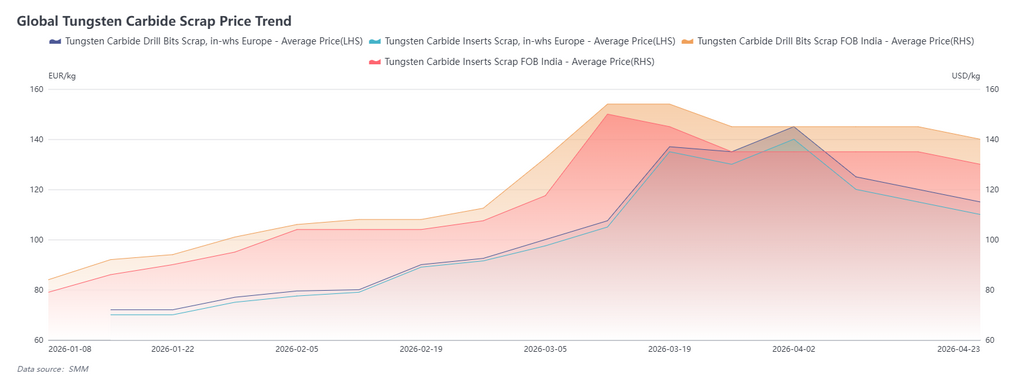

Mercado Internacional de Sucata de Tungstênio: Estoque Europeu Sob Pressão em Recuo, Traders Indianos Aguardando Maio

Em 24 de abril, as pastilhas de sucata de carboneto de tungstênio na Europa foram cotadas a 105-115 euros/kg, com preço médio de 110 euros/kg, queda de 5 euros na semana; as brocas de sucata de carboneto de tungstênio na Índia foram cotadas a FOB US$ 135-145/kg, com preço médio de US$ 140/kg, queda de US$ 5 na semana.

Em abril, o mercado europeu de sucata de tungstênio apresentou declínio gradual contínuo. A principal razão foi que, em março, impulsionados pela alta dos preços de matérias-primas, os preços de sucata subiram rapidamente, e alguns recicladores estocaram em antecipação a novas altas. No entanto, com a mudança do sentimento de mercado em abril, a digestão de estoques tornou-se mais difícil, agravada por alguns traders turcos vendendo a preços mais baixos, e os preços de sucata começaram a recuar. A SMM acredita que a estabilização dos preços de sucata de tungstênio ainda depende da tendência do APT europeu. No curto prazo, à medida que os estoques são gradualmente liquidados, os preços europeus de sucata podem entrar em um padrão de lateralização.

Em abril, o mercado indiano de sucata de tungstênio estava em fase de consolidação após o recuo. A liquidação de estoques concentrou-se principalmente em março, e a atividade comercial geral em abril foi relativamente lenta. A maioria dos traders manteve cotações firmes e expectativas otimistas para o mercado de maio. As tendências subsequentes de preços ainda precisam ser monitoradas em termos de demanda real dos produtores locais por sucata e mudanças no sentimento de compra.

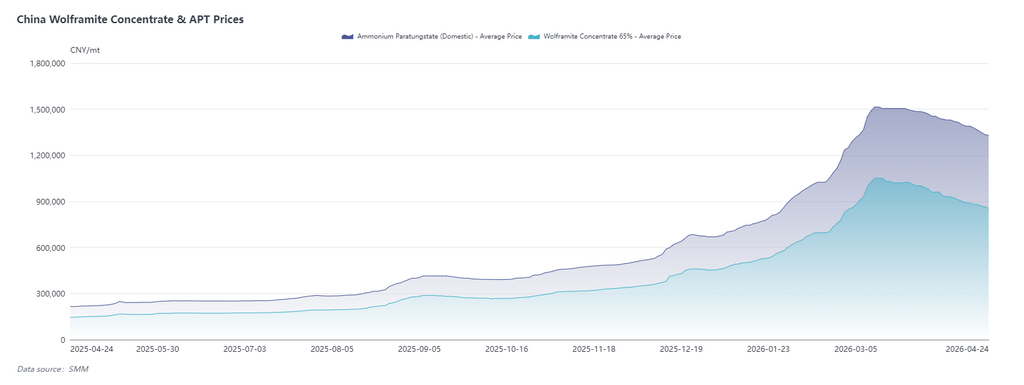

Mercado Chinês de Tungstênio: Declínio Gradual e Ajuste em Abril, Oferta e Demanda Inalteradas Aguardando Recuperação no 3º Trimestre

Em abril, o mercado chinês de tungstênio apresentou, no geral, uma tendência de declínio gradual. A análise da SMM sugere que, pelo lado da oferta, as políticas continuaram a se apertar, a oferta das minas não sofreu mudanças substantivas e a intensidade regulatória não foi relaxada. Os preços de mercado de contratos de longo prazo permaneceram firmes, cobrindo mais de 70% da oferta do mercado; no entanto, impulsionadas pelo sentimento de pânico, as cotações do mercado de ordens spot foram mais baixas, arrastando os preços gerais para baixo.

Pelo lado da demanda, as compras dos usuários finais foram fracas e o ciclo de novas encomendas ainda não havia começado. Por um lado, as taxas de utilização de sucata aumentaram, com as empresas a jusante dependendo mais de sucata para produção; por outro lado, o declínio gradual contínuo dos preços levou os usuários finais a adotar uma estratégia de compras em pequenos lotes, não mais replicando o padrão de compras concentradas e apressadas observado em março.

No geral, os fundamentos de oferta e demanda do mercado de tungstênio não sofreram mudanças fundamentais, e o déficit de demanda persiste. O mercado está atualmente ainda em fase de ajuste, e os preços podem parar de cair relativamente em breve, mas uma recuperação rápida é improvável no curto prazo, e a recuperação do sentimento de mercado ainda requer tempo. A maior confiança nas perspectivas de mercado está concentrada no 3º trimestre.