Na operação mineradora moderna, a extração e o transporte de minério de ferro constituem um ciclo industrial fechado altamente intensivo em energia. Até 2026, as flutuações nos preços de energia transmitirão efetivamente a pressão inflacionária à estrutura de custos do minério de ferro por meio dos três seguintes caminhos físicos e econômicos fundamentais:

Primeiro, o impacto dos custos de diesel nas etapas de extração e transporte terrestre. Seja na perfuração, detonação e carregamento nas operações de mineração, no uso de caminhões pesados para transportar o minério da cava até a estação de britagem, ou no transporte do minério beneficiado até os portos por locomotivas a diesel ao longo de centenas de quilômetros de ferrovia, todas as etapas a montante de extração e logística terrestre dependem fortemente do diesel. À medida que os preços internacionais do petróleo ultrapassam US$ 100 por barril, a proporção do diesel nos custos operacionais totais das minas aumenta rapidamente, elevando significativamente a pressão sobre os custos.

Segundo, a transmissão dos custos de eletricidade e gás natural nas etapas de beneficiamento e aglomeração. Diferentes teores de recursos de minério de ferro exigem graus variados de processamento. A magnetita de baixo teor requer processos de beneficiamento profundo, como britagem, separação magnética e flotação, que são altamente dependentes de eletricidade. No processo de conversão do concentrado fino de minério de ferro em pelotas ou sínter que atendam às necessidades da produção de ferro-gusa em alto-forno, é necessária a calcinação a altas temperaturas superiores a 1.300°C em equipamentos como fornos de grelha e fornos rotativos. Esta etapa de aglomeração depende fortemente da energia térmica do gás natural ou carvão, tornando o custo de produção das pelotas altamente elástico às variações nos preços do gás natural.

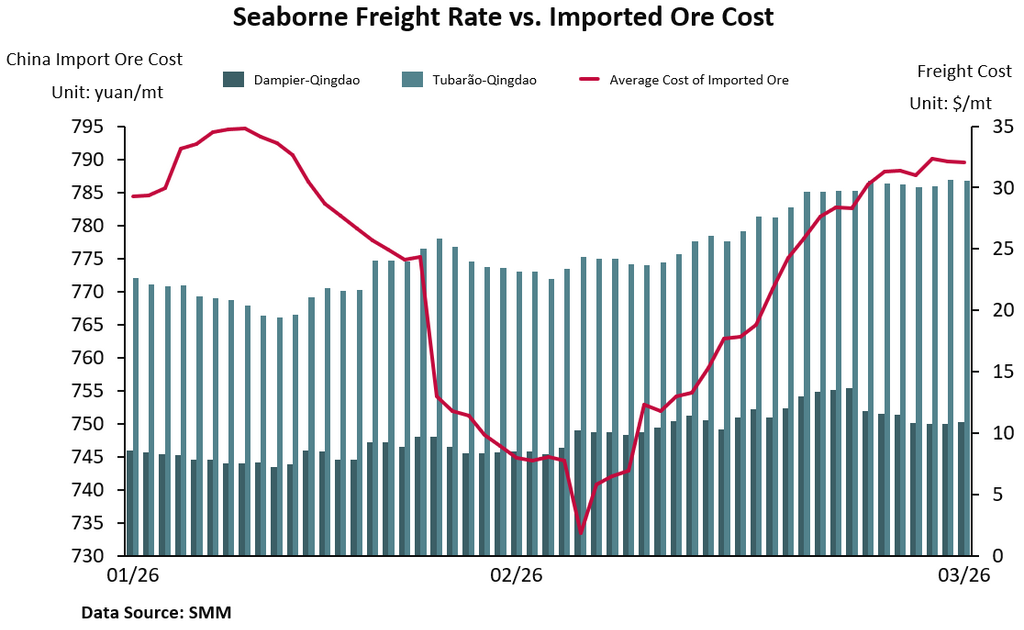

Terceiro, a flutuação dos preços do óleo combustível de baixo teor de enxofre na etapa de transporte transoceânico. Como uma das commodities de carga seca a granel com maior volume de comércio global, o custo desembarcado (CFR/CIF) do minério de ferro é altamente afetado pelos custos de transporte marítimo. Em março de 2026, devido à escassez de oferta de petróleo bruto e aos desvios de rotas provocados por conflitos no Oriente Médio, os preços globais do óleo combustível marítimo de muito baixo teor de enxofre (VLSFO) registraram uma alta dramática de 30% a 60% em uma única semana. Essa mudança remodela fundamentalmente a competitividade relativa do minério de ferro de diferentes regiões produtoras nos principais mercados consumidores (como China e Europa).

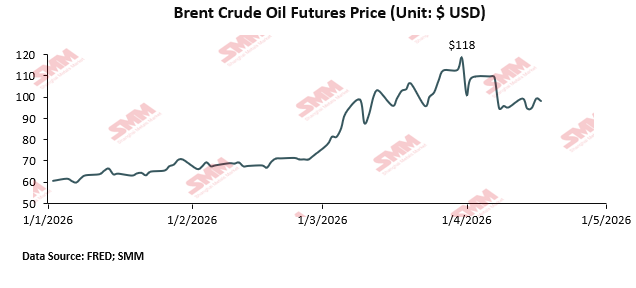

Em meados de abril de 2026, o mercado macroeconômico global de energia encontra-se em um período crítico em que ajustes estruturais profundos se entrelaçam com conflitos geopolíticos. A escalada do conflito no Oriente Médio expôs a fragilidade das cadeias globais de fornecimento de energia, provocando aumentos de preços não lineares e inesperadamente drásticos em fontes alternativas de energia, como petróleo bruto, gás natural e carvão.

O mercado de petróleo bruto, em particular, apresenta sensibilidade evidente. Antes da eclosão do conflito, os fundamentos do mercado global de petróleo bruto eram relativamente estáveis, com os preços do Brent oscilando entre US$ 70 e US$ 77 por barril em janeiro e início de fevereiro. No entanto, à medida que a guerra continuou a escalar e o transporte marítimo no Estreito de Ormuz foi interrompido, os preços futuros do Brent se aproximaram de US$ 120 por barril no início de março. O mercado de gás natural sofreu um impacto igualmente significativo. Como grande exportador de gás natural liquefeito (GNL), o Catar viu sua principal instalação de produção onshore (planta de gás de Ras Laffan) ser atacada por drones e completamente paralisada, suspendendo as entregas de GNL. Os preços do gás natural, incluindo os preços Asia-JKM e Europe TTF, dobraram em duas semanas. Esse aumento não linear de custos muito provavelmente forçará algumas minas marginais de alto custo a reduzir suas escalas de produção, contraindo assim o volume total da oferta global de minério de ferro e formando um forte suporte de tendência para o centro de preços de mercado a longo prazo.

II. Impactos Diferenciados das Flutuações dos Preços de Energia no Mercado de Minério de Ferro: Perspectiva por Tipos de Minério

Estima-se que cada aumento de US$ 10 nos preços do petróleo bruto eleve o custo de extração por tonelada das grandes minas de minério de ferro em média US$ 0,3, enquanto o custo para pequenas minas deve subir cerca de US$ 2,85. Pequenas minas de alto custo, especialmente produtoras de concentrado de ferro, serão muito vulneráveis diante de choques de custos, e minas com diferentes tipos de produtos enfrentarão graus variados de impacto.

Ao avaliar o impacto dos preços de energia no mercado de minério de ferro, é necessário considerar de forma abrangente múltiplas dimensões, incluindo o panorama global de oferta, a estrutura de formas de produto (minério granulado, finos de minério, pelotas) e os processos de extração das diversas minas. Como diferentes minas naturalmente divergem devido às suas dotações de recursos, sua resiliência operacional e vulnerabilidade de custos apresentam divergências significativas diante do mesmo ciclo de inflação energética.

As propriedades físicas e químicas do minério de ferro determinam fundamentalmente a complexidade dos seus processos de extração e beneficiamento, bem como a sua estrutura de consumo energético. Essa diferença estrutural afeta ainda a dependência de cada mina em relação a diferentes fontes de energia e a sua sensibilidade aos preços. Com base nos tipos de minério, os principais ativos globais de minério de ferro podem ser amplamente classificados em duas categorias: minério hematítico de embarque direto (DSO) e concentrado de magnetita.

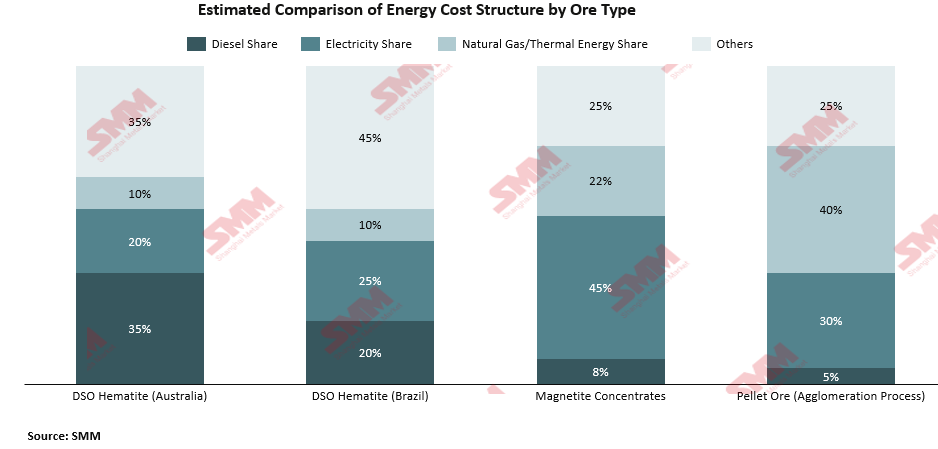

Minério de Embarque Direto (DSO) requer apenas britagem física simples e peneiramento antes de poder ser carregado diretamente para exportação, sem necessidade de processos complexos de beneficiamento. Em termos de distribuição de origem, a região de Pilbara na Austrália é a principal área de produção global de hematita DSO, com as reservas de minério de ferro da região concentradas principalmente na Cordilheira de Hamersley, na Austrália Ocidental. A mina de Carajás no Brasil é operada pela gigante mineradora brasileira Vale e é a maior mina de minério de ferro em operação no mundo. Em termos de estrutura energética, o processo de produção DSO é altamente concentrado em mineração a céu aberto, carregamento e transporte por caminhões, tornando seus custos operacionais altamente sensíveis aos preços do diesel. Notavelmente, a mina de Carajás depende principalmente da energia hidrelétrica da barragem de Tucuruí, o que amortece em certa medida a exposição direta da mina às flutuações do preço do petróleo. Em contraste, as minas na região de Pilbara na Austrália são mais dependentes de diesel para as operações de mineração (perfuração e detonação, carregamento e transporte por caminhões ultrapesados) devido às suas localizações remotas e acesso limitado à rede elétrica. Os custos de combustível diesel representam aproximadamente 15% a 25% dos custos operacionais totais da mineração típica de minério de ferro em Pilbara. Para áreas de mineração mais remotas com distâncias de transporte mais longas, essa proporção é ainda maior.

Ativos de Magnetita possuem caminhos de extração e processamento que dependem muito mais de eletricidade do que de combustível. A magnetita deve passar por processos de britagem em larga escala, moagem em moinho de bolas e separação magnética para entrar no fluxo metalúrgico. Tipicamente, o concentrado de magnetita requer que o minério seja moído a 32–45 mícrons para produzir concentrado de alta qualidade com baixo teor de sílica. Esse processo tem um impacto muito significativo no consumo de energia. Comparado à hematita, o consumo de energia para beneficiamento e processamento da magnetita é cerca de 30–40% maior, mas as pelotas resultantes possuem teor de sílica inferior a 2%, proporcionando qualidade superior do produto final. Em termos de custos de processamento, o custo de processamento da magnetita é de aproximadamente US$ 50 a US$ 70 por tonelada, muito superior aos US$ 20 a US$ 30 da hematita. A partir de uma análise de sensibilidade energética, como o principal consumo de energia na produção de concentrado de magnetita está concentrado nos processos eletrointensivos de moagem e separação magnética, a dependência direta do diesel é relativamente baixa. Estima-se que a proporção de vinculação dos custos de diesel aos custos totais seja de cerca de 6% a 10%. No entanto, isso não significa que as minas de magnetita possam evitar completamente crises energéticas; se a rede elétrica de sua região for altamente dependente de gás natural ou carvão para geração de energia, o aumento dos preços da eletricidade causará igualmente um choque significativo em suas estruturas de custos.

III. Comparação das Estruturas de Custos entre Minas Domésticas e as Quatro Grandes Mineradoras sob o Mecanismo de Transmissão de Preços de Energia

Em um cenário em que os preços do petróleo sobem de US$ 30 a US$ 40 por barril, o aumento do custo C1 do minério de ferro varia de cerca de US$ 1 a US$ 3 por tonelada, correspondendo a um aumento de 5% a 15%. Com base na proporção dos custos de diesel e nos mecanismos de transmissão de energia, as mais afetadas são principalmente as pequenas minas (onde o diesel representa 25% a 40% dos custos C1, com forte dependência de caminhões de longa distância e equipamentos com alta relação de decapeamento). Em seguida, vêm as minas altamente dependentes de equipamentos pesados a diesel, como BHP e FMG. A Rio Tinto, em comparação com outras minas, também depende de diesel para mineração, mas seu custo médio de minério de ferro é parcialmente diluído por suas operações minerais diversificadas. Minas como a Vale, que utilizam energia verde nas operações de mineração, são relativamente resilientes aos preços de energia, mas suas extensas ferrovias e frotas ainda possuem exposição ao diesel. As minas domésticas, por outro lado, utilizam principalmente mineração subterrânea e beneficiamento altamente eletrificados, de modo que o impacto do diesel é relativamente moderado.

Minas Domésticas da China

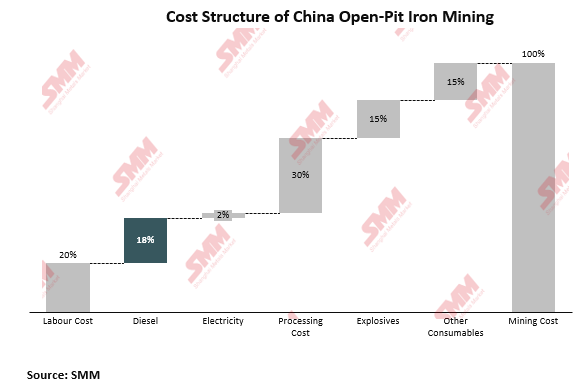

Na estrutura de custos de produção das minas domésticas chinesas, o consumo de diesel concentra-se principalmente na etapa de mineração a céu aberto, especialmente no transporte de minério e estéril por caminhões de mineração, que é o principal destino do uso de diesel; enquanto isso, a mineração subterrânea utiliza principalmente eletricidade, com uso muito reduzido de diesel. Ao mesmo tempo, devido ao alto grau de eletrificação, as minas domésticas praticamente não consomem diesel na etapa de beneficiamento, de modo que os custos de diesel afetam apenas o segmento de custos de mineração. Proporcionalmente, os custos de mineração geralmente representam 30%–40% do custo completo do concentrado de minério de ferro, enquanto as despesas com diesel representam apenas 15%–20% do custo de mineração. De acordo com estimativas reais de consumo do setor, a escavação e o transporte de uma tonelada de minério bruto consomem aproximadamente 2–3 litros de diesel, portanto, as flutuações nos preços do diesel têm um impacto relativamente limitado nos custos completos totais das minas domésticas.

Minas de Minério de Ferro Fora da China

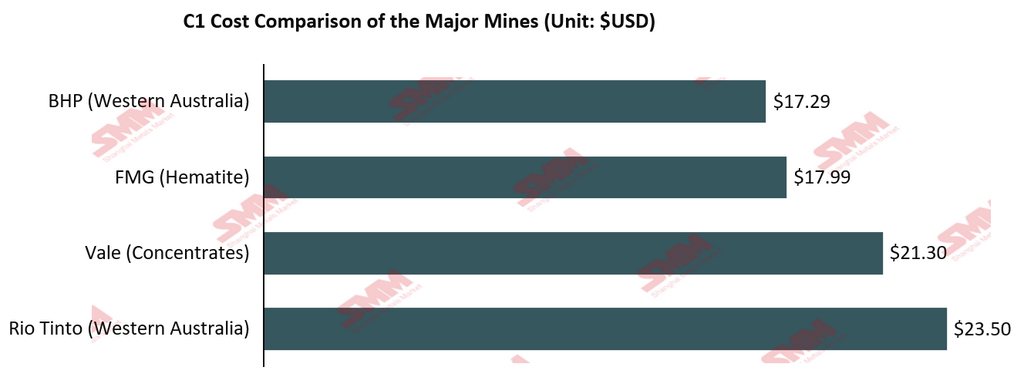

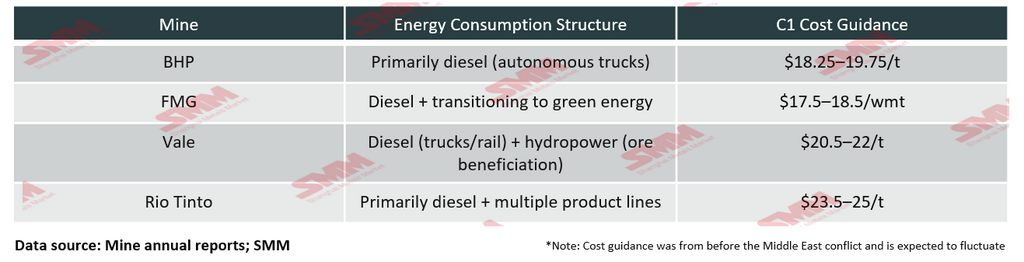

Na cadeia global de fornecimento de minério de ferro, quatro grandes mineradoras — BHP, Rio Tinto, Vale e Fortescue (FMG) — contribuem coletivamente com cerca de 60% da oferta global de minério de ferro transportado por via marítima. As quatro empresas apresentam diferenças em categorias de recursos, rotas tecnológicas, investimentos em infraestrutura e estruturas energéticas, posicionando-se em pontos distintos na curva de custos. A métrica central para medir a eficiência dos produtores de minério de ferro é o custo caixa C1 (ou seja, o custo direto de produção desde a extração na mina até o carregamento a bordo, excluindo despesas de capital, royalties e frete).

BHP: O custo unitário C1 da operação de minério de ferro da Austrália Ocidental (WAIO) da BHP para o ano fiscal de 2025 (encerrado em junho de 2025) foi de US$ 17,29 por tonelada, reconfirmando sua posição como a maior produtora de minério de ferro de menor custo do mundo. O cerne da vantagem de custo da BHP provém de economias de escala e infraestrutura altamente integrada. Sua área de mineração em Pilbara possui cinco grandes minas, formando uma cadeia de suprimentos integrada com ferrovias e portos dedicados; em 2025, as minas também avançaram na implantação completa de caminhões autônomos, melhorando ainda mais a eficiência operacional. No entanto, embora a automação reduza os custos de mão de obra, a BHP permanece altamente dependente de diesel, pois os equipamentos pesados nas etapas de extração, carregamento e transporte ainda são predominantemente movidos a diesel. Dados históricos confirmam a sensibilidade da BHP aos preços do petróleo. Quando os preços do petróleo subiram devido ao conflito Rússia-Ucrânia no ano fiscal de 2022, o custo unitário C1 da WAIO aumentou de US$ 12,98 por tonelada no ano anterior para US$ 15,05 por tonelada; um dos principais fatores foi a alta nos preços do diesel, juntamente com os custos de ramp-up de produção na mina South Flank. Para isso, a BHP tem testado o uso de Óleo Vegetal Hidrotratado (HVO) como combustível substituto do diesel na mina de minério de ferro de Yandi, com o objetivo de reduzir gradualmente a dependência de combustíveis fósseis, mas a substituição em larga escala ainda levará tempo. Olhando para o AF26, a faixa de orientação de custo unitário da WAIO da BHP é de US$ 18,25 a US$ 19,75 por tonelada, reconhecendo que será afetada pelos efeitos defasados da inflação dos custos trabalhistas.

Grupo FMG (Fortescue): A área de produção principal da FMG também está localizada em Pilbara, assim como a da BHP, mas existem algumas diferenças na estrutura de custos. A FMG alcançou um volume recorde de embarques anuais de minério de ferro de 198,4 milhões de toneladas no AF2025, e seu custo C1 de hematita caiu para US$ 17,99 por tonelada métrica úmida (wmt); esta foi a primeira redução anual de custos da empresa desde o AF2020, permitindo-lhe manter sua posição como produtora de baixo custo no setor. O projeto de concentrado de magnetita Iron Bridge da FMG (teor do produto de aproximadamente 67% Fe) está em contínua expansão, o que introduzirá maior consumo de eletricidade ao mesmo tempo em que melhora o mix de produtos, tornando a estrutura energética geral da FMG mais complexa. No nível da estratégia energética, o posicionamento da FMG é o mais agressivo entre as quatro grandes mineradoras. A empresa anunciou um acordo de parceria de US$ 2,8 bilhões com a Liebherr para desenvolver conjuntamente equipamentos de mineração com emissão zero, abrangendo sistemas elétricos a bateria, e o primeiro lote de caminhões autônomos já entrou na fase de implantação. No entanto, a FMG também reconheceu o custo de sua mudança estratégica — a empresa decidiu suspender o projeto de hidrogênio verde do Arizona e o projeto Gladstone PEM50, citando uma regressão no apoio político dos EUA à energia verde e o lento desenvolvimento do mercado global de energia verde. Por enquanto, a exposição da FMG ao diesel é semelhante em natureza à da BHP, e o mecanismo de transmissão das flutuações dos preços de energia para seus custos C1 é altamente similar.

Vale: A estrutura energética da Vale é a mais singular entre as quatro maiores, resultando em uma sensibilidade energética drasticamente diferente em comparação com as outras três. A Vale alcançou sua meta de 100% de uso de energia renovável em todas as suas instalações operacionais no Brasil em 2023; essa eletricidade provém de seus próprios ativos hidrelétricos, eólicos e solares, com uma capacidade instalada total de 2,6 gigawatts. Especificamente no complexo de Carajás, a mina depende fortemente da hidroeletricidade da barragem de Tucuruí. Isso significa que os custos de eletricidade da Vale para beneficiamento, britagem e transporte por correia transportadora não estão atrelados aos preços internacionais do petróleo, mas estão intimamente ligados aos recursos hidrelétricos domésticos do Brasil e aos preços regulados de eletricidade. No entanto, esse escudo de energia verde não consegue bloquear completamente o impacto das flutuações dos combustíveis fósseis. O maior item de consumo energético da Vale é a eletricidade, seguido pelo diesel. O diesel é utilizado principalmente para alimentar os caminhões ultrapesados nas minas a céu aberto e as locomotivas ferroviárias que conectam Carajás ao porto no Maranhão. Essa ferrovia tem cerca de 900 quilômetros de extensão. Em outras palavras, embora os custos de eletricidade da Vale estejam praticamente desacoplados dos preços do petróleo, sempre que os preços do diesel sobem significativamente, sua enorme frota de mineração e seu sistema de transporte ferroviário ainda sentem pressões de custo evidentes.

Rio Tinto: Em comparação com as outras três mineradoras, o custo caixa C1 médio da Rio Tinto em Pilbara é de aproximadamente US$ 23,7 por tonelada, cerca de US$ 5 acima da BHP e da FMG. Esse prêmio de custo tem múltiplas causas. Primeiro, a composição do minério nas minas de Pilbara da Rio Tinto é mais complexa que a da BHP, abrangendo diversos tipos de minério como hematita Brockman, minério misto Marra Mamba e Depósitos de Ferro de Canal; as diferenças na dificuldade de mineração, teor de umidade e requisitos de beneficiamento para os diferentes minérios são significativas, elevando assim o custo médio. Em suas projeções de desempenho para 2024, a empresa apontou explicitamente que "a intensificação das operações nas minas de Pilbara e a inflação persistente de mão de obra e peças na Austrália Ocidental" são os principais fatores que impulsionam os custos. Segundo, a Rio Tinto opera simultaneamente um portfólio mineral diversificado de alumínio, cobre, titânio, entre outros; sua concentração de escala e especialização de infraestrutura no setor de minério de ferro são menores que as da BHP e da FMG, o que enfraquece em certa medida sua vantagem de custo.

Transmissão Diferenciada dos Preços de Energia entre as Quatro Grandes Mineradoras

Sintetizando as estruturas de custo das quatro empresas, o mecanismo de transmissão das flutuações dos preços de energia entre as quatro grandes mineradoras apresenta divergência clara.

BHP e FMG são as mais sensíveis aos preços do petróleo. Ambas dependem da hematita DSO de Pilbara, na Austrália, como seus ativos principais, e seus processos produtivos dependem fortemente de equipamentos pesados de mineração movidos a diesel. Em um cenário de tendência significativa de alta nos preços internacionais do petróleo bruto (como um aumento de US$ 30 a US$ 40 por barril), com base no coeficiente histórico de transmissão da BHP em 2022, os custos C1 das duas mineradoras poderiam sofrer um impacto direto de US$ 1 a US$ 3 por tonelada, traduzindo-se em um aumento de custo de aproximadamente 5% a 15%.

A exposição energética da Vale apresenta uma estrutura "em duas etapas". Nas fases intensivas em eletricidade, praticamente não há exposição direta aos preços do petróleo; no entanto, a dependência dos caminhões de mineração e locomotivas ferroviárias em relação ao diesel ainda representa um risco oculto não negligenciável. Além disso, se secas afetarem os níveis dos reservatórios, seus custos de eletricidade dependentes de energia hidrelétrica também podem sofrer aumentos inesperados — este é um risco climático exclusivo não enfrentado pelas minas australianas.

A exposição energética da Rio Tinto apresenta atributos duplos de preços de petróleo e eletricidade. As operações de mineração na região de Pilbara dependem de diesel, enquanto seus negócios de alumínio e cobre operando no Canadá, Norte da Europa e Mongólia dependem fortemente de eletricidade, criando uma exposição complexa ao risco energético em nível de grupo. Em um cenário de alta puramente nos preços do petróleo, o caminho de transmissão de custos da Rio Tinto para seu segmento de minério de ferro é semelhante ao da BHP, mas seu grau geral de impacto é ligeiramente menor devido à diluição proporcionada por seus negócios diversificados.

Para minas de pequeno porte, o consumo de diesel normalmente representa de 25% a 40% de seus custos operacionais em caixa C1. Minas pequenas geralmente carecem de investimentos de capital (CapEx) suficientes para construir ou arrendar ferrovias dedicadas. O transporte do minério desde o carregamento na mina até o porto depende fortemente de caminhões pesados movidos a combustível para transporte rodoviário de longa distância, uma etapa que amplifica a proporção do diesel no custo por tonelada. Ao mesmo tempo, como os corpos de minério estão mais profundos ou possuem teor mais baixo, maiores razões de decapeamento significam que mais estéril precisa ser removido para produzir o mesmo peso de minério de ferro, resultando em maior consumo de combustível por unidade de produção nos equipamentos de perfuração, detonação e carregamento.

IV. O aumento dos custos de transporte causado pelos riscos do petróleo bruto e do frete marítimo terá o impacto mais significativo nos custos CFR China do minério de ferro

Do ponto de vista macroeconômico, todas as quatro grandes mineradoras estão sujeitas ao impacto adicional das flutuações das taxas de câmbio AUD/BRL em relação ao USD. Uma moeda local mais fraca pode funcionar como um hedge eficaz quando os custos de energia sobem, e vice-versa. Isso também explica por que, no mesmo ciclo de inflação energética, a flutuação dos custos C1 denominados em USD geralmente não se sincroniza perfeitamente com a alta nos preços do petróleo bruto. Além disso, o minério de ferro deve passar por uma fase de transporte marítimo até chegar aos portos chineses. O aumento dos custos do óleo combustível eleva diretamente as taxas de frete nas rotas C3 (Brasil-China) e C5 (Austrália Ocidental-China). Simultaneamente, as tensões regionais no Oriente Médio elevaram os riscos do transporte marítimo, e a disparada das taxas de seguro também impulsionou os custos de importação do minério de ferro. A combinação de múltiplos fatores pode resultar em prêmios de frete do minério de ferro nas rotas relevantes superiores a US$ 10-15 por tonelada.

Em conclusão, o impacto das variações nos preços de energia sobre os custos de produção das minas está intimamente relacionado aos tipos específicos de produtos e equipamentos de mineração utilizados. O grau de impacto sofrido pelas grandes mineradoras diante da alta dos preços de energia é significativamente menor do que o das mineradoras de pequeno e médio porte. Por outro lado, as flutuações cambiais e as variações nos custos de transporte apresentam maior sensibilidade aos preços de energia, ao mesmo tempo que impulsionam mais diretamente a volatilidade dos preços globais do minério de ferro.

![[Vendas de Escavadeiras na China em Maio de 2026: 24.794 Unidades]](https://imgqn.smm.cn/usercenter/mpffV20251217171715.jpg)