O Estreito de Ormuz é o ponto de estrangulamento de trânsito energético mais crítico do mundo, transportando aproximadamente 21% do comércio global de petróleo. A dependência do Sudeste Asiático em relação às importações de petróleo do Oriente Médio, estimada em cerca de 60% do fornecimento total de petróleo da região, deixou as economias intensivas em combustíveis fósseis extremamente vulneráveis à atual disrupção. Ao entrar em 2026, a escalada do conflito geopolítico no Oriente Médio e a consequente obstrução deste corredor de trânsito precipitaram crises energéticas e inflacionárias genuínas em toda a região. A alta nos preços internacionais do petróleo impactou diretamente o fornecimento de eletricidade nas Filipinas, onde mais de 1,2 milhão de domicílios fora da rede enfrentam apagões rotativos de 8 a 16 horas por dia, e a capacidade de reserva insuficiente da rede se cristalizou em uma crise energética substantiva. No Sudeste Asiático, a transmissão da inflação dos custos de combustíveis fósseis foi ainda mais severa. A disrupção nas cadeias de suprimentos internacionais elevou os preços de varejo do diesel doméstico no Camboja em 84% em relação aos níveis pré-conflito, com os preços da gasolina comum subindo 41,5%. O vizinho Laos foi igualmente atingido: um aumento de 99,7% nos custos de importação de combustíveis em um único mês elevou a taxa de inflação de março do Laos para 9,7%, uma nova máxima em onze meses.

Em um cenário extremo de preço do petróleo, como USD 150 por barril, o custo de geração de sistemas elétricos predominantemente dependentes de diesel ou óleo combustível pesado poderia exceder 0,15 a 0,20 $/kWh, dado o peso dominante dos custos de combustível na estrutura de custo total da geração térmica. Ao mesmo tempo, segundo cálculos da Agência Internacional de Energias Renováveis (IRENA), o custo nivelado de energia (LCOE) médio ponderado global para energia solar fotovoltaica de grande escala montada no solo caiu para aproximadamente 0,043 $/kWh. Diante dessa comparação de estrutura de custos, a energia solar fotovoltaica não apenas estabeleceu uma vantagem econômica significativa, mas reforçou ainda mais sua posição estratégica dentro do sistema energético global.

Futuros do Brent: 21 de abril de 2026

Fonte dos dados: Investing.com

Energia Solar Fotovoltaica como Substituto de Combustíveis Fósseis: Economia de Custos

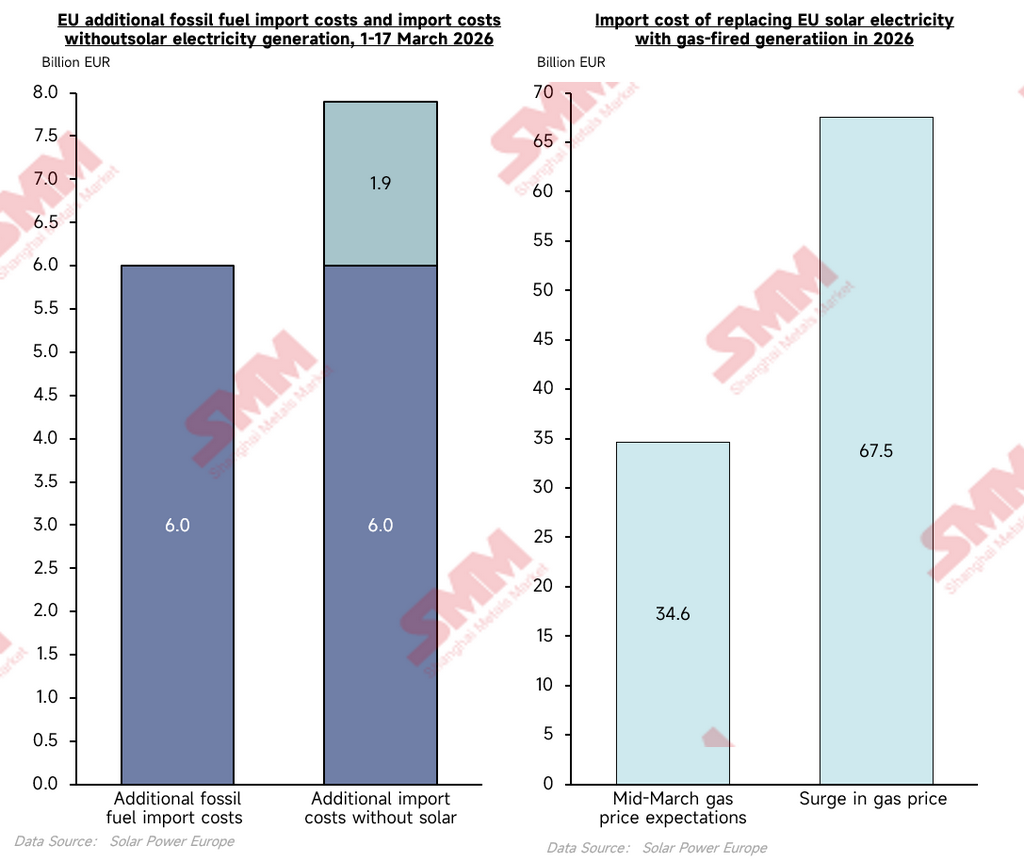

Para avaliar quantitativamente a utilidade prática da energia solar fotovoltaica como instrumento de amortecimento de preços durante uma crise energética, utilizando o período de 1 a 17 de março de 2026 como janela de medição e sob o cenário em que o nível atual de capacidade solar fotovoltaica instalada estava em vigor, o gasto adicional real com importação de combustíveis fósseis da UE nesse período foi medido em EUR 6,0 bilhões (fonte: SolarPower Europe). Sob o modelo contrafactual comparativo, que remove a geração solar fotovoltaica incremental do sistema, os custos adicionais de importação teriam subido diretamente para 7,9 mil milhões de euros. Os dados empíricos demonstram que, ao longo dos primeiros dezassete dias da crise, a geração solar fotovoltaica compensou efetivamente cerca de 1,9 mil milhões de euros em despesas adicionais com importação de combustíveis fósseis para a UE, a uma taxa diária de cobertura de 112 milhões de euros, representando uma redução total de 32% nos custos de importação de energia fóssil. Testes de stress adicionais em cenários extremos revelam uma amplificação não linear do benefício de substituição. Utilizando as expectativas de preço do gás natural de meados de março de 2026 como referência, projeta-se que a geração solar da UE este ano economize aproximadamente 34,6 mil milhões de euros em custos de importação; num cenário extremo em que os preços do gás natural dupliquem, o benefício de cobertura de custos da energia solar expande-se proporcionalmente para aproximadamente 67,5 mil milhões de euros. Projeções futuras indicam que, até 2030, as poupanças acumuladas deste efeito de substituição poderão atingir até 170 mil milhões de euros. Esta lógica empírica é plenamente aplicável aos mercados do Sudeste Asiático altamente dependentes do fornecimento externo de energia: quanto maior a gravidade da crise energética geopolítica, mais pronunciado o efeito multiplicador económico dos ativos solares fotovoltaicos na compensação da inflação importada.

Fonte de dados: SolarPower Europe

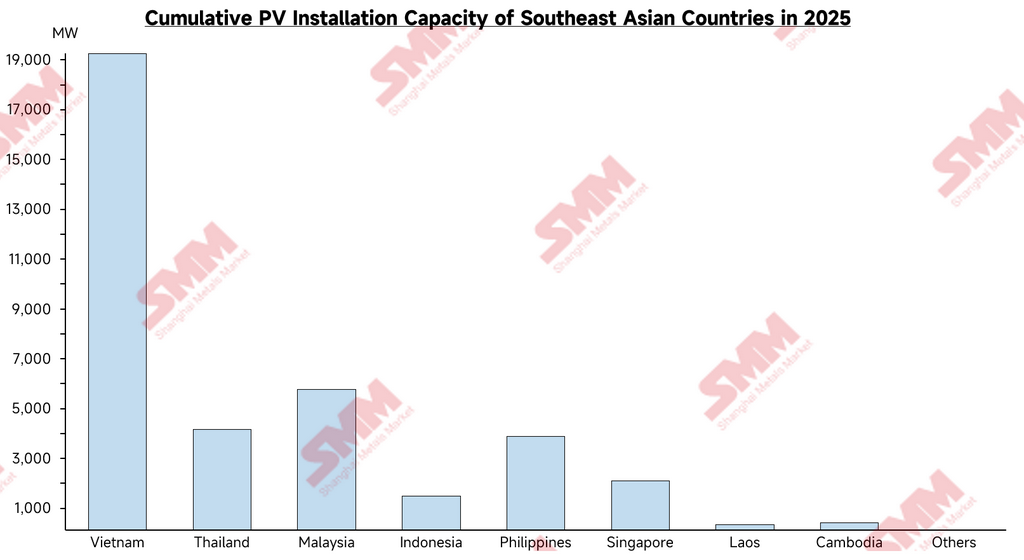

Capacidade Instalada de Energia Solar Fotovoltaica e Metas Políticas Mais Recentes nas Principais Economias do Sudeste Asiático

A capacidade solar fotovoltaica instalada acumulada na região varia consideravelmente, com uma estrutura amplamente caracterizada por um pequeno número de mercados líderes ao lado de um grupo maior de mercados em fase inicial. A capacidade instalada concentra-se predominantemente no Vietname, Malásia, Filipinas e Tailândia, enquanto certas economias com grandes populações permanecem materialmente subatendidas em termos de desenvolvimento solar.

Fonte de dados: IRENA, processado pelo modelo SMM

Vietname: Escala Instalada Líder, mas em Fase de Ajuste

As políticas de tarifas feed-in implementadas entre 2019 e 2021 impulsionaram um crescimento explosivo de curto prazo na capacidade instalada, estabelecendo o Vietname como o maior mercado solar do Sudeste Asiático. No entanto, o desenvolvimento da infraestrutura de rede ficou materialmente aquém, resultando em curtailment persistente em certas regiões. Após a expiração do regime de subsídios, o desenvolvimento de novos projetos abrandou consideravelmente. O mercado aguarda atualmente a introdução de novos mecanismos de contratos de compra de energia e políticas tarifárias atualizadas.

Filipinas: Crescimento Rápido da Demanda e Expansão do Mercado Distribuído

As Filipinas mantêm há muito tempo um dos níveis tarifários de eletricidade mais elevados da Ásia, o que aumenta significativamente a viabilidade econômica do autoconsumo solar para usuários comerciais e industriais. Nos últimos anos, a implementação progressiva do mecanismo de Leilão de Energia Verde e a expansão gradual dos contratos corporativos de compra de energia ampliaram rapidamente o pipeline de desenvolvimento de projetos, estabelecendo as Filipinas como um dos mercados de crescimento mais destacados para energia solar no Sudeste Asiático.

Indonésia: Capacidade Instalada Significativamente Incompatível com a Escala Econômica

Como a maior economia do Sudeste Asiático, a capacidade acumulada de energia solar fotovoltaica instalada na Indonésia permanece em um nível relativamente baixo. O domínio da geração a carvão na matriz energética e a aplicação pelo governo de controles rigorosos de cotas regionais para projetos solares suprimiram a competitividade da energia solar, enquanto desafios de estabilidade da transmissão da rede e logística também inibiram o desenvolvimento do mercado solar em certa medida.

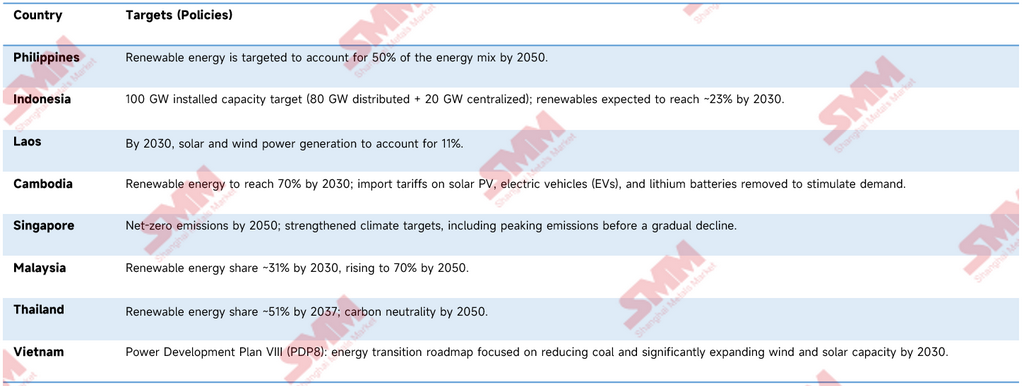

Pressões de Segurança Energética Impulsionam Ajuste Acelerado de Políticas Regionais

No contexto de tensões elevadas no Oriente Médio e aumento do risco de trânsito pelo Estreito de Ormuz, a maior volatilidade nos preços internacionais de petróleo e gás destacou mais uma vez o risco estrutural da forte dependência do Sudeste Asiático em relação às importações de energia. Nesse contexto, vários países revisaram para cima as metas de desenvolvimento de energias renováveis e, por meio de medidas como ampliação dos volumes de licitações solares, melhoria dos mecanismos de contratos de compra de energia e introdução de incentivos fiscais, estão acelerando a transformação estrutural de sua matriz energética e reduzindo a dependência de combustíveis fósseis.

Gráfico: Metas de Energia Renovável por País

Para alcançar as metas macroeconômicas de transição energética e acelerar o alívio das atuais pressões energéticas geopolíticas, os países do Sudeste Asiático tomaram ações substantivas em apoio político, aprovações administrativas e mobilização de capital. Por exemplo, o governo filipino acelerou recentemente as aprovações administrativas para 22 projetos de energia renovável, incluindo 12 projetos solares principais; a província central de Gia Lai, no Vietnã, aprovou formalmente projetos de investimento dedicados totalizando US$ 190 milhões; e o Camboja implementou oficialmente uma política de tarifa zero sobre sistemas solares, baterias de lítio e equipamentos relacionados de energia renovável, com vigência a partir de 1º de abril de 2026, com o objetivo de estimular diretamente a demanda do mercado por meio da redução dos custos de importação. Estes sinais de aceleração a nível micro confirmam que os países estão a tentar aproveitar incentivos políticos para mobilizar capital industrial. O progresso macroeconómico atual de instalação e os últimos planos oficiais para cada grande economia estão apresentados na tabela acima.

Análise das Tensões Estruturais nos Sistemas Elétricos sob Alta Penetração Solar

Apesar do impulso externo proporcionado pela crise geopolítica e pelas mais recentes políticas macroeconómicas revisadas de cada país, ambos apontando para uma expansão em larga escala da capacidade solar, a taxa real da transição energética no Sudeste Asiático é fundamentalmente limitada por tensões sistémicas entre a integração solar de alta penetração e os modelos comerciais estabelecidos dos sistemas elétricos nacionais incumbentes. Estas tensões manifestam-se de forma aguda em três dimensões.

A primeira é o efeito de deslocamento de stock sobre as receitas de venda de eletricidade a retalho. O modelo de autoconsumo da energia solar distribuída em telhados comerciais, industriais e residenciais reduz diretamente a eletricidade líquida adquirida da rede pública por clientes de alto valor. Nas Filipinas, por exemplo, o aumento das instalações comerciais e industriais impulsionado por tarifas de retalho elevadas já exerceu uma pressão descendente mensurável sobre os volumes de vendas e as contas de resultados tanto da National Grid Corporation of the Philippines (NGCP) como das concessionárias de distribuição a jusante.

A segunda é a destruição dos mecanismos de arbitragem de preços de ponta pela distorção da curva de carga intradiária. O pico de produção da energia solar de escala utility coincide estruturalmente com os períodos diurnos de alta carga. À medida que a escala de ligação à rede se expande, grandes volumes de eletricidade com custo marginal próximo de zero injetados na rede comprimem diretamente e, em alguns casos, invertem os preços de eletricidade de ponta. Esta dinâmica erode fundamentalmente a base de lucro das empresas estatais de energia incumbentes que dependem fortemente dos prémios de preços de ponta.

A terceira é a alocação externa inadequada dos custos de redundância de equilíbrio do sistema. A forte intermitência e variabilidade da produção solar obriga a rede a configurar adicionalmente unidades de ponta em larga escala, instalações de armazenamento de energia e reservas girantes. Atualmente, estes investimentos significativos em serviços auxiliares e custos de atualização da flexibilidade da rede são suportados quase inteiramente de forma unilateral pelas empresas estatais de rede. Na ausência de mecanismos bem concebidos de tarifação de acesso à transmissão ou de pagamento por capacidade através dos quais estes custos possam ser alocados aos geradores e utilizadores finais, o encargo financeiro cria um desincentivo sistemático para que os operadores de rede facilitem a interligação solar, agravando a atitude passiva das entidades de rede em relação à promoção da integração solar na rede.

Conclusões e Perspetivas: A Regulação Política Determina o Ritmo da Transição

O bloqueio prolongado do Estreito de Ormuz e a consequente escassez energética regional e pressões inflacionárias submeteram a estrutura energética do Sudeste Asiático a um teste de stress indiscriminado. Desde o surto inflacionário no Laos à crise da rede elétrica nas Filipinas, combinados com as poupanças de custos empiricamente documentadas na Europa em condições de crise análogas, as evidências confirmam coletivamente que a energia solar fotovoltaica transcendeu o seu enquadramento como instrumento de proteção climática e emergiu formalmente como um ativo estratégico tangível para cobertura de risco macroeconómico e salvaguarda do abastecimento energético nacional. A mais recente ronda de revisões dos planos de desenvolvimento energético nos países do Sudeste Asiático representa um reconhecimento político desta reclassificação de ativos.

Contudo, as barreiras estruturais profundas que limitam a taxa efetiva de concretização das adições de capacidade solar não foram eliminadas. O obstáculo central continua a ser a resistência institucional dos sistemas elétricos nacionais confrontados com uma redistribuição fundamental de interesses económicos. A Indonésia constitui uma ilustração paradigmática: o fosso substancial entre as metas solares ambiciosas incorporadas nos quadros de financiamento multilateral internacional e a postura conservadora de planeamento da rede da empresa estatal PLN reflete, na sua essência, um impasse não resolvido sobre a alocação de ativos de geração a carvão encalhados e a repartição dos custos de modernização da rede.

Em estruturas de mercado onde entidades energéticas estatais exercem controlo absoluto sobre o investimento na rede e a autoridade de despacho, o ponto crítico de rutura da transição depende inteiramente da determinação política das lideranças governamentais de cada país. Apenas quando os governos forem capazes de aproveitar o mecanismo de pressão da atual crise energética para intervir substantivamente — reestruturando materialmente os mercados spot de eletricidade, estabelecendo quadros equitativos de partilha de custos de serviços auxiliares e proporcionando mecanismos claros de compensação financeira para a retirada ordenada de ativos energéticos legados — poderá a integração solar em larga escala na rede avançar dos documentos políticos para a capacidade instalada física.

Nos próximos dois a três anos, o ritmo de implementação destas reformas profundas do setor elétrico constituirá o indicador avançado mais crítico para avaliar a certeza de investimento e a dimensão do mercado endereçável do setor solar do Sudeste Asiático.

![[Solar: HVR Solar construirá fábrica de células TOPCon de 1,2 GW na Índia]](https://imgqn.smm.cn/usercenter/DCwfK20251217171737.jpg)

![[Solar: FRV garante 2,3 GW de capacidade de rede na Alemanha]](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)