- O Que É "Pegar Navios Emprestados para Conquistar o Mundo"? — Definição e Lógica de Estimativa das Exportações Indiretas de Aço

"Comércio indireto de aço" refere-se ao aço que não é exportado na forma de matéria-prima, mas sim incorporado como peças ou materiais estruturais em produtos acabados, como máquinas e equipamentos, automóveis e eletrodomésticos, realizando exportações implícitas por meio do comércio transfronteiriço desses bens.

Modelo de Exportação Indireta de Aço da SMM: Com base no volume de aço acabado consumido por tonelada/unidade/conjunto de produtos acabados específicos, aproximadamente 43 categorias de produtos contendo aço, abrangendo um total de 497 códigos tarifários, são classificadas detalhadamente de acordo com o Sistema Harmonizado de Designação e Codificação de Mercadorias (códigos SH, até 8 dígitos). A SMM categoriza os dados de exportação indireta em seis grandes segmentos industriais: máquinas, eletrodomésticos, motocicletas e bicicletas, automóveis, contêineres e produtos siderúrgicos.

- A "Torrente de Aço" Oculta na Manufatura — Escala e Panorama das Exportações Indiretas de Aço

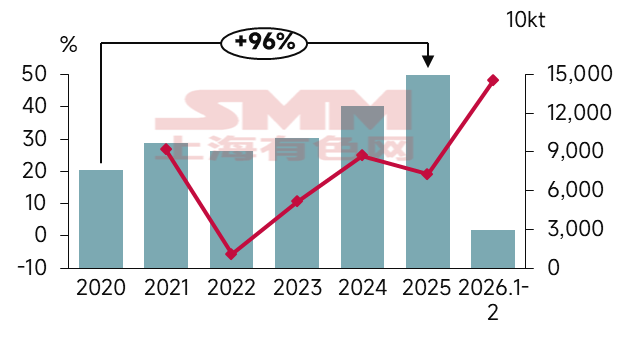

Dados de Exportação Indireta de Aço, 2020-2026

Fonte de dados: SMM; Administração Geral das Alfândegas

De 2020 a 2021, a China, beneficiando-se da integridade da cadeia de suprimentos e dos esforços para garantir o abastecimento e estabilizar os preços, manteve um crescimento rápido nas exportações indiretas mesmo durante a pandemia;

Em 2022, à medida que a gravidade da pandemia diminuiu e os principais bancos centrais, como o Fed dos EUA, elevaram agressivamente as taxas de juros para conter a alta inflação, o sentimento da manufatura global recuou. Somado à base muito elevada de 2021, quando a "economia do isolamento" e o congestionamento das cadeias de suprimentos impulsionaram uma forte demanda global por produtos manufaturados chineses, 2022 representou um arrefecimento natural à medida que esse dividendo se dissipou;

Em 2023, as exportações indiretas de aço da China reverteram a tendência, com a taxa de crescimento interanual passando de negativa para positiva, e mantiveram crescimento rápido por três anos consecutivos;

Até 2025, as exportações indiretas totais de aço da China cresceram aproximadamente 96% em comparação com 2020. Nos dois primeiros meses de 2026, as exportações indiretas acumuladas de aço totalizaram 29,43 milhões de toneladas, com uma taxa de crescimento interanual de 48,07%.

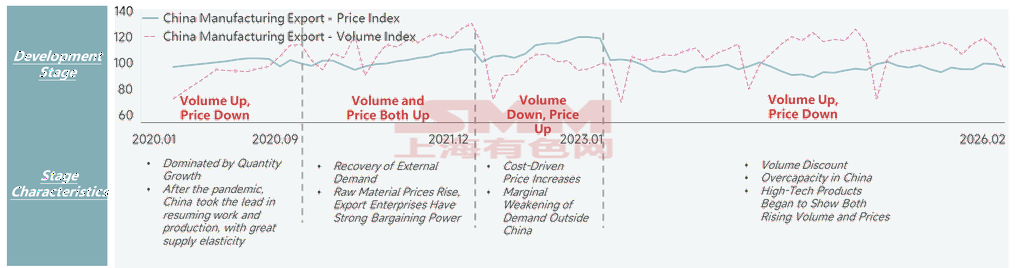

Análise das Curvas de Índice de Preço e Volume das Exportações Manufatureiras da China (MoM)

Fonte dos dados: Administração Geral das Alfândegas

Contrariamente ao aumento das exportações indiretas, o índice de preços das exportações manufatureiras da China recuou. Em 2021, os índices de preço e volume das exportações manufatureiras da China apresentaram um fenômeno raro de "aumento simultâneo de preço e volume", impulsionado pela recuperação gradual da economia global — particularmente a recuperação sustentada da produção na Europa e nos EUA — que impulsionou as exportações chinesas de produtos relacionados à produção. Os aumentos de preços foram principalmente impulsionados por custos, com os preços das matérias-primas a montante (metais não ferrosos, aço, etc.) disparando acentuadamente, agravados pela escassez nas cadeias de abastecimento globais e pela alta dos fretes marítimos. Ao longo dos quatro anos seguintes, preços e volumes apresentaram tendências claramente opostas. Em fevereiro de 2026, o índice de preços das exportações manufatureiras da China situava-se em 97,4, uma queda de 8,2 em relação ao máximo histórico do mesmo período, enquanto o índice de volume das exportações manufatureiras da China situava-se em 95,9, um aumento de 20,9 em relação ao máximo histórico do mesmo período. Isso indica que as exportações manufatureiras da China permanecem em uma fase relativamente frágil de "desconto por volume".

- Quem Está Conduzindo Este "Navio Gigante Invisível"?— Os "Motores Gêmeos" Por Trás do Alto CrescimentoAlto Crescimento das Exportações Indiretas de Aço Impulsionado pela Recuperação da Manufatura Fora da China

Exportações Indiretas de Aço da China por Categoria de Produto

Fonte dos dados: SMM; Administração Geral das Alfândegas

Índice PMI Manufatureiro das Principais Regiões Globais, 2021-2026

Fonte dos dados: Federação Chinesa de Logística e Compras

De acordo com o modelo de exportação indireta de aço da SMM, de janeiro a dezembro de 2025, as exportações indiretas totais de aço atingiram 149,64 milhões de toneladas, +19,10% A/A. As razões por trás disso foram inseparáveis do forte impulso das exportações manufatureiras a jusante e da diversificação dos mercados de exportação. Especificamente, máquinas, produtos siderúrgicos e automóveis permaneceram como os principais motores das exportações indiretas de aço, com máquinas +21,38% A/A, produtos siderúrgicos +19,30% A/A e automóveis +28,66% A/A, contribuindo com 48,05%, 28,91% e 16,90% para o crescimento total das exportações, respectivamente. O crescimento da demanda fora da China também foi inseparável da recuperação da manufatura fora da China. Desde 2023, os índices PMI nas principais regiões têm apresentado tendência de recuperação a partir do fundo, mas devido ao ritmo geral lento de recuperação, algumas regiões permaneceram abaixo da marca de 50, resultando em forte dependência fora da China de produtos siderúrgicos acabados com preços competitivos exportados pela China.

Exportações Indiretas de Aço Acelerando a Mudança para Mercados Emergentes

Por outro lado, para lidar com as crescentes barreiras comerciais em alguns mercados desenvolvidos, os mercados de exportação aceleraram sua mudança em direção aos mercados emergentes ao longo da Iniciativa Cinturão e Rota (ASEAN, Ásia Ocidental, África, etc.). Por exemplo, a participação das exportações indiretas para regiões como ASEAN e BRICS Dez aumentou notavelmente. Consulte os gráficos abaixo para dados específicos.

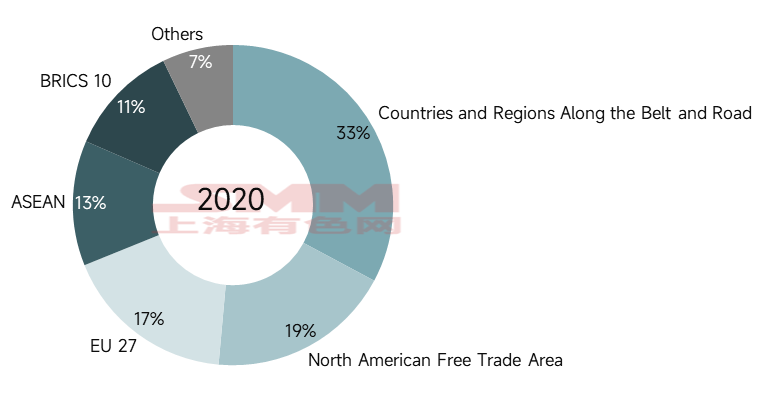

Exportações Indiretas de Aço da China por Zona Econômica (2020)

Fonte de dados: SMM

Exportações Indiretas de Aço da China por Zona Econômica (2025)

Fonte de dados: SMM

De acordo com o modelo de exportação indireta da SMM, em 2025, o consumo total de aço da China para exportações indiretas de aço para países e regiões ao longo da Iniciativa Cinturão e Rota atingiu 49,5966 milhões de toneladas, representando 33% do total das exportações indiretas de aço da China, uma participação praticamente inalterada em relação a 2020. As zonas econômicas com mudanças mais notáveis foram principalmente NAFTA, UE-27, ASEAN e BRICS Dez. Entre elas, NAFTA e UE-27 apresentaram tendência de queda, com participações caindo 4% e 3%, respectivamente; ASEAN e BRICS Dez apresentaram tendência de alta, com participações subindo 2% e 5%, respectivamente. Os volumes incrementais dessas regiões compensaram efetivamente a lacuna deixada pela queda das exportações para a Europa e os EUA. Até 2025, a participação das exportações indiretas de aço da China para os EUA caiu 4% em comparação com 2020, a participação para o Japão caiu 2% e a participação para a Alemanha caiu 2%, com alguns países europeus sendo até removidos dos 15 principais destinos de exportação (Países Baixos). Os países da ASEAN registraram demanda cada vez mais robusta por veículos de nova energia, energia fotovoltaica e dispositivos inteligentes. A assinatura da Área de Livre Comércio China-ASEAN 3.0 adicionou capítulos sobre economia digital e economia verde, removendo barreiras institucionais para tais exportações de produtos. Os países do BRICS apresentaram demanda robusta em infraestrutura e agricultura, impulsionando diretamente as exportações chinesas de equipamentos relacionados. Por outro lado, muitos países da ASEAN importaram peças essenciais e produtos intermediários da China, montaram-nos localmente e depois reexportaram globalmente, formando uma rede de divisão de trabalho na cadeia industrial de "P&D na China, produção nos países vizinhos, mercados em todo o mundo".

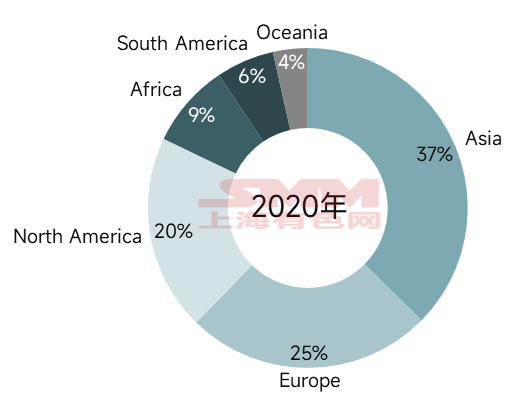

Exportações Indiretas de Aço da China por Continente (2020)

Fonte de dados: SMM

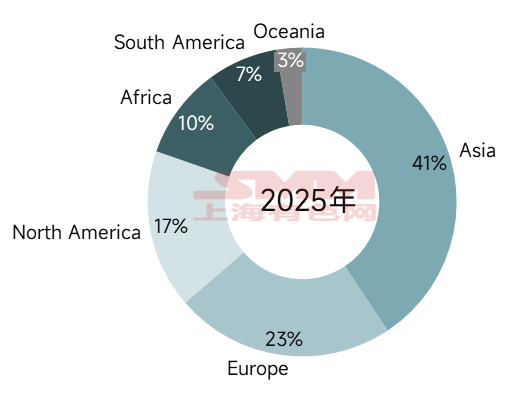

Exportações Indiretas de Aço da China por Continente (2025)

Fonte de dados: SMM

Por continente, a Ásia permaneceu como o principal destino das exportações indiretas de aço da China. Em 2025, as exportações indiretas de aço da China para a Ásia totalizaram 60,8719 milhões de toneladas, representando 41% do total das exportações indiretas de aço da China. A participação da América do Norte diminuiu, enquanto as participações da África e da América do Sul aumentaram proporcionalmente.

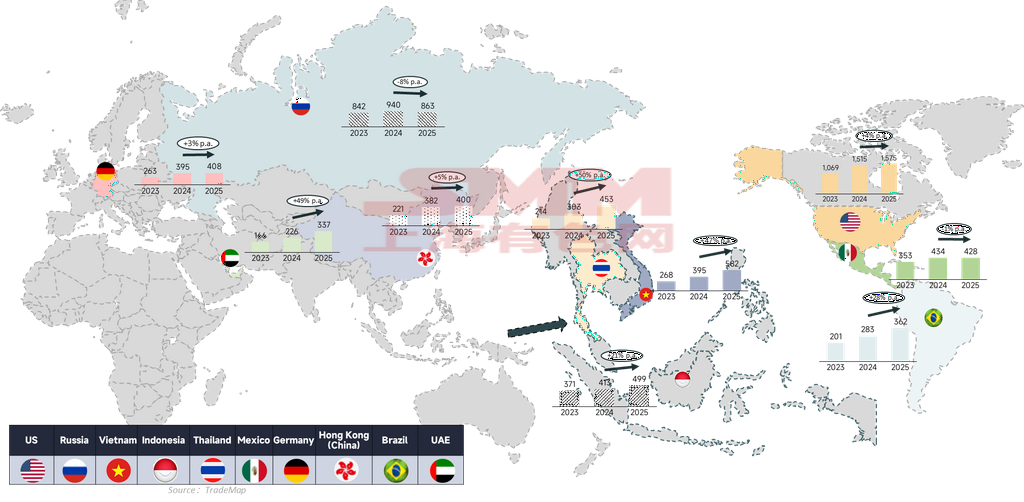

Top 10 Mercados de Destino das Exportações Indiretas de Aço da China

Fonte de dados: SMM

Com base nas mudanças históricas nos 10 principais destinos das exportações indiretas de aço da China, a taxa de crescimento composta dos principais mercados de destino originais — países europeus e americanos — tem se estreitado, enquanto os mercados de destino liderados pelo Sudeste Asiático e pelo Oriente Médio têm crescido rapidamente a uma taxa de crescimento composta superior a 20%. A participação dos EUA nas exportações indiretas de aço da China também tem diminuído, de 15% em 2020 para 10% em 2025. Enquanto isso, as participações dos principais países do Sudeste Asiático e dos EAU subiram de 8% e 1,2% para 10,3% e 2,3%, respectivamente.

- O "Custo" do Crescimento — Quando a "Internacionalização do Aço" Encontra a "Dor do Retrocesso"Primeiro, Exportações Fortes Levaram a uma Dependência Externa Excessiva

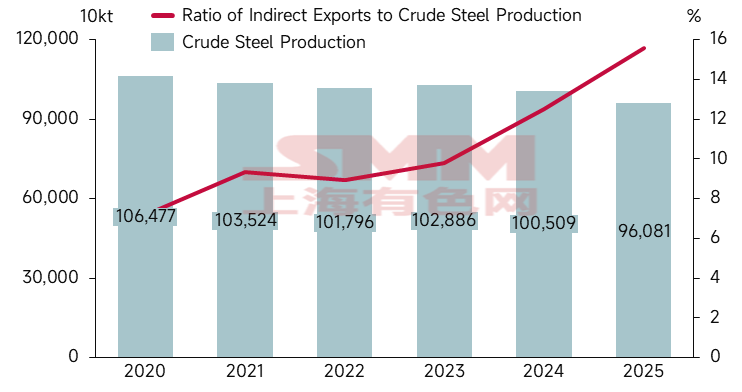

Tendências das Exportações Indiretas de Aço da China e Produção de Aço Bruto

Fonte de dados: SMM; Administração Geral das Alfândegas;

De acordo com dados do Bureau Nacional de Estatísticas, a produção acumulada de aço bruto em 2025 totalizou 960,81 milhões de toneladas, enquanto as exportações indiretas atingiram 149,64 milhões de toneladas, representando até 15,57%, um aumento de 8,42% em relação à proporção de 2020. Se as exportações diretas de aço também fossem consideradas, a proporção chegaria a 29%, o que significa que quase um terço da oferta de aço bruto da China dependia do consumo fora da China para absorção. O profundo ajuste no setor imobiliário da China fez com que o consumo doméstico de aço caísse pelo quinto ano consecutivo, e a dificuldade em reduzir a produção de aço bruto e o ritmo lento de transformação tornaram as exportações um inevitável "canal de descarga".

Analisando a dependência externa de algumas indústrias principais, a dependência externa de contêineres ultrapassou 100% em 2025, principalmente porque os dados de exportação refletiam não apenas a produção do período corrente, mas também a redução de estoques anteriores. Em 2024, devido à "crise do Mar Vermelho", o setor entrou em modo de "estocagem frenética" e, em 2025, à medida que o impacto da crise diminuiu, passou para o modo de "desestocagem racional". Os refrigeradores ocuparam o segundo lugar em dependência externa. O ajuste estrutural da capacidade global de refrigeradores, caracterizado por "ascensão no Oriente e declínio no Ocidente", proporcionou uma oportunidade histórica para as exportações chinesas de refrigeradores. Logo em seguida vieram motocicletas e bicicletas, para as quais a contração do mercado chinês não deixou outra opção senão buscar o "oceano azul de demanda" nos países da América Latina.

Fonte dos dados: SMM

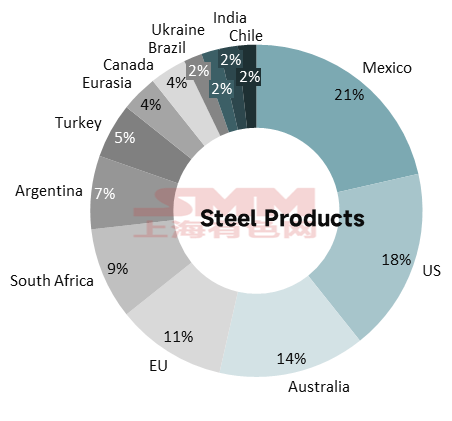

Segundo, exportações fortes levaram à escalada de disputas comerciais

Casos antidumping contra produtos siderúrgicos chineses desde 2020

Fonte dos dados: SMM; Informações sobre Medidas de Defesa Comercial da China

No entanto, esse modelo de "demanda interna insuficiente complementada por exportações" enfrentava desafios externos cada vez mais severos. Desde 2020, indústrias relacionadas às exportações indiretas de aço da China enfrentaram 143 investigações antidumping no exterior (contabilizadas com base no momento de seus últimos desdobramentos). Como os produtos siderúrgicos estiveram envolvidos no maior número de casos, são apresentados em um gráfico de pizza, que mostra que México, EUA e Austrália iniciaram o maior número de ações antidumping contra produtos siderúrgicos chineses, representando juntos mais de 50%.

Casos antidumping contra eletrodomésticos, automóveis, máquinas, etc. chineses desde 2020

Fonte dos dados: SMM; Informações sobre Medidas de Defesa Comercial da China

No setor de eletrodomésticos, Turquia e Argentina, por meio de contínuas "revisões de pôr do sol", estenderam os direitos antidumping sobre aparelhos de ar-condicionado chineses por quase vinte anos, formando uma barreira comercial duradoura e estável. Na indústria de máquinas de lavar, o setor enfrentava um cerco tridimensional de unidades completas mais peças, antidumping mais tarifas de carbono, e mercados tradicionais mais mercados emergentes. Os aquecedores de água estavam envolvidos num número relativamente grande de casos, mas entre eles, as medidas antidumping do Uruguai expiraram em 2025, enquanto a Ucrânia ainda se encontrava em fase de investigação. Refrigeradores e micro-ondas enfrentaram menos investigações antidumping.

Na indústria automobilística, as investigações antidumping no exterior contra produtos automotivos relacionados à China mostraram uma tendência de aumento contínuo no número de casos, com os produtos envolvidos expandindo-se de peças para veículos completos, e os mercados emergentes tornando-se novos campos de batalha. Havia apenas 4 casos antidumping contra veículos completos, entre os quais Tunísia e Filipinas não apresentavam desenvolvimentos atualizados por enquanto, enquanto as medidas antidumping da UE e dos EUA contra automóveis chineses permaneciam em período de vigência.

Comparada com as indústrias automobilística e de eletrodomésticos, embora a indústria de motocicletas e bicicletas enfrentasse um número relativamente pequeno de casos antidumping diretos, duas características notáveis surgiram: primeiro, duração extremamente longa — alguns casos foram prorrogados por mais de 30 anos através de revisões de sunset; segundo, aumentos acentuados recentes nas taxas — a taxa antidumping do México sobre bicicletas infantis chinesas disparou de US$ 13,12/unidade para US$ 57,19/unidade (decisão preliminar), um aumento de mais de três vezes.

A indústria de maquinário enfrentou ações antidumping envolvendo a mais ampla gama de países, e a tendência estava escalando do antidumping tradicional para investigações da Seção 337 — os EUA estavam cada vez mais lançando investigações contra produtos de maquinário chineses com base em violação de propriedade intelectual, uma medida de restrição comercial mais severa e mais custosa de contestar do que o antidumping. Desde 2024, os EUA lançaram investigações da Seção 337 sobre maquinário de construção, maquinário industrial e equipamentos esportivos chineses, entre outros.

Além das medidas antidumping direcionadas a indústrias específicas, o setor manufatureiro da China também enfrentou uma categoria de barreiras comerciais abrangentes, conforme detalhado na tabela abaixo.

Fonte de dados: SMM

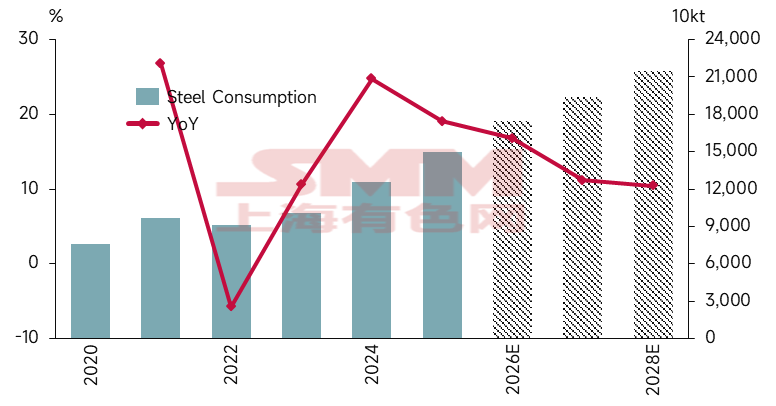

- O Que Está por Vir? — O Caminho do "Indireto" ao "Valor"A Tendência de Crescimento das Exportações Indiretas de Aço Permanece Inalterada

Total de Exportações Indiretas de Aço

Fonte de dados: SMM; Administração Geral das Alfândegas

No geral, a SMM prevê que as exportações indiretas de aço crescerão aproximadamente 17% em 2026. No futuro, as exportações indiretas de aço manterão uma tendência de crescimento sólida, mas o ritmo de crescimento desacelerará gradualmente. A longo prazo, o modelo de exportação de elemento ferro baseado na manufatura permanece confiável, impulsionado principalmente pelo reforço mútuo entre a escala e a capacidade de oferta da manufatura chinesa e a demanda de industrialização e urbanização nos mercados emergentes.

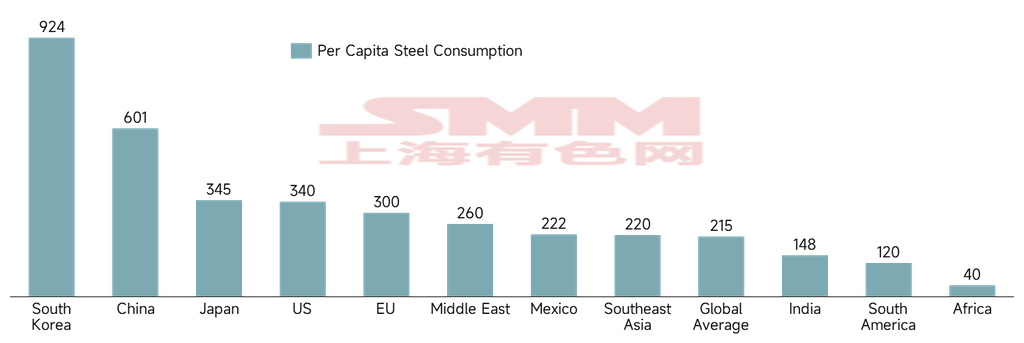

Consumo de Aço Per Capita por Principais Países e Regiões

Fonte dos dados: World Steel Association

O consumo de aço per capita no Sudeste Asiático, Índia, Oriente Médio, América do Sul e África permanece relativamente baixo. Segundo a worldsteel, o consumo de aço per capita em 2024 nessas cinco regiões foi de 220, 215, 260, 120 e 40 kg, respectivamente, com América do Sul e África significativamente abaixo da média global. Pode-se dizer que a competitividade exportadora do setor manufatureiro chinês atendeu às exigências dos mercados emergentes em termos de escala e eficiência durante a urbanização/industrialização, reduzindo em certa medida o limiar de desenvolvimento. O espaço de demanda relativamente amplo fora da China também correspondeu à liberação da capacidade manufatureira chinesa.

Setores específicos: Setor de máquinas — com a economia global em recuperação moderada, o crescimento dos usuários finais globais na indústria de máquinas de construção impulsionará a demanda de exportação. Atualmente, as margens brutas no exterior para máquinas de construção são geralmente 5–10% superiores às da China, e ainda há espaço significativo para expansão em participação de mercado e categorias de produtos. Portanto, espera-se que as exportações de máquinas aumentem ainda mais em 2026. Setor automotivo — à medida que os efeitos marginais das políticas de "troca" e "subsídio de sucateamento" diminuem, somados à redução pela metade das políticas de isenção e redução do imposto sobre compras, o crescimento no mercado chinês desacelerará, e a "internacionalização" se tornará um caminho inevitável para as montadoras. Atualmente, as taxas de penetração de veículos de nova energia na Europa, Sudeste Asiático, América Latina e outros mercados permanecem baixas, e a aceitação das marcas chinesas continua a crescer. Espera-se que as exportações ainda aumentem em 2026, mas à medida que a participação de mercado da China cresce, os riscos de barreiras comerciais devem ser monitorados de perto. Setor de eletrodomésticos — espera-se que as exportações de eletrodomésticos em 2026 alcancem um crescimento moderado com base em 2025, com os mercados emergentes se tornando o principal motor de crescimento. Setor de contêineres: com o fim do "superciclo de substituição" e a entrega concentrada de navios porta-contêineres causando excedente de capacidade, ainda há possibilidade de crescimento negativo em termos interanuais.

No longo prazo, o setor manufatureiro da China demonstrou forte competitividade no mercado global, e as exportações totais das indústrias relacionadas devem manter um crescimento acelerado nos próximos cinco anos. Rompendo Barreiras: Um Caminho Imperativo a Seguir

Com o rápido aumento das exportações indiretas de aço da China, o país enfrenta atualmente múltiplos desafios: intensificação de barreiras externas, aumento de custos internos, aprisionamento na faixa de baixo valor agregado da cadeia produtiva e reestruturação da divisão global do trabalho. Para romper essas barreiras, o cerne está em migrar da competição por preço para a competição por valor, e da expansão de escala para um crescimento orientado por qualidade e inovação.

1 Atualização Estratégica: De "Produtos Globais" a "Manufatura Enraizada"

Implementar um layout de capacidade "China+N", contornando barreiras tarifárias por meio de uma configuração de capacidade "China + Sudeste Asiático/México/Oriente Médio"; construir "microfábricas" estabelecendo plantas de montagem altamente automatizadas na Europa e em outras regiões para alcançar produção e entrega localizadas.

2 Expansão de Mercado: Layout Diversificado e Cultivo Profundo do "Sul Global"

Desenvolver mercados emergentes redirecionando os motores de crescimento das exportações para os mercados do "Sul Global" na Ásia, África e América Latina, reduzindo a dependência de qualquer mercado único; aprofundar a penetração de canais aproveitando o e-commerce transfronteiriço, armazéns no exterior e outros novos modelos de negócios para construir redes de vendas omnicanal cobrindo os principais mercados.

3 Reformulação de Valor: Impulso Tecnológico e Elevação de Marca

Definir padrões por meio de iteração tecnológica — em campos como cortadores de grama robóticos e novas energias, estabelecer vantagens geracionais por meio de visão RTK, algoritmos de IA e outras tecnologias, migrando de "vender produtos" para "definir padrões"; construir marcas locais superando o modelo de processamento por encomenda puro e, por meio do patrocínio de comunidades, adoção de padrões ESG e contratação de equipes localizadas, criar marcas com ressonância emocional.

4 Políticas e Apoio Sistémico: Otimização do Ecossistema e Garantia de Conformidade

Reforçar o apoio financeiro através da criação de fundos de desenvolvimento internacional para a indústria transformadora, melhorar os sistemas de seguros para investimentos no exterior e utilizar soluções de serviços financeiros transfronteiriços para gerir riscos cambiais; construir sistemas abrangentes de serviços no exterior, aproveitando plataformas nacionais de serviços integrados para fornecer serviços centralizados a centenas de milhares de entidades de comércio exterior, reforçando simultaneamente a orientação jurídica e de conformidade; regular a concorrência no exterior aproveitando o papel das associações setoriais, implementando estratégias coordenadas de "frente unida" de coopetição, proibindo o dumping a preços baixos e resolvendo fundamentalmente o problema da "exportação de involução".

5 Reformulação de Mecanismos e Caminhos: Governar a Concorrência Predatória e Salvaguardar as Exportações de Valor

A campanha anti-involução em curso na China estabeleceu uma relação sinérgica com as exportações indiretas de aço, impulsionando a transição da "competição por escala" para a "valorização agregada". Ao governar a concorrência desordenada internamente e orientar o aço para ser exportado em formas de maior valor acrescentado (como automóveis e maquinaria), é possível alcançar a modernização industrial, transformando as exportações de aço da forma de "matérias-primas" para exportações de "componentes" ou "produtos acabados" integrados nas cadeias de abastecimento globais. Aviso sobre Fontes de Dados: Os dados que não são de informação pública são derivados pela SMM com base em informações públicas, comunicação de mercado e modelos internos da base de dados da SMM, servindo apenas como referência e não constituindo aconselhamento para tomada de decisões.

Nota: Este artigo é um artigo original desta conta oficial. Para quaisquer necessidades de republicação, inclusão em lista branca ou cooperação, por favor contacte-nos. Sem autorização, o conteúdo acima não pode ser republicado, modificado, utilizado, vendido, transferido, exibido, traduzido, compilado, disseminado ou divulgado a terceiros de qualquer outra forma, nem pode ser licenciado para utilização por terceiros. Caso contrário, uma vez descoberto, a SMM tomará medidas legais por responsabilidade de infração, incluindo, mas não se limitando a, reclamação de responsabilidade por incumprimento contratual, restituição de enriquecimento sem causa e indemnização por perdas económicas diretas e indiretas.

![[Yongsteel Período 4-3 de 2026 Ajuste de Preço de Aço Comum]](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)