SMM, 20 de abril:

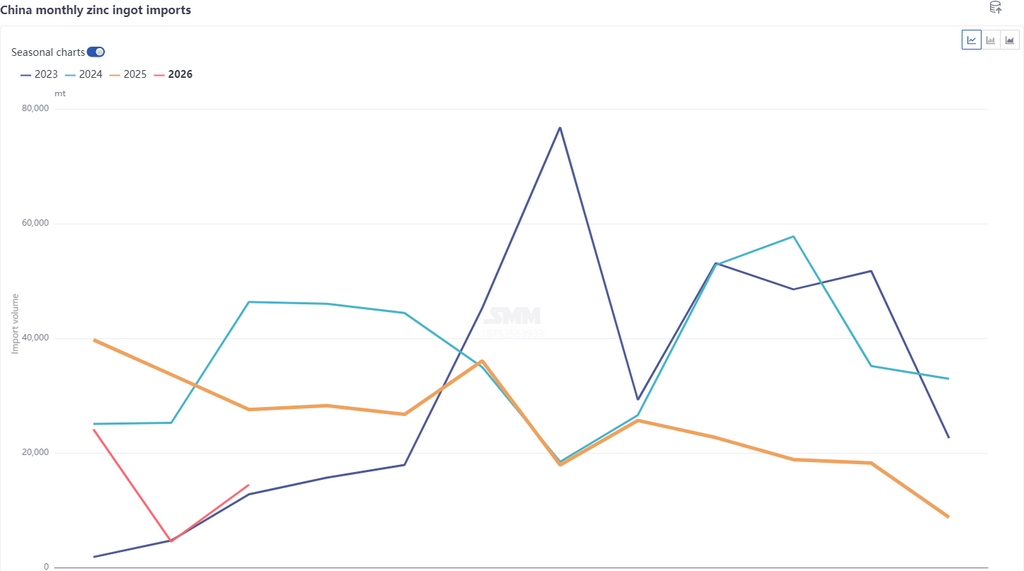

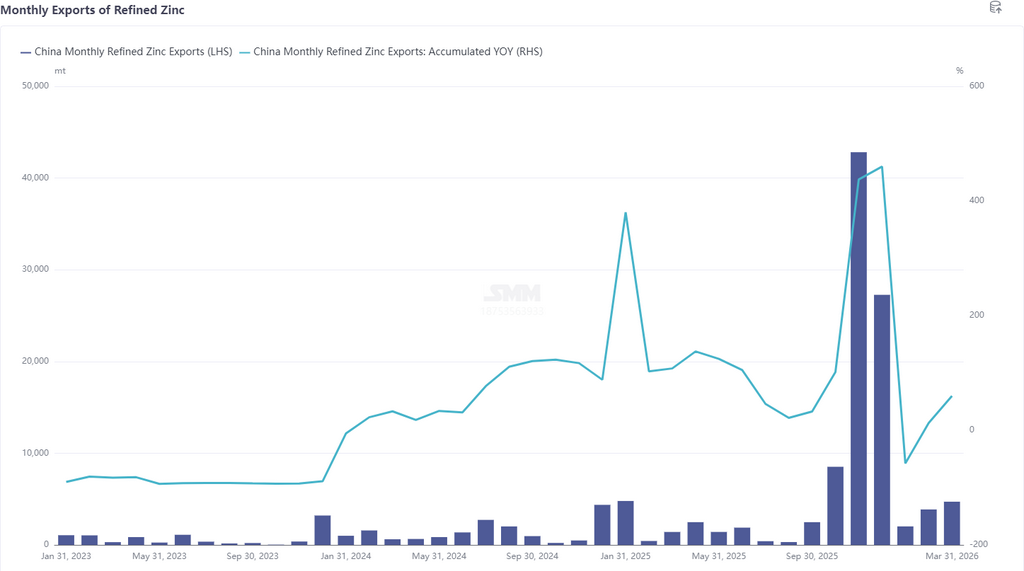

Segundo os dados alfandegários mais recentes, as importações de zinco refinado em março de 2026 totalizaram 14.400 t, alta de 9.900 t ou 220,14% MoM, queda de 47,53% YoY. As importações acumuladas de zinco refinado de janeiro a março atingiram 43.000 t, queda de 57,32% YoY. As exportações de zinco refinado em março foram de 4.700 t, resultando em exportações líquidas de 32.500 t de zinco refinado de janeiro a março.

Por país, as 3 principais origens de importação de zinco refinado em março foram Cazaquistão (11.700 t, 81,22%), Austrália (900 t, 6,33%) e Coreia do Sul (600 t, 4,38%), com entradas principalmente pelo modo de Comércio Ordinário. Os 3 principais destinos de exportação em março foram Vietnã (1.700 t, 35,94%), Tailândia (1.400 t, 30,62%) e Indonésia (900 t, 18,87%). Com base nos dados de importação e exportação de março, os dados de exportação atenderam amplamente às expectativas, mas os dados de importação no geral superaram as expectativas. Isso ocorreu principalmente porque, embora a janela de importação de lingotes de zinco permanecesse fechada, o zinco cazaque ainda chegou em março devido a questões residuais de embarque, com as importações aumentando significativamente MoM.

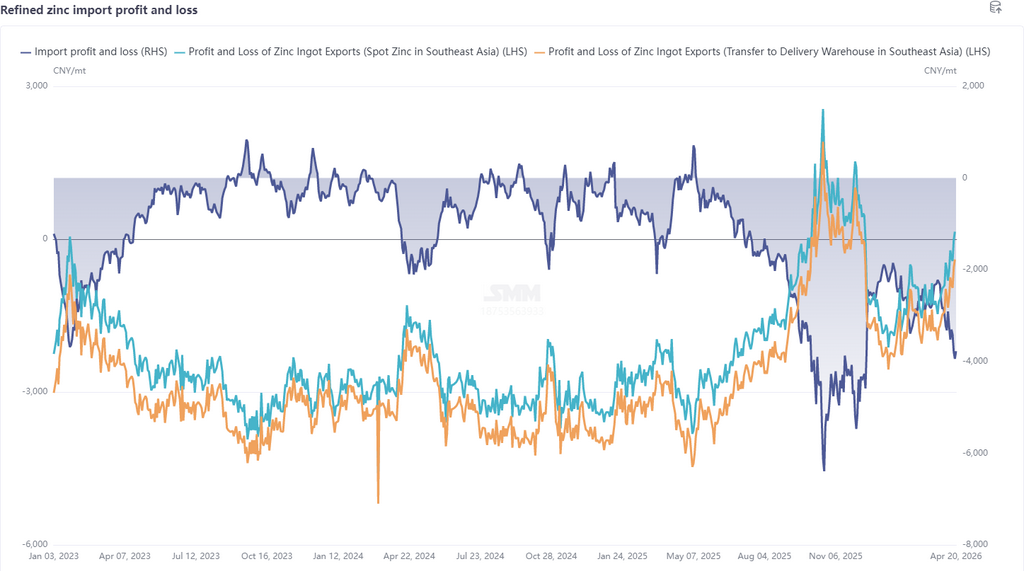

Entrando em abril, no âmbito macroeconômico, as incertezas em torno do conflito geopolítico no Oriente Médio permaneceram significativas, mas os riscos de cauda do conflito diminuíram, o apetite por risco do mercado melhorou e a atenção se voltou para os resultados reais das negociações. No lado dos fundamentos, o mercado externo em geral continuou operando no lado mais forte, com os estoques da LME sustentando um nível baixo em torno de 110.000 t, o spread LME Cash-3M oscilando próximo a uma estrutura de leve contango e, no contexto de escassez energética, fundições europeias passaram por manutenção enquanto minas no exterior também enfrentaram expectativas de escassez de diesel, fornecendo forte suporte pelo lado da oferta. Na China, embora os TCs domésticos e de importação continuassem a cair, com os TCs de importação recuando para cerca de -US$ 30/tms, as fundições mantiveram alto entusiasmo de produção devido aos preços do ácido sulfúrico disparando para cerca de 2.000 yuan/t e ao suporte de lucro de metais secundários. Espera-se que a produção de abril ainda aumente, porém, com o consumo ficando aquém das expectativas, os estoques sociais acumularam novamente para 260.000 t. No geral, com a LME superando a SHFE, a razão de importação continuou a corrigir para baixo para cerca de 7, e a janela de exportação mostrou possibilidade de abertura. Espera-se que as importações de lingotes de zinco diminuam notavelmente após a redução dos embarques residuais de zinco cazaque em abril, enquanto as exportações devem aumentar. No entanto, como a janela de exportação ainda não se abriu totalmente, espera-se que a magnitude do aumento seja limitada.

Aviso sobre a Fonte de Dados: Os dados que não são informações publicamente disponíveis são derivados pela SMM com base em informações públicas, comunicação de mercado e modelos internos de banco de dados da SMM, sendo apenas para referência e não constituindo aconselhamento para tomada de decisão.

![Expectativas de alta dos juros causam turbulência; relação de preço do zinco SHFE/LME se recupera para cerca de 7,0 e oscila [Revisão Semanal da Relação de Preço do Zinco SHFE/LME da SMM]](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)

![A sombra da entressafra paira, taxas de operação dos produtores de galvanização continuam a enfraquecer [Revisão Semanal de Galvanização SMM]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)