Os futuros de aço inoxidável na China protagonizaram uma ruptura decisiva esta semana (13 a 17 de abril de 2026), com o contrato SS2606 mais negociado na Bolsa de Futuros de Xangai (SHFE) ultrapassando a marca psicologicamente importante de 15.000 yuan/t (aprox. US$ 2.200/t) pela primeira vez desde 2023. A alta foi impulsionada pela combinação da implementação formal pela Indonésia de uma nova política de precificação do minério de níquel e dados macroeconômicos chineses acima do esperado — uma convergência que alterou simultaneamente o piso de custos e o sentimento do mercado.

O contrato SS2605 fechou na sexta-feira a 15.095 yuan/t (aprox. US$ 2.213/t), alta de 625 yuan/t (aprox. US$ 92/t), ou 4,32%, em relação ao fechamento da sexta-feira anterior de 14.470 yuan/t (aprox. US$ 2.122/t). O contrato atingiu uma máxima intradiária de 15.175 yuan/t (aprox. US$ 2.225/t), estabelecendo um novo pico plurianual. Notavelmente, os ganhos no mercado futuro superaram significativamente os movimentos no mercado físico e nas matérias-primas a montante, indicando que a alta foi amplamente impulsionada por fundos em vez de liderada pela demanda do consumidor final.

Cenário macroeconômico: sinais positivos sincronizados no mercado interno e externo

O PIB chinês do primeiro trimestre expandiu 5,0% em relação ao ano anterior, acelerando 0,5 ponto percentual em comparação ao quarto trimestre de 2025 e superando as expectativas de consenso. A oferta monetária M2 cresceu 8,5% em relação ao ano anterior no final de março, e os novos empréstimos em yuan atingiram 8,6 trilhões de yuan (aprox. US$ 1,26 trilhão) no primeiro trimestre. Embora o financiamento social agregado tenha ficado ligeiramente abaixo do valor do ano anterior, a liquidez geral permaneceu favorável à recuperação da manufatura.

No exterior, o PPI dos EUA de março ficou em 4,0% em relação ao ano anterior, abaixo do consenso de 4,6%. O dado de inflação mais brando nos EUA aliviou as preocupações com pressão de preços descontrolada e proporcionou um cenário mais construtivo para os metais industriais, que são negociados com um componente financeiro significativo além de seus fundamentos físicos.

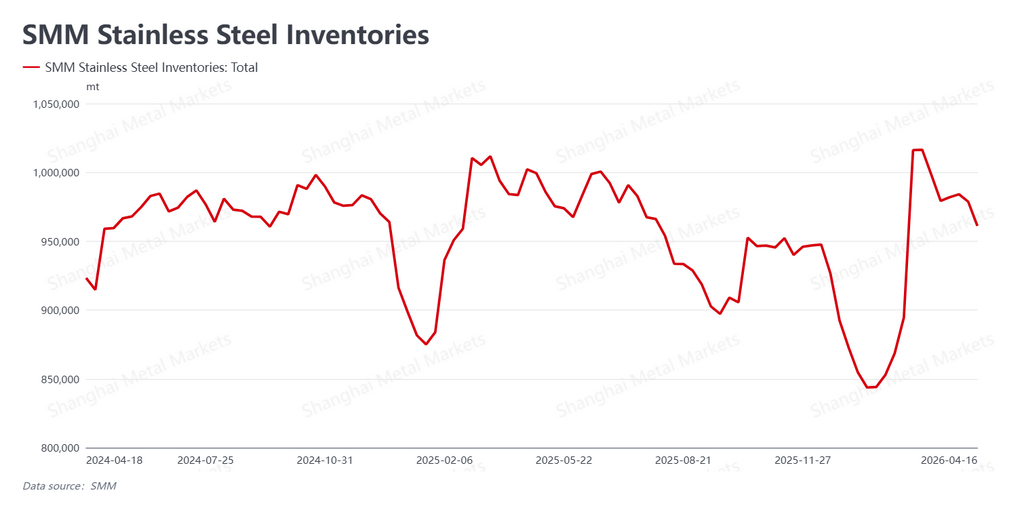

Mercado físico: desestocagem continua, mas compradores permanecem cautelosos com preços mais altos

O estoque social de aço inoxidável na China caiu para 961.100 t esta semana, ante 978.000 t na semana anterior, uma redução de 16.900 t. A desestocagem contínua reflete a típica força sazonal de abril — tradicionalmente uma janela de pico de consumo no mercado chinês, por vezes referida como "abril de prata". No entanto, grande parte das compras foi atribuível a operadores de arbitragem aproveitando a alta dos futuros, e não à demanda orgânica do consumidor final.

Os comerciantes do mercado físico elevaram os preços de oferta em linha com os futuros, mas os processadores e fabricantes a jusante permaneceram hesitantes em acompanhar o movimento, preocupados com a volatilidade de curto prazo. Como resultado, os volumes de transação não se expandiram materialmente. O fluxo foi sustentado principalmente pela atividade de arbitragem entre futuros e mercado físico e pela execução de pedidos previamente colocados, sugerindo que a demanda subjacente ainda não acompanhou o ritmo da valorização dos preços.

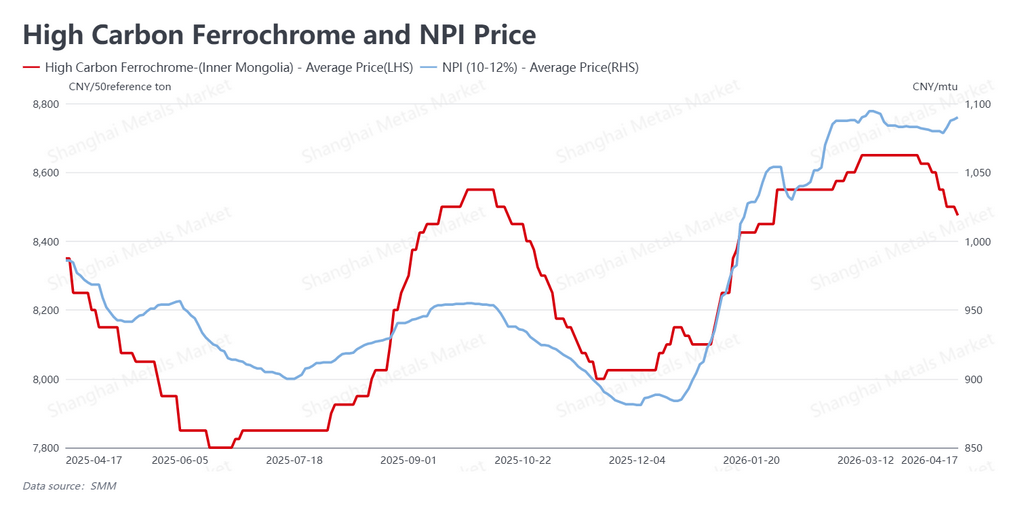

Lado dos custos: política HPM da Indonésia consolida o piso

O catalisador fundamental decisivo desta semana foi a publicação formal pela Indonésia do coeficiente revisado de seu sistema de precificação de referência HPM (Harga Patokan Mineral) para minério de níquel — o preço de referência definido pelo governo que determina os royalties de mineração doméstica e os preços de venda do minério de níquel na Indonésia, o maior fornecedor mundial. Os novos coeficientes eliminam o risco de queda nos custos de matérias-primas e alimentaram expectativas de preços de minério mais firmes no futuro.

O Ferro-Gusa de Níquel (NPI) de alto teor recuperou em resposta, com preços retornando a 1.090 yuan por ponto de níquel (aprox. US$ 160 por ponto de níquel) até sexta-feira. Em contraste, o ferrocromo de alto carbono recuou para 8.475 yuan por 50-base t (aprox. US$ 1.243 por 50-base t). Como a alta dos futuros superou significativamente a valorização do preço do NPI, as margens das usinas chinesas melhoraram de forma expressiva em base spot. No entanto, isso também ampliou o prêmio dos preços futuros sobre os custos de matérias-primas, elevando o risco de correção a partir dos níveis atuais.

Perspectiva

A alta desta semana foi um movimento clássico impulsionado por fundos. A implementação do HPM pela Indonésia funcionou tanto como suporte estrutural de custos quanto como catalisador emocional, e a combinação com o dado de PIB chinês acima do esperado forneceu o impulso para uma ruptura limpa. Dito isso, realizações de lucro significativas provavelmente se acumularão acima do nível de 15.000 yuan/t, e a demanda orgânica a jusante não demonstrou o tipo de aceleração que validaria independentemente o movimento. O contrato SS2605, portanto, provavelmente entrará em um período de volatilidade elevada na próxima semana, à medida que comprados e vendidos disputam a faixa mais alta.

![[SMM Flash do Mercado de Aço Inoxidável] Alta da Sucata e Geopolítica Aumentam Pressão de Custos sobre Siderúrgicas da UE](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Flash do Mercado de Aço Inoxidável] Siderúrgicas europeias elevam ofertas de BFF de julho para 2.700 €/t entregue](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Flash do Mercado de Aço Inoxidável] Planos de Aço Inoxidável Europeus Continuam em Alta Enquanto Sentimento Permanece Cauteloso](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)