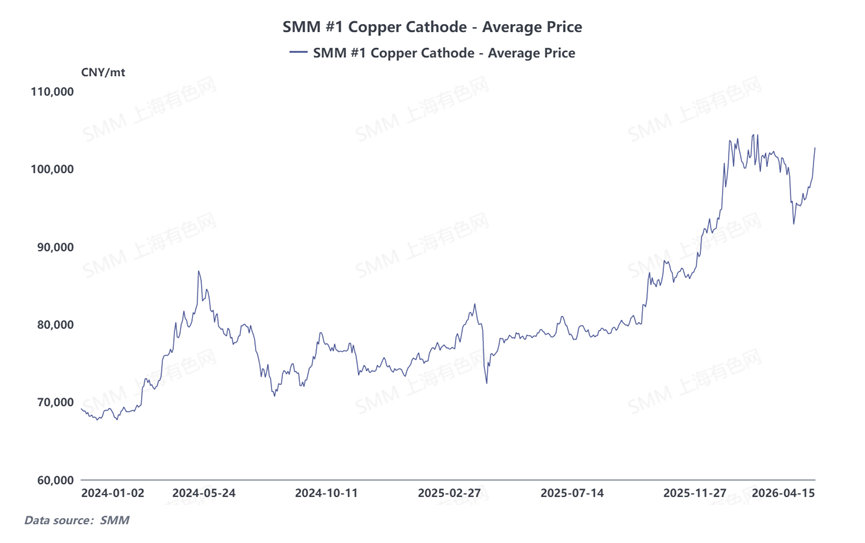

Recentemente, o centro dos preços do cobre continuou a deslocar-se para cima. O contrato de cobre mais negociado na SHFE subiu de forma constante após atingir um mínimo periódico de 91.500 yuan/mt em 23 de março de 2026, alcançando um máximo de 103.130 yuan/mt em 15 de abril, representando uma valorização de 12,71% do mínimo ao máximo, com o último preço de fechamento em 102.090 yuan/mt. O último preço do cobre na LME situou-se em US$ 13.262,5/mt. A interação entre o sentimento macroeconómico e os fundamentos impulsionou conjuntamente o mercado a manter-se resiliente. Esta ronda de força nos preços do cobre não foi dominada por um único fator, mas sim o resultado de uma ressonância de múltiplos fatores, incluindo conflitos geopolíticos, restrições de oferta, variações de estoques e padrões sazonais de consumo. Relativamente à lógica central por trás da atual força dos preços do cobre, a SMM fornecerá uma análise detalhada a partir de três dimensões: a contração da oferta de cobre SX-EW fora da China, a perspetiva macroeconómica sobre o dólar americano e os desenvolvimentos geopolíticos, e os estoques de cobre e o padrão de oferta e procura na China. Os detalhes são os seguintes:

(I) Políticas de Restrição à Exportação de Ácido Sulfúrico Reforçaram as Expectativas de Cortes na Produção de Cobre SX-EW, e a Contração da Oferta Sustentou os Preços do Cobre

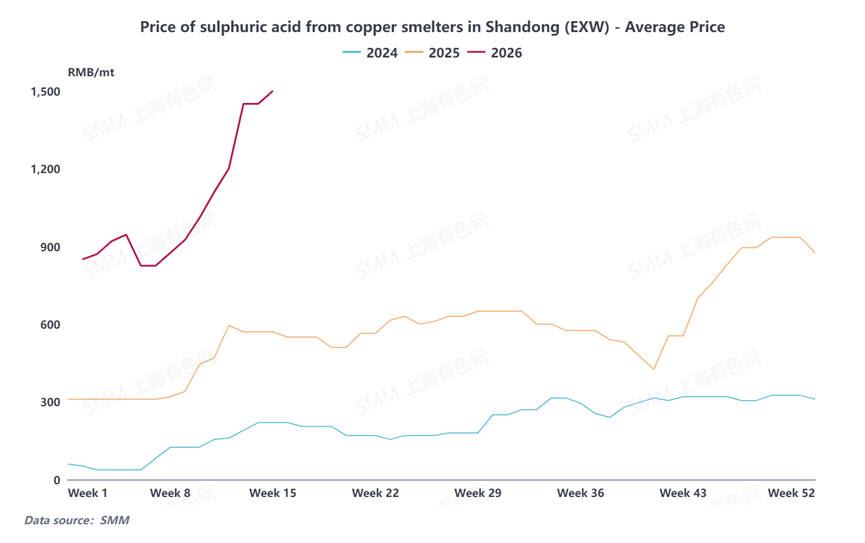

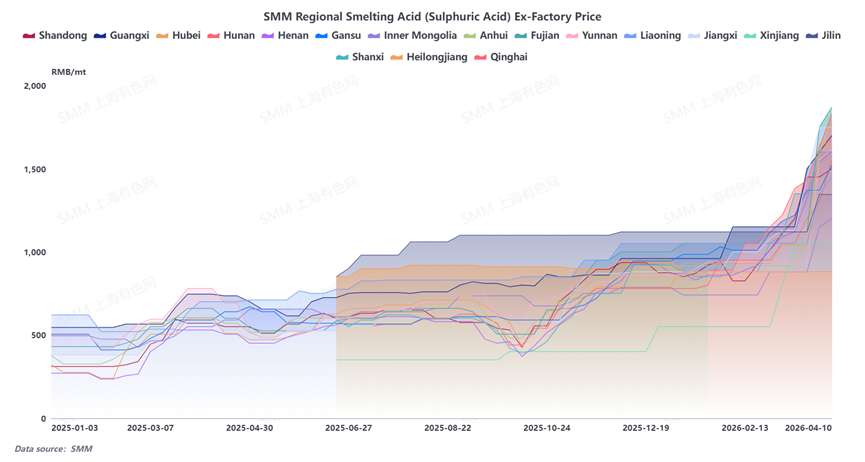

Os preços do ácido sulfúrico têm subido continuamente desde março, principalmente devido à escalada contínua das tensões no Médio Oriente. O transporte marítimo pelo Estreito de Ormuz, que transporta aproximadamente 50% do volume global de enxofre por via marítima, foi interrompido, levando a um aperto geral da oferta global de enxofre. Na produção chinesa de ácido sulfúrico, aproximadamente 40% provém da produção de ácido a partir de enxofre e 40% de ácido de fundição. A China é altamente dependente das importações de enxofre, e a escassez no fornecimento de matérias-primas proporcionou um certo suporte aos preços domésticos do ácido sulfúrico.

A RDC é o segundo maior país produtor de cobre do mundo, com produção altamente dependente de ácido sulfúrico. Segundo a SMM, a produção local de 1 mt de cátodo de cobre requer 2 a 6 mt de ácido sulfúrico. Com base numa média de 4 mt, o consumo anual de ácido sulfúrico é de aproximadamente 10 milhões de mt, dos quais mais de metade depende de importações do Médio Oriente. O Médio Oriente é simultaneamente uma rota crítica de transporte energético global e um polo central para o comércio de enxofre. O atual conflito EUA-Irã já dura 46 dias, e o estoque de ácido sulfúrico nas fundições locais está em níveis baixos. Somado a isso, a China, como principal exportadora global de ácido sulfúrico, impôs restrições à exportação, o que apertou ainda mais a oferta de ácido sulfúrico fora da China.A escassez de ácido sulfúrico restringiu, em certa medida, a produção de cobre por SX-EW, criando expectativas de contração na oferta global de cátodo de cobre e fornecendo suporte altista claro para os preços do cobre.Segundo a SMM, a produção de cobre por SX-EW na RDC e na Zâmbia tem sofrido perdas gradualmente nos últimos tempos, especialmente em algumas fundições menores. O superávit originalmente projetado pela SMM no balanço global de cátodo de cobre para 2026 deve desacelerar em relação ao ano anterior. As expectativas de perdas na oferta de cátodo de cobre se fortaleceram, e espera-se que o mercado mude gradualmente de um equilíbrio folgado para um equilíbrio apertado. As expectativas de aperto no lado da oferta devem fornecer suporte para os preços do cobre.

II. O alívio das tensões geopolíticas aliado ao recuo da inflação pressionam o índice do dólar para baixo, fornecendo suporte para os preços do cobre

Anteriormente, a escalada das tensões no Oriente Médio continuou a impulsionar os preços da energia, aumentando as pressões inflacionárias. As expectativas de cortes nas taxas de juros pelo Fed dos EUA esfriaram um pouco, e o mercado passou gradualmente a precificar taxas inalteradas para o ano inteiro. Recentemente, surgiram sinais de alívio no conflito geopolítico. Trump declarou que os EUA e o Irã devem realizar conversações no Paquistão nos próximos dois dias. O Paquistão pediu uma extensão do cessar-fogo por 45 dias, e ambos os lados concordaram em continuar as negociações, faltando apenas definir o horário e o local.

Segundo fontes familiarizadas com o assunto, o Irã está considerando suspender temporariamente as restrições de navegação no Estreito de Ormuz para criar uma atmosfera favorável às negociações, e os militares dos EUA não planejam atacar petroleiros iranianos. Em 14 de abril, Trump declarou publicamente que a campanha militar contra o Irã estava chegando ao fim, com sinais positivos sendo gradualmente emitidos.O recuo nos preços do petróleo bruto e o enfraquecimento do índice do dólar forneceram algum suporte para os preços do cobre. Ao mesmo tempo, o recuo nos preços do petróleo aliviou as pressões inflacionárias, abrindo espaço para cortes subsequentes nas taxas de juros, e o sentimento melhorou um pouco.

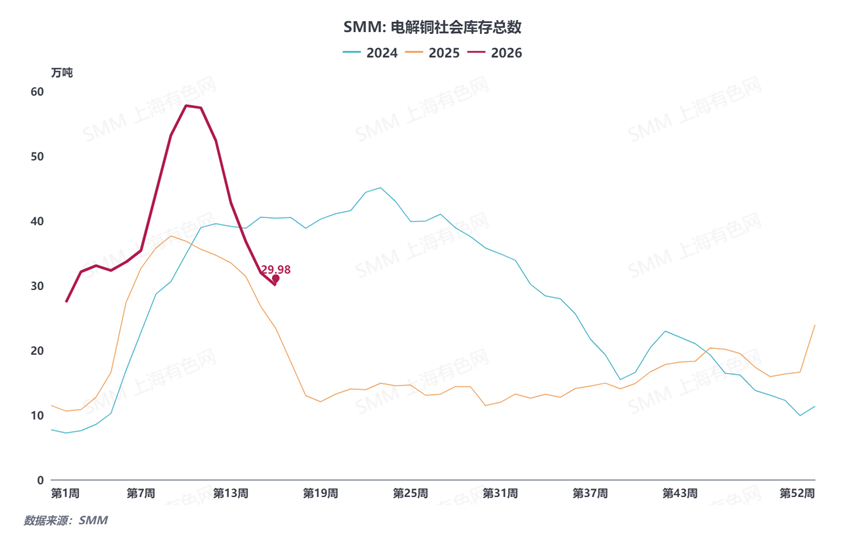

III. Estoques sociais caíram por cinco semanas consecutivas; combinados com a temporada de pico de consumo e o ciclo de manutenção, as condições apertadas de oferta e demanda sustentaram os preços do cobre

Após o Festival das Lanternas, os preços do cobre recuaram gradualmente, o consumo a jusante recuperou parcialmente, e os estoques sociais de cobre da SMM nas principais regiões da China continuaram a reduzir a partir de meados de março. Recentemente, os preços do cobre recuperaram em certa medida, as compras a jusante tornaram-se mais cautelosas e o ritmo de desestocagem desacelerou. Em 13 de abril, os estoques sociais de cobre da SMM nas principais regiões da China haviam diminuído de 578.900 t em 9 de março de 2026 para 299.800 t, mantendo a desestocagem por cinco semanas consecutivas.A China está atualmente entrando na tradicional temporada de pico de consumo. As políticas de sucata de cobre ainda apresentam certas incertezas, e a taxa operacional geral das empresas de utilização de sucata permanece relativamente baixa, proporcionando algum suporte ao consumo de vergalhão de cobre catódico. Enquanto isso, as fundições globais estão entrando em um período concentrado de manutenção no 2º trimestre, apertando ainda mais o lado da oferta. A queda contínua dos estoques, combinada com um padrão apertado de oferta e demanda, está proporcionando algum suporte aos preços do cobre.

No geral, o cenário macroeconômico e os fundamentos estão atualmente formando um grau de ressonância, proporcionando suporte relativamente positivo aos preços do cobre. Do ponto de vista macroeconômico, os conflitos geopolíticos mostraram sinais de arrefecimento, o índice do dólar americano recuou em certa medida, e as pressões inflacionárias anteriores foram aliviadas até certo ponto. No lado dos fundamentos, o aperto na oferta de ácido sulfúrico restringiu a produção de cobre SX-EW fora da China, os estoques sociais da SMM na China continuaram a cair e, combinados com fundamentos domésticos relativamente fortes, o padrão de oferta e demanda mostrou uma tendência de aperto. No entanto, à medida que os preços do cobre recuperaram acima de 100.000 yuan/t, a aceitação a jusante enfraqueceu em certa medida, e a disposição de compra recente também se tornou ligeiramente cautelosa. Daqui em diante, vale observar se o desempenho real da demanda durante a temporada de pico tradicional conseguirá atender às expectativas no contexto de preços elevados do cobre.