SMM 14 de abril:

No contexto da segurança da cadeia de suprimentos, do avanço profundo da estratégia de duplo carbono e da industrialização na China, as ligas de zinco e o latão, ambos servindo como metais industriais na fabricação de metais industriais terminais, têm registrado uma substituição mútua crescente. Este artigo analisa as perspectivas futuras do mercado de ligas de zinco e do mercado de latão sob as óticas de recursos, custo e desempenho.

Como o nome sugere, as ligas de zinco são compostas principalmente por zinco metálico (com teor de zinco geralmente acima de 95%), enquanto o latão é principalmente uma liga de cobre-zinco (com teor de cobre predominante variando de 60% a 70%).

Em termos de recursos minerais, a produção global de concentrados de zinco atualmente supera 12 milhões de toneladas, apresentando um leve superávit em base de balanço. A dependência de importação de concentrados de zinco da China situa-se em torno de 39%. Do ponto de vista da fundição, devido à liberação de capacidade de novas energias e ao consumo relativamente estável, o padrão de superávit de longo prazo do zinco permanece inalterado, com oferta relativamente suficiente. Em contraste, a produção global de concentrados de cobre é de cerca de 20 milhões de toneladas, com escassez severa em base de balanço de minério. A dependência de importação aproxima-se de 80%, com o minério de cobre fortemente dependente de importações. Somados os conflitos geopolíticos, interrupções no transporte marítimo e flutuações do TC, a escassez de oferta de matérias-primas foi ainda mais agravada. Enquanto isso, espera-se que o cobre catódico transite gradualmente de um leve superávit para um equilíbrio apertado, impulsionado pela substituição de capacidade de fundição e pelo crescimento do consumo nos setores de novas energias e energia elétrica. Do lado da oferta, há expectativas de aperto, e o estreitamento da oferta de matérias-primas para latão restringe o desenvolvimento futuro da indústria do latão.

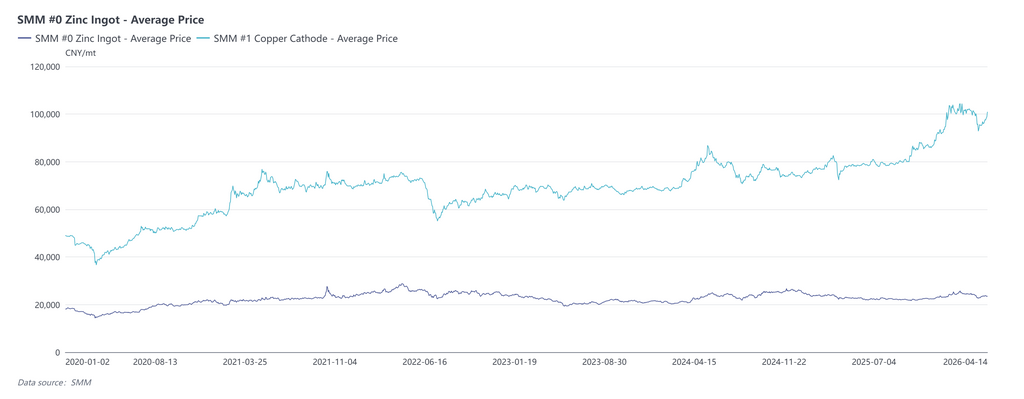

Do lado dos custos, o preço da matéria-prima lingote de zinco é inferior a 24.000 yuan/t, enquanto o cobre catódico está cotado a 100.000 yuan/t. O custo calculado de matéria-prima da liga de zinco é apenas cerca de um terço do custo do latão, e a vantagem da liga de zinco é particularmente proeminente quando os preços do cobre estão elevados. Além disso, a liga de zinco tem menor consumo energético e menos perdas no processamento, resultando em uma redução significativa nos custos totais de fabricação.

Do lado do desempenho, por meio da otimização da composição e melhoria de processos, a resistência, dureza, resistência ao desgaste, ductilidade e condutividade elétrica da liga de zinco têm sido continuamente aprimoradas, aproximando-se ou até superando parcialmente o latão. A liga de zinco alcançou graus variados de substituição em setores de uso final, como ferragens arquitetônicas, eletrônicos e eletrodomésticos, peças automotivas e ferragens de uso diário. Ao mesmo tempo, em conformidade com a norma nacional (GB/T 13818-2024 "Liga de Zinco para Fundição sob Pressão"), a liga de zinco requer baixo teor de chumbo e cádmio, atendendo a padrões ambientais como a Diretiva RoHS da UE, o que lhe confere uma vantagem de conformidade nos mercados de exportação e de alta gama.

Do lado da produção, segundo estatísticas da SMM, a produção de liga de zinco da China foi de cerca de 1,83 milhão de toneladas em 2024, aumentando para mais de 1,87 milhão de toneladas em 2025, um acréscimo de 40 mil toneladas em relação ao ano anterior. Em contraste, a produção de latão foi de 1,52 milhão de toneladas em 2024, recuando para 1,47 milhão de toneladas em 2025, uma queda de 50 mil toneladas em relação ao ano anterior.

De modo geral, a substituição do latão pela liga de zinco não é apenas uma escolha comercial das empresas para reduzir custos e aumentar a eficiência, mas também um caminho importante para salvaguardar a segurança dos recursos nacionais e promover o desenvolvimento de alta qualidade da indústria metalúrgica.

Aviso sobre Fonte de Dados: Os dados que não são informações publicamente disponíveis são derivados pela SMM com base em informações públicas, comunicação de mercado e modelos internos de banco de dados da SMM, servindo apenas como referência e não constituindo aconselhamento para tomada de decisão.