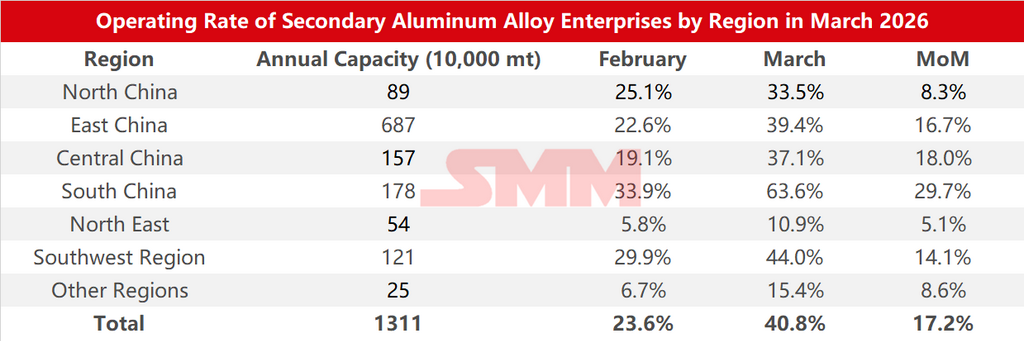

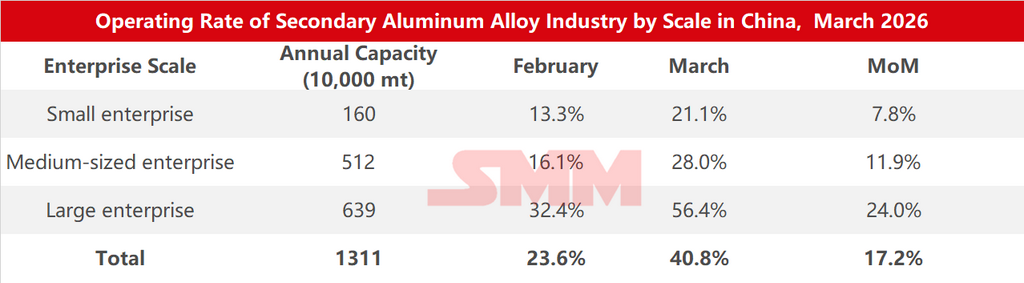

Dados da Pesquisa sobre Taxas de Operação de Empresas de Ligas de Alumínio Secundário por Região e Escala em Março de 2026:

De acordo com as estatísticas da pesquisa da SMM, a taxa de operação da indústria de alumínio secundário em março de 2026 registrou uma recuperação significativa de 17,2 pontos percentuais em relação ao mês anterior, passando de fevereiro para 40,8%, uma queda de 2,1 pontos percentuais em relação ao mesmo período do ano anterior. As taxas de operação em todas as regiões recuperaram notavelmente em março. As empresas retomaram a produção de forma generalizada após o Festival das Lanternas e, aliado à recuperação simultânea da demanda a jusante e à contínua recuperação de novas encomendas, as taxas de operação melhoraram significativamente. No entanto, a recuperação ainda foi limitada por múltiplos fatores:

No lado dos custos, os preços da sucata de alumínio oscilaram em níveis elevados. Políticas mais rigorosas de faturação reversa em Anhui e outras regiões, juntamente com o cancelamento de reembolsos fiscais em algumas áreas, forçaram as empresas a recorrer a recursos faturados ou importados, enquanto a oferta relacionada permaneceu restrita e os preços se mantiveram elevados, suprimindo a liberação das taxas de operação.

No lado da demanda, a elevação do centro de preços do alumínio em março comprimiu os lucros a jusante. A maioria das empresas realizou compras just-in-time, e algumas reduziram ativamente as encomendas devido a prejuízos. As perturbações nas exportações para o Oriente Médio e a redução gradual dos subsídios automotivos também pesaram sobre as expedições. Segundo dados da CAAM, a produção e as vendas de automóveis em março atingiram 2,917 milhões e 2,899 milhões de unidades, respectivamente, com alta de 74,4% e 60,6% em relação ao mês anterior, e queda de 3% e 0,6% em relação ao mesmo período do ano anterior, respectivamente. A produção e as vendas de veículos de nova energia em março atingiram 1,231 milhão e 1,252 milhão de unidades, respectivamente, com a produção em queda de 3,6% e as vendas em alta de 1,2% em relação ao ano anterior. No geral, a produção e as vendas de automóveis registraram uma recuperação significativa em relação ao mês anterior em março, mas recuaram ligeiramente em relação ao ano anterior, mostrando melhoria em comparação com os dois primeiros meses. Entre eles, o mercado chinês apresentou relativa estagnação devido a fatores como ajustes na transição de políticas, antecipação da demanda e uma base elevada no mesmo período do ano passado, com quedas de dois dígitos em relação ao ano anterior. Olhando para o segundo trimestre, espera-se que os efeitos das políticas do programa de renovação de equipamentos em larga escala e troca de bens de consumo continuem a ser liberados, impulsionando o consumo automotivo. No entanto, deve-se notar também que o ambiente externo atual é complexo e volátil, os riscos de conflitos geopolíticos estão aumentando, os preços de matérias-primas e componentes-chave oscilam em níveis elevados, a pressão operacional das empresas está aumentando ainda mais, o impulso da demanda interna permanece fraco, e o setor ainda enfrenta pressão considerável.

Em abril, a pressão de custos dificilmente diminuirá no curto prazo, e a força da recuperação da demanda final permanece incerta. Espera-se que as encomendas do setor enfraqueçam ligeiramente, e a taxa de utilização da capacidade deverá recuar um pouco em relação a março, mantendo-se globalmente estável.

![[SMM Notícias Flash sobre Alumínio] Vedanta atinge produção recorde de alumínio, adicionando suporte marginal à oferta](https://imgqn.smm.cn/usercenter/BrEfh20251217171652.jpg)