Uma paralisação repentina na Mobarakeh Steel Company e na Khouzestan Steel Company colocou em risco quase um terço da produção de aço bruto do Irã, ameaçando interromper uma fonte essencial de fornecimento de aço semiacabado no Oriente Médio. Com dois produtores integrados fundamentais fora de operação, o excedente exportável do Irã, particularmente tarugos e placas, deve diminuir, mesmo com o consumo doméstico permanecendo amplamente estável. A mudança resultante tende a restringir a oferta regional, sustentar os preços do aço semiacabado e redirecionar os fluxos comerciais à medida que os compradores buscam fontes alternativas, amplificando a volatilidade nos mercados vizinhos.

Produção e Capacidade de Aço Pré-Guerra: Base Ampla, mas Subutilizada

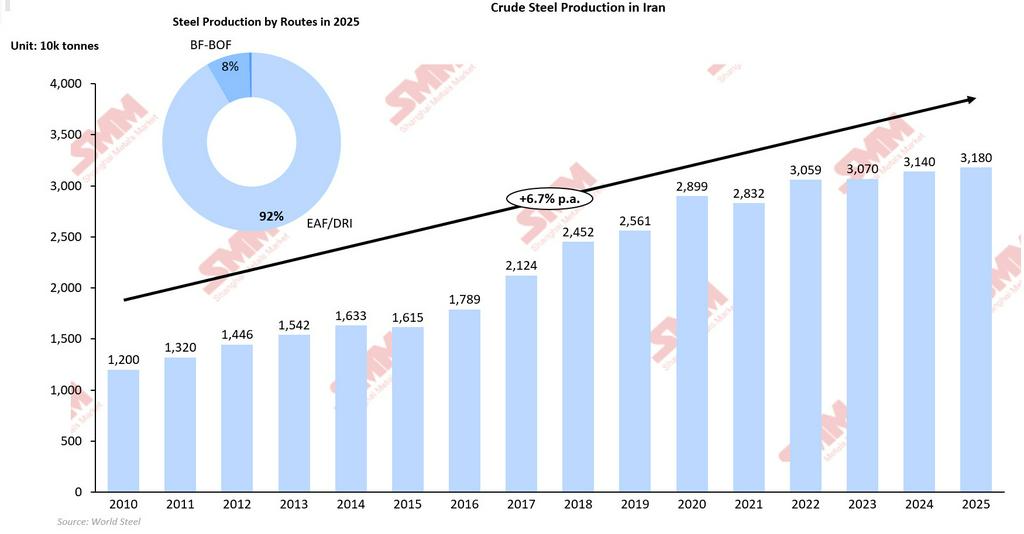

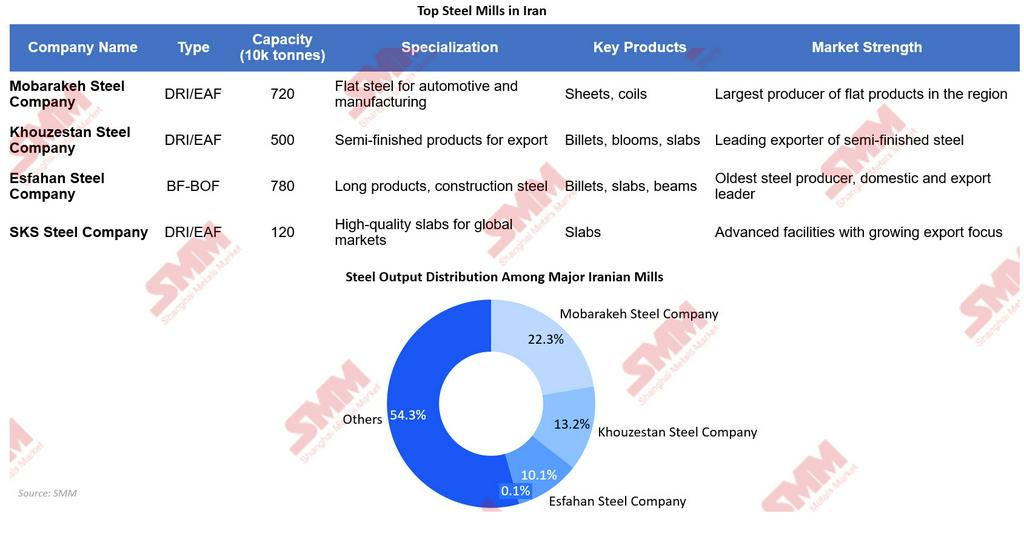

Antes da eclosão do conflito, o Irã mantinha uma base de produção de aço considerável, mas subutilizada. O país figurava consistentemente entre os dez maiores produtores mundiais de aço bruto, com uma produção que atingiu cerca de 31,8 milhões de toneladas em 2025, representando um crescimento médio anual de 6,7% desde 2010. Esse nível de produção foi alcançado com uma capacidade nominal estimada de aço bruto de aproximadamente 58,2 milhões de toneladas, implicando uma taxa de utilização da capacidade pré-guerra de apenas cerca de 53%. A utilização relativamente baixa evidencia restrições estruturais, incluindo sanções, limitações no fornecimento de energia e logística de exportação, e não capacidade instalada insuficiente. A estratégia industrial de longo prazo do Irã reforça ainda mais essa estrutura de capacidade excedente. No âmbito do Sétimo Plano Quinquenal de Desenvolvimento, o país estabeleceu como meta 55 milhões de toneladas de capacidade de aço bruto até 2026. Em 2024, sua capacidade de aço bruto já havia atingido aproximadamente 51,2 milhões de toneladas, sugerindo que a fase de expansão estava amplamente concluída, mas a produção real ficava aquém da capacidade instalada. Isso significava que o setor siderúrgico possuía um potencial teórico de crescimento significativo, condicionado a melhorias na disponibilidade de energia, financiamento e acesso a exportações. A estrutura da indústria é altamente concentrada, dominada por grandes produtores estatais e quase públicos. A Mobarakeh Steel Company, a maior produtora de aço do Oriente Médio, e a Khouzestan Steel Company juntas contribuem com cerca de 35,5% da produção nacional de aço bruto, formando a espinha dorsal da cadeia integrada de fornecimento de aço do Irã. Para além da produção, estas empresas desempenham um papel crítico no fornecimento de aço semiacabado a laminadores nacionais e na geração de excedente exportável, particularmente em tarugos e placas. Consequentemente, qualquer perturbação nestes produtores-chave tem implicações desproporcionais para a capacidade efetiva, os níveis de produção e a balança comercial do Irão.

Choque na Produção de Aço Bruto: Dois Grandes Produtores Integrados Cessam Operações

Em 27 de março de 2026, ataques norte-americanos e israelitas atingiram a Mobarakeh Steel Company em Isfahan e a Khouzestan Steel Company em Ahvaz, dois dos maiores complexos siderúrgicos integrados do Irão. Estas instalações desempenham papéis distintos mas complementares na cadeia siderúrgica nacional: a Mobarakeh produz principalmente aço plano para aplicações automóveis e industriais, enquanto a Khouzestan se concentra em aço semiacabado, como tarugos, blocos e placas para mercados de exportação. A sua perturbação operacional afeta, portanto, tanto o fornecimento interno de aço acabado como a produção de semiacabados orientada para a exportação. A Khouzestan Steel produziu aproximadamente 4,2 milhões de toneladas de aço bruto em 2025 e é um dos principais exportadores iranianos de tarugos e placas. A Mobarakeh Steel produziu cerca de 7,1 milhões de toneladas no mesmo ano, sendo o maior produtor de aço plano da região e um fornecedor-chave para as indústrias a jusante. Em conjunto, as duas empresas representam aproximadamente um terço da produção de aço bruto do Irão (35,5%). Esta concentração significa que mesmo paralisações parciais nestas instalações se traduzem numa redução significativa da produção nacional e da utilização da capacidade efetiva.

As avaliações iniciais de danos indicaram que as linhas de produção foram paralisadas, com reparações e retoma da produção potencialmente a exigir seis meses a um ano, dependendo da disponibilidade de peças sobressalentes e das condições de segurança. A capacidade de produção combinada afetada é estimada em cerca de 14 milhões de toneladas por ano. Embora a capacidade instalada do Irão esteja geograficamente dispersa por mini-usinas EAF de menor dimensão, produtores de vergalhão e unidades semi-integradas, a Mobarakeh e a Khouzestan contribuem de forma desproporcionada para a produção primária integrada de aço. Como resultado, a paralisação reduz a disponibilidade de aço bruto a montante, restringindo o fornecimento de matéria-prima para os laminadores a jusante e limitando a produção de aço acabado mesmo onde as instalações a jusante permanecem operacionais.

Vulnerabilidade Estrutural: Interrupções de Energia e Gás Amplificam os Danos às Usinas

Para além dos danos físicos diretos às principais usinas siderúrgicas, as interrupções na infraestrutura energética do Irã amplificam significativamente o impacto na produção de aço. Vários produtores enfrentaram escassez de gás e eletricidade após os ataques ao campo de gás de South Pars, uma fonte crítica de fornecimento de gás natural para o setor industrial do país. Isto é particularmente importante porque aproximadamente 92% da produção de aço bruto é baseada na rota DRI–EAF, tornando toda a indústria estruturalmente sensível a interrupções energéticas. Qualquer interrupção no fornecimento de gás restringe diretamente a produção de DRI, enquanto a escassez de energia elétrica limita as operações das aciarias, reduzindo conjuntamente a produção de aço bruto.

Essas restrições energéticas estendem o impacto para além das duas usinas diretamente afetadas. Mesmo plantas que não sofreram danos físicos podem operar com taxas de utilização reduzidas devido ao fornecimento insuficiente de gás ou instável de eletricidade. Isso cria um choque composto para o setor siderúrgico: danos diretos a instalações integradas essenciais, redução da disponibilidade energética em todo o sistema e prazos mais lentos de reinício para operações interligadas a montante e a jusante. Consequentemente, a recuperação da produção torna-se dependente não apenas da reparação das usinas danificadas, mas também da restauração da infraestrutura energética. Mesmo num cenário de cessar-fogo, essa combinação de restrições torna improvável um retorno rápido às taxas operacionais anteriores à guerra.

Dinâmica da Demanda: Contração Primeiro, Reconstrução Depois

Antes do conflito, o consumo aparente de aço do Irã apresentava um crescimento relativamente estável, flutuando em torno de 20 a 22 milhões de toneladas nos últimos anos, com uma expansão modesta a longo prazo. Isso indica que a demanda doméstica tem sido relativamente estável e impulsionada principalmente pela construção e atividade de infraestrutura, em vez de uma rápida expansão industrial. Na prática, o Irã há muito trata a demanda doméstica como a prioridade na alocação de sua base siderúrgica, com o restante da produção tratado como um excedente exportável flexível. Isto significa que, quando a produção cai devido a choques técnicos ou externos, os decisores políticos e os produtores de aço tendem a proteger o mercado interno, ajustando o anel externo da cadeia de valor em vez de permitir uma escassez nacional aguda. No caso do Irã, as perdas de produção tendem a ser absorvidas por meio da redução das exportações, o que significa que o consumo interno pode permanecer amplamente estável no curto prazo.

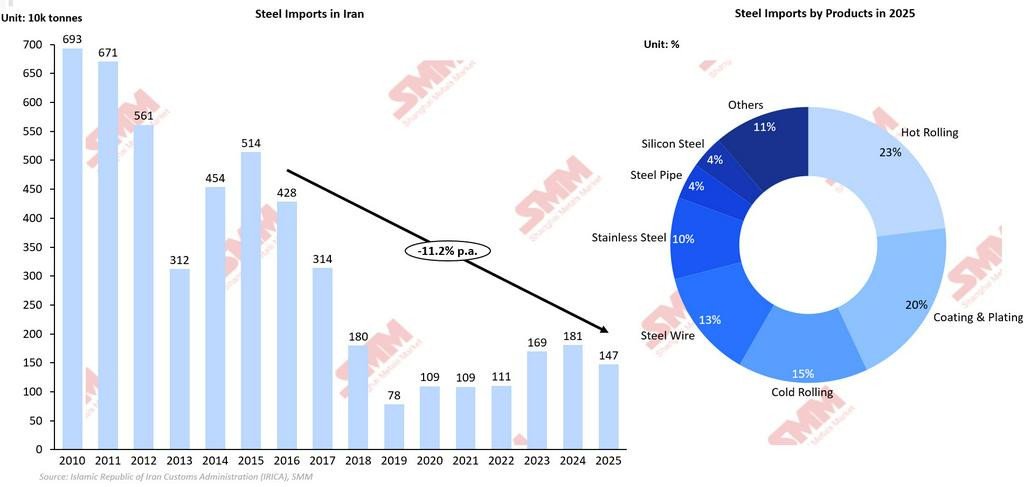

Esse viés de orientação interna é invisível no histórico comercial do Irã. Na última década, o aumento da produção interna coincidiu com a queda das importações de aço, à medida que o país substituiu o fornecimento estrangeiro por capacidade própria. Entre 2016 e 2025, por exemplo, as importações de aço caíram cerca de 11,2% em termos anuais, mesmo com o crescimento da economia doméstica, evidenciando uma preferência estrutural por suprir o consumo a partir da produção interna sempre que viável. Dado esse padrão, o atual choque de produção decorrente dos bombardeios às principais usinas integradas tende a se manifestar como uma reordenação de prioridades, e não como um colapso imediato do consumo interno. Nessa perspectiva, o consumo aparente de aço permanece um indicador relativamente estável, mas oculta um aperto nas camadas superiores da cadeia de suprimentos:

-

Os usuários a jusante (construtoras, montadoras de automóveis e fabricantes de máquinas) podem enfrentar atrasos nas entregas, menor variedade de produtos e substituições de qualidade.

-

A estabilidade do consumo é, portanto, estrutural e política — uma escolha deliberada para preservar os níveis de demanda interna —, e não um sinal de que o choque subjacente é menor.

No entanto, ao longo do tempo, mudanças estruturais ainda podem surgir. Se as paralisações persistirem e as reduções de exportação forem insuficientes para equilibrar a demanda interna, o Irã poderá precisar importar seletivamente produtos planos ou revestidos de maior qualidade, revertendo a lógica de sua recente narrativa de autossuficiência industrial. Isso deslocaria a estrutura comercial do Irã para a exportação de aço semiacabado de menor valor e a importação de produtos acabados de maior valor. As usinas integradas afetadas eram fornecedoras-chave de aço plano utilizado nos setores automotivo, manufatureiro e de tubulações — segmentos em que os requisitos dos produtos são mais exigentes e menos facilmente substituíveis pela produção de usinas menores baseadas em fornos elétricos a arco (EAF). Mesmo que essas usinas EAF menores permaneçam fisicamente operacionais, sua capacidade de aumentar a produção e otimizar a utilização da capacidade é limitada pela escassez de energia. Os danos causados pela guerra à infraestrutura de geração de energia e processamento de gás, incluindo o campo de gás de South Pars e elementos associados da rede, criaram racionamento de gás e eletricidade em todo o setor industrial. As siderúrgicas que antes operavam sob condições parciais de déficit energético agora enfrentam alocações mais restritas, forçando muitas usinas baseadas em forno elétrico a arco (EAF) a operar em turnos parciais, janelas de produção escalonadas ou modos operacionais ineficientes. Esse limite imposto pela energia à utilização significa que a base dispersa de EAFs não consegue compensar totalmente a perda de produção de aço plano de alta qualidade dos grandes complexos integrados, mesmo que a capacidade mecânica permaneça intacta. Como resultado, o Irã pode continuar exportando tarugos, mas com volume reduzido, enquanto importa seletivamente produtos planos e especiais de maior valor agregado. Nesse cenário, o consumo aparente permaneceria estável, mas a composição da oferta se deslocaria para mais importações e menos exportações. Por outro lado, se a demanda doméstica enfraquecer devido à disrupção econômica, o consumo aparente poderia declinar modestamente, refletindo tanto a menor produção quanto a redução da atividade nos setores ligados à construção.

No curto prazo, a reconstrução constitui a fonte mais visível de sustentação da demanda. As usinas siderúrgicas danificadas pela guerra, a infraestrutura energética associada e os nós logísticos requerem novos perfis estruturais, chapas e vergalhões para reconstrução; a infraestrutura urbana e de zonas industriais danificada nas proximidades gera demanda adicional por aço para construção. Esse ciclo de reconstrução pode estabelecer um piso para a demanda e sustentar o consumo nos segmentos básicos de aço. No entanto, a demanda de reconstrução não é imediata nem suficiente para compensar totalmente as perdas anteriores. Ela tipicamente surge com defasagem temporal e depende da capacidade fiscal, das condições de segurança e do ritmo de mobilização dos projetos. Assim, sua contribuição é gradual e não imediata. Ao mesmo tempo, as condições subjacentes de demanda estão enfraquecendo. Os danos causados pela guerra a instalações industriais e redes logísticas interrompem diretamente a produção e atrasam as aquisições nos setores a jusante. O impacto na cadeia de suprimentos automotiva, particularmente ligada à instalação de Sefiddasht, subsidiária da Mobarakeh, enfraquece ainda mais a demanda por produtos de aço plano utilizados em veículos, máquinas e manufatura.

No médio prazo, o enfraquecimento da demanda comercial e do setor privado pode contrabalançar a recuperação impulsionada pela reconstrução. O ambiente econômico mais amplo, caracterizado por volatilidade cambial, restrições de financiamento relacionadas a sanções, incerteza elevada e inflação crescente, desencoraja a construção do setor privado, o investimento imobiliário e a expansão industrial. Diferentemente dos danos físicos, que são localizados, o enfraquecimento do sentimento de investimento afeta a demanda em toda a economia. Mesmo setores não diretamente impactados pelo conflito podem reduzir o consumo de aço devido à alocação cautelosa de capital e expectativas incertas de demanda. Incorporadoras podem adiar novos projetos, montadoras de automóveis podem reduzir séries de produção e fabricantes de máquinas podem postergar planos de investimento — tudo isso reduz o aço destinado a projetos discricionários. Esse enfraquecimento da demanda comercial é particularmente visível nos escalões superiores da cadeia de valor, onde a construção especulativa e o investimento em manufatura de alto padrão são mais sensíveis às condições de crédito e ao risco macroeconômico. Essa pressão de baixa compensa parte da demanda impulsionada pela reconstrução, sugerindo que o consumo total de aço tem maior probabilidade de permanecer amplamente estável ou declinar modestamente do que aumentar acentuadamente.

Mais importante, a demanda de prioridade estatal e estratégica ocupa o topo da hierarquia de alocação. O Estado tem forte incentivo para proteger a infraestrutura militar-industrial, projetos energéticos estratégicos e nós de transporte críticos, garantindo que o aço flua para instalações que sustentam a segurança nacional e serviços essenciais. Essa camada prioritária de demanda provavelmente será isolada de preços e escassez por meio de regras formais e informais de alocação, acesso preferencial e potenciais subsídios, mesmo que outros usuários enfrentem custos mais altos e prazos de entrega mais longos. O resultado desse cabo de guerra triplo é que a demanda total de aço do Irã em 2026 como um todo provavelmente permanecerá amplamente estável ou declinará modestamente, em vez de expandir. É importante notar que essa dinâmica ajuda a explicar por que o consumo aparente de aço pode parecer relativamente estável apesar da fraqueza subjacente. As prioridades políticas e a realocação da oferta podem preservar a disponibilidade doméstica no curto prazo, mascarando a demanda mais fraca do usuário final. Na realidade, o ajuste ocorre abaixo da superfície, com a atividade comercial mais fraca sendo compensada por necessidades de reconstrução atrasadas, mas emergentes.

No geral, o resultado mais provável é que o consumo aparente de aço do Irã permaneça amplamente estável no curto prazo, com leve risco de queda. A interação entre a demanda de reconstrução e o investimento comercial mais fraco impede o colapso da demanda, enquanto as perdas de produção são absorvidas principalmente por meio de exportações reduzidas e importações seletivas. Isso implica que o choque de produção remodela os fluxos comerciais e a composição da oferta mais do que altera significativamente o consumo doméstico total de aço.

Fluxos Comerciais Sob Pressão: Perda de Capacidade Exportadora Encontra Disrupção Logística

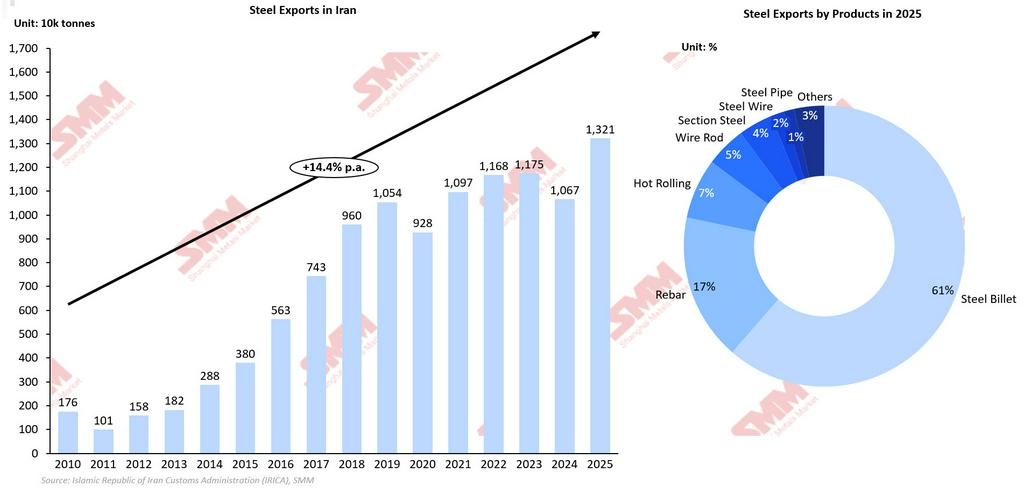

O Irã há muito opera como exportador líquido de aço, com seus embarques ao exterior fortemente concentrados em produtos semiacabados e aço para construção. Em 2025, as exportações foram dominadas por aproximadamente 8,1 milhões de toneladas de tarugos, 2,2 milhões de toneladas de vergalhões e cerca de 0,9 milhão de toneladas de produtos laminados a quente, destinados principalmente a países vizinhos do Golfo e mercados mais amplos do Oriente Médio. Esses compradores regionais dependiam dos tarugos iranianos como matéria-prima competitiva para suas próprias laminadoras a jusante e do vergalhão e aço laminado a quente iranianos para projetos de infraestrutura e construção. Toda a estrutura desses fluxos de exportação está estreitamente vinculada aos perfis de produção da Mobarakeh Steel Company e da Khuzestan Steel Company, ambas servindo como nós centrais para aço plano de alta qualidade e produção de semiacabados em larga escala. A paralisação desses dois complexos, portanto, não apenas reduz uma parcela marginal dos embarques do Irã ao exterior; ela reduz diretamente a capacidade efetiva de exportação do país, particularmente para tarugos e produtos planos de maior qualidade, difíceis de replicar em escala por meio de usinas menores e dispersas.

A consequência imediata da disrupção causada pela guerra é uma compressão acentuada dos volumes de exportação, especialmente nos segmentos mais dependentes da produção de usinas integradas. A disponibilidade de tarugos e aço plano se estreita no curto prazo, forçando compradores regionais no Golfo e em todo o Oriente Médio a buscar fornecedores alternativos como Arábia Saudita, Emirados Árabes Unidos, Índia e China. À medida que esses mercados diversificam suas aquisições, a participação do Irã no comércio regional pode enfraquecer temporariamente, particularmente nos segmentos de aço plano de maior qualidade e construção de grau premium, onde o país detinha uma forte vantagem de preço-qualidade. Essa mudança reflete a natureza upstream do choque de produção, onde restrições na produção de aço bruto se propagam diretamente em reduções de exportação.

As restrições logísticas agravam ainda mais o choque nos fluxos comerciais, adicionando uma segunda camada de disrupção sobre as paralisações das usinas e o racionamento de energia. Na fase inicial do conflito, o Irã efetivamente fechou o Estreito de Ormuz, permitindo posteriormente passagem limitada para embarcações transportando bens essenciais sob protocolos rigorosos de coordenação. Isso criou incerteza nos cronogramas de embarque, aumentou os custos de seguro e perturbou os canais comerciais normais — tudo isso restringiu a capacidade de execução das exportações de aço. Mesmo que algumas usinas permaneçam operacionais e consigam produzir volumes exportáveis, a capacidade de embarcar esses volumes de forma confiável para mercados regionais é limitada por prêmios de frete mais altos, prazos de entrega mais longos e riscos de desvio de rota. O setor siderúrgico consequentemente enfrenta um choque triplo: redução da capacidade de exportação devido à paralisação de usinas integradas-chave, disrupção na rede logística que sustenta a movimentação do aço e um limite imposto pela energia à utilização de plantas menores baseadas em EAF. Esses fatores restringem significativamente os fluxos comerciais de aço do Irã no curto prazo, remodelando o equilíbrio regional de oferta e demanda e alterando a forma como o país se posiciona dentro do ecossistema global de comércio de aço.

Impacto no Mercado: Redução de Curto Prazo na Oferta de Aço Semiacabado do Irã

A suspensão da Mobarakeh Steel Company e da Khouzestan Steel Company deve reduzir o excedente exportável do Irã em vez de afetar imediatamente o consumo doméstico. Mesmo com um cessar-fogo temporário, a recuperação da produção siderúrgica dificilmente será rápida, pois os reparos em instalações integradas e infraestrutura de apoio podem levar meses. Esse atraso provavelmente restringirá a oferta nos mercados de aço semiacabado, particularmente de tarugos e placas, onde o Irã tem sido tradicionalmente um fornecedor regional-chave. No curto prazo, o Irã provavelmente reduzirá os volumes de exportação para priorizar a oferta doméstica, diminuindo a disponibilidade para compradores do Oriente Médio e proporcionando suporte moderado de preços nos mercados regionais de semiacabados.

Diversos fatores estruturais podem prolongar a disrupção.

-

Riscos de segurança: A continuidade das hostilidades pode atrasar a reconstrução e prolongar as perdas de produção.

-

Restrições tecnológicas e de sanções: O acesso limitado a equipamentos e peças de reposição pode reduzir a eficiência dos reparos e a utilização da capacidade.

-

Pressão fiscal: Os gastos com reconstrução e defesa podem atrasar investimentos e desacelerar a recuperação da capacidade.

No mercado doméstico, os preços do aço podem se firmar devido à menor disponibilidade de matéria-prima, mas o consumo deve permanecer estável, pois as exportações se ajustam primeiro. Se a paralisação persistir, o Irã pode aumentar seletivamente as importações de produtos planos e revestidos de maior qualidade, mantendo as exportações de aço longo de menor qualidade. No geral, o resultado de mercado mais provável é a redução das exportações iranianas, demanda doméstica estável, suporte moderado de preços regionais e uma mudança temporária nos fluxos comerciais em direção a fornecedores alternativos.

![[SMM Avaliação Diária de Chapas e Placas] Preços de BQQ Estáveis a Firmes Durante o Dia, Transações Enfraqueceram Após Alta](https://imgqn.smm.cn/usercenter/ntiFA20251217171719.jpg)