10 de abril de 2026:

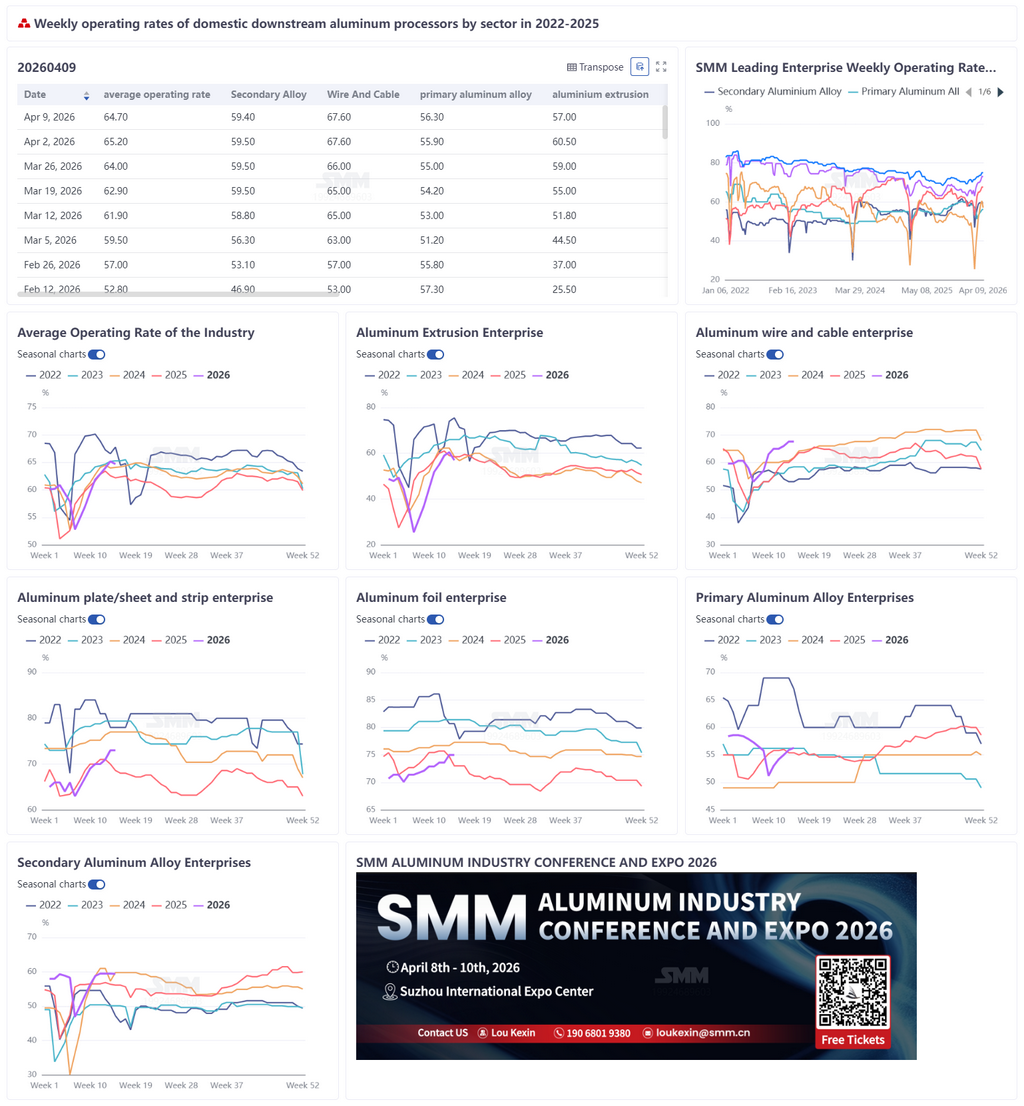

Nesta semana, a taxa de operação semanal das principais empresas chinesas de processamento downstream de alumínio recuou 0,5 pontos percentuais em relação à semana anterior, para 64,7%. O setor manteve o padrão de recuperação fraca, com a divergência entre os segmentos se intensificando. A taxa de operação de ligas de alumínio primário subiu 0,4 pontos percentuais para 56,3%, à medida que a digestão de estoques impulsionou a retomada da produção, mas a demanda fraca e as compras cautelosas limitaram o ritmo. As taxas de operação de chapas/tiras de alumínio e folhas de alumínio permaneceram elevadas em 73% e 75%, respectivamente, sustentadas por pedidos de embalagens para latas, armazenamento de energia e folhas para baterias, embora a recuperação das folhas para ar-condicionado tenha sido prejudicada por ventos contrários regulatórios e um mercado imobiliário fraco. A taxa de operação de fios e cabos de alumínio manteve-se estável em 67,6%, sustentada pela infraestrutura de redes elétricas, mas limitada por estoques elevados e retirada mais lenta de mercadorias. A extrusão de alumínio recuou 2 pontos percentuais para 57%, com o segmento de construção pressionado pelos altos preços do alumínio e os materiais industriais prejudicados pela redução dos pedidos de molduras fotovoltaicas. O alumínio secundário recuou ligeiramente 0,1 pontos percentuais para 59,3%, já que a recuperação insuficiente do consumo levou as empresas a reduzir a produção para gerir estoques. Atualmente, o suporte central da demanda veio dos segmentos de armazenamento de energia e novas energias, mas os preços elevados do alumínio, a demanda na alta temporada abaixo das expectativas e as interrupções nas exportações para o Oriente Médio restringiram os setores tradicionais e a recuperação das exportações. A indústria de processamento de alumínio apresentou características de "recuperação lenta, desempenho abaixo do esperado na alta temporada". O espaço de alta de curto prazo para as taxas de operação permaneceu limitado, e espera-se que as operações sigam estáveis na próxima semana. Deve-se prestar atenção ao impacto marginal dos pedidos pós-feriado, dos preços do alumínio e das mudanças na política de exportação sobre cada segmento.

Liga de alumínio primário: Nesta semana, a taxa de operação de ligas de alumínio primário subiu ligeiramente 0,4 pontos percentuais para 56,3%, com o setor em geral mantendo uma tendência de recuperação lenta. Em termos de oferta, os volumes de entrega de contratos de longo prazo permaneceram estáveis e a produção das empresas foi em grande parte normal. Algumas empresas retomaram a produção após consumir uma certa quantidade de estoques no período anterior, impulsionando a recuperação da taxa de operação. Do lado da demanda, o setor a jusante apresentou, no geral, uma tendência de crescimento estável, porém lento, embora o desempenho real tenha ficado aquém das expectativas do mercado. Afetados por fatores geopolíticos, os preços do alumínio continuaram a flutuar em patamares elevados, e as compras a jusante tornaram-se geralmente cautelosas. No geral, o setor estava se recuperando gradualmente, mas o ritmo permaneceu lento. Espera-se que a taxa de operação das ligas de alumínio primário continue subindo ligeiramente na próxima semana.

Chapas e tiras de alumínio: Nesta semana, a taxa de operação das principais empresas de chapas e tiras de alumínio registrou 73%. No nível operacional das empresas, o mercado de chapas e tiras de alumínio apresentou desempenho estável durante a semana, com as principais empresas mantendo produção ordenada e sem flutuações notáveis no ritmo geral de produção. A demanda doméstica por embalagens de latas manteve-se estável, fornecendo suporte fundamental para as taxas de operação. No consumo de veículos de nova energia (NEV), à medida que os consumidores se adaptaram gradualmente à normalização tributária dos NEVs, espera-se que o mercado de nova energia e os pedidos de materiais relacionados retornem gradualmente a uma trajetória de crescimento positivo. Os usuários finais de armazenamento de energia mantiveram taxas de operação relativamente altas, com algumas empresas acelerando os cronogramas de produção para garantir entregas, trazendo suporte adicional para carcaças de baterias, materiais de brasagem e outros produtos de chapas e tiras de alumínio relacionados ao armazenamento de energia. No lado das exportações, embora o Irã e os EUA tenham alcançado temporariamente um acordo de cessar-fogo de duas semanas, o Estreito de Ormuz não foi substantivamente aberto, e os pedidos de exportação permaneceram em compasso de espera. No curto prazo, espera-se que a taxa de operação das principais empresas de chapas e tiras de alumínio continue operando de forma estável em patamares elevados.

Fios e cabos de alumínio: Nesta semana, a taxa de operação semanal da indústria chinesa de fios e cabos de alumínio subiu para 67,6%, estável em relação à semana anterior. A liberação concentrada de pedidos da rede elétrica sustentou a taxa de utilização da capacidade em níveis elevados, mas o estoque acumulado pela produção em alta carga em março significou que os produtos acabados nas fábricas podiam atender às necessidades de retirada de mercadorias no curto prazo, e a resiliência operacional foi de fato limitada por mudanças no ritmo de retirada de mercadorias no terminal. Atualmente, os preços do alumínio flutuando em patamares elevados, combinados com a maior incerteza no sentimento macroeconômico, levaram as empresas a adotar cautela nas compras, focando principalmente na digestão de estoques. No curto prazo, a taxa de operação pode permanecer elevada, sustentada pela demanda de infraestrutura de redes elétricas, com atenção subsequente ao ritmo de redução de estoques e à sustentabilidade dos pedidos.

Extrusão de alumínio: Nesta semana, a taxa de operação da indústria de extrusão de alumínio da China foi de 57%, queda de 2 pontos percentuais na comparação semanal. O segmento de extrusão para construção civil manteve-se geralmente estável com tendência de enfraquecimento. Algumas empresas em Shandong e Jiangsu relataram que, com os preços do alumínio permanecendo elevados, o sentimento de espera do mercado a jusante era forte, o ritmo de compras desacelerou e as taxas de operação das empresas relacionadas recuaram ligeiramente. No lado da extrusão industrial, a demanda final nos setores de energia renovável e energia elétrica permaneceu sólida, mas empresas de molduras fotovoltaicas em Anhui e Shandong relataram que, devido ao impacto da antecipação da demanda em abril, os pedidos contraíram e as taxas de operação recuaram. Olhando adiante, espera-se que a demanda final mantenha uma tendência de recuperação, mas os preços elevados combinados com oscilações bruscas nos preços do alumínio suprimiram o entusiasmo de compra a jusante. Espera-se que a taxa de operação da extrusão de alumínio permaneça geralmente estável com leve queda no curto prazo.

Folha de alumínio: Nesta semana, a taxa de operação das principais empresas de folha de alumínio registrou 75%. No nível operacional das empresas, à medida que a alta temporada tradicional se aprofundava, as empresas líderes tinham pedidos abundantes em carteira, o ritmo de produção era estável e a retirada de mercadorias de folha de alumínio a jusante acelerou, com atividade produtiva geral relativamente alta. Os pedidos mostraram divergência clara: a demanda por folha para embalagens alimentícias e folha de alumínio para baterias permaneceu em alta temporada, sustentando firmemente a taxa de operação base; os pedidos de folha zero simples eram suficientes com alta eficiência de produção, e as expectativas de programação de produção para abril se fortaleceram. No lado da folha para ar-condicionado, as programações de produção para vendas domésticas de ar-condicionado residencial em abril recuaram ligeiramente, afetadas pela diminuição dos efeitos da política de subsídios governamentais, custos elevados de matérias-primas e conclusões imobiliárias fracas, arrastando ainda mais o ritmo de recuperação da demanda por folha para ar-condicionado. Combinado com as taxas de processamento deprimidas da folha para ar-condicionado, algumas empresas reduziram proativamente esse negócio e migraram para o segmento de embalagens. No curto prazo, sustentada pelos pedidos de embalagens da alta temporada tradicional e impulsionada pela demanda de baterias para energia renovável, espera-se que a taxa de operação da folha de alumínio se mantenha estável.

Alumínio secundário: Nesta semana, a taxa de operação das principais empresas de ligas de alumínio secundário recuou 0,1 ponto percentual em relação à semana anterior, para 59,3%. Desde abril, a recuperação do consumo final ficou aquém das expectativas, o sentimento de compra a jusante foi cauteloso, e as empresas ajustaram proativamente a produção por meio de cortes de produção escalonados, paradas para manutenção e outras medidas para aliviar a pressão de acúmulo de estoques. No lado de custos e lucros, os preços do alumínio primário estiveram em baixa, os preços da sucata de alumínio mostraram relativa resiliência, e a margem de queda no lado dos custos foi limitada. Ao mesmo tempo, o enfraquecimento da demanda pressionou continuamente os preços dos produtos acabados para baixo, comprimindo ainda mais as margens de lucro do setor e enfraquecendo significativamente o suporte para altas taxas de operação, com as empresas adotando uma postura cautelosa na produção. No geral, a liberação insuficiente de pedidos no curto prazo continuará a restringir o ritmo de produção. Espera-se que a taxa de operação do setor permaneça geralmente estável com leve queda, com possibilidade de pequenos ajustes para baixo.