A "Era Nômade" do Comércio de Cobre Reciclado

Com a mudança abrangente na política da Malásia e o aumento implícito das barreiras administrativas na Tailândia, a "Era Dourada" do Sudeste Asiático como hub global de trânsito de cobre reciclado está entrando em contagem regressiva.

Desde 2018, o comércio global de cobre reciclado entrou em uma "Era Nômade" altamente volátil. No contexto das rigorosas restrições da China à importação de resíduos sólidos, o Sudeste Asiático rapidamente preencheu a lacuna na cadeia de suprimentos global, aproveitando suas vantagens geográficas e regulamentações iniciais relativamente flexíveis. No entanto, essa prosperidade — construída sobre "vales regulatórios" — está se transformando gradualmente à medida que a consciência ambiental regional desperta e a lógica administrativa muda.

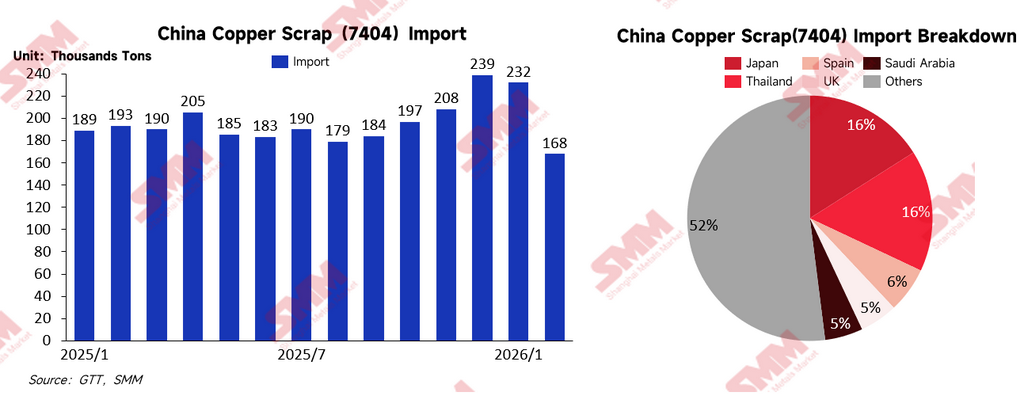

I. China: "Evasão de Capacidade" em Meio à Demanda Crescente

Impulsionada pelas ondas de Novas Energias e IA, a demanda por recursos de cobre no setor manufatureiro da China atingiu patamares sem precedentes, superando em muito a capacidade dos sistemas de recuperação domésticos. Além disso, as "linhas vermelhas" de alto padrão de entrada estabelecidas pela China tornaram-se objetivamente um catalisador fundamental para a reestruturação do mapa do comércio asiático de cobre reciclado, forçando a sucata de baixo grau a migrar para o Sudeste Asiático para pré-processamento.

Impulsionada pela dupla pressão de custos e conformidade mais rigorosa, a tendência de transferência de capacidade para Tailândia, Indonésia e Vietnã está se tornando cada vez mais proeminente. No futuro, à medida que as políticas de proteção de recursos nos países exportadores se tornarem mais restritivas, espera-se que as importações chinesas de cobre reciclado passem por uma mudança estrutural de matérias-primas para cobre blister e cobre anódico. Embora os volumes físicos de importação possam recuar de seus picos, a posição da China como referência do mercado global de cobre reciclado permanece indiscutível.

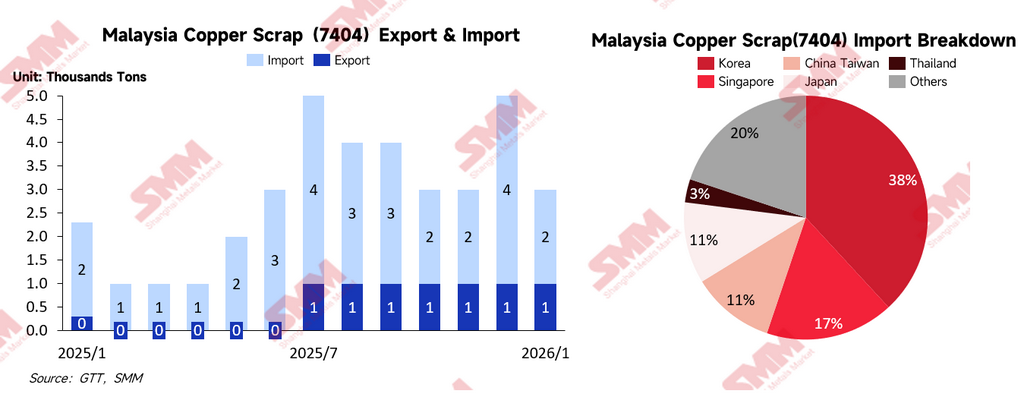

II. Malásia: De "Hub de Trânsito" a "Zona de Entrada de Alto Padrão"

A Malásia já foi o coração do processamento de cobre reciclado no Sudeste Asiático. No entanto, com a aplicação abrangente dos padrões SIRIM e o endurecimento dos sistemas de auditoria in loco, o país efetivamente concluiu uma "saída forçada" das operações de desmontagem de baixo nível. Atualmente, a orientação política da Malásia é clara: eliminar a capacidade de baixo nível e reter o processamento de alto valor agregado. Embora essa transição tenha purificado o ambiente industrial local, também forçou empresas com menor tolerância aos custos de conformidade a migrar para Indonésia, Tailândia e Vietnã.

É digno de nota que, devido às limitações dos métodos estatísticos administrativos e fatores não padronizados nas declarações comerciais, os dados oficiais de exportação da Malásia frequentemente apresentam um significativo "desalinhamento estatístico" em relação aos volumes reais de comércio. Por exemplo, as estatísticas mensais da Malásia para exportações de cobre reciclado frequentemente giram em torno de mil toneladas, enquanto os registros alfandegários da China para importações da Malásia frequentemente ultrapassam a marca de dez mil toneladas. Esse fenômeno reflete a necessidade de maior granularidade nas estatísticas comerciais locais e sugere que a complexa lógica de coordenação administrativa no processo de desembaraço interferiu significativamente na precisão dos dados oficiais.

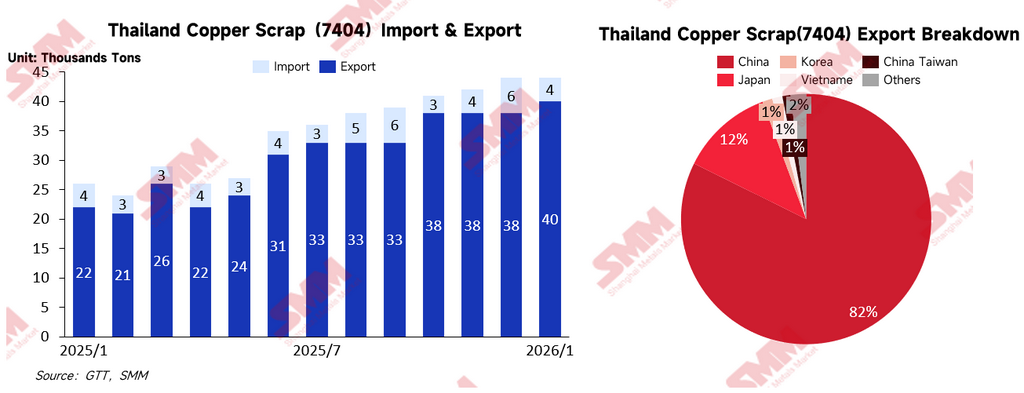

III. Tailândia: Um Aumento nos "Custos de Coordenação Administrativa"

Desde 2025, os volumes de importação e exportação de cobre reciclado da Tailândia flutuaram significativamente, e o mercado percebeu um endurecimento da política. No entanto, pesquisas aprofundadas revelam que esse "endurecimento" não decorre inteiramente de mudanças em leis explícitas, mas sim de complexas fricções funcionais interdepartamentais.

Como as importações de cobre reciclado envolvem verificação de IVA (Imposto sobre Valor Agregado), existe um sutil desalinhamento entre o departamento de Alfândega (responsável pela supervisão fiscal) e o Ministério da Indústria (responsável por licenças de produção e emissões ambientais) quanto aos seus limites jurisdicionais e objetivos de gestão. Os custos dessa coordenação interna — nascidos de divergências sobre alocação de recursos administrativos e interpretação de aplicação — são, em última instância, transferidos para as empresas. Ao fortalecer as inspeções ambientais e as revisões de licenças, o Ministério da Indústria efetivamente elevou os "custos de fricção administrativa" para toda a indústria. Para os comerciantes, isso é mais desafiador do que o endurecimento explícito de políticas, pois cria enorme incerteza, levando à diminuição da eficiência de desembaraço e ao enfraquecimento das expectativas de conformidade.

IV. Direções Futuras do Mercado

Com os canais duplos Malásia-Tailândia enfrentando regulamentação de alta pressão, para onde fluirá o cobre reciclado no mercado asiático?

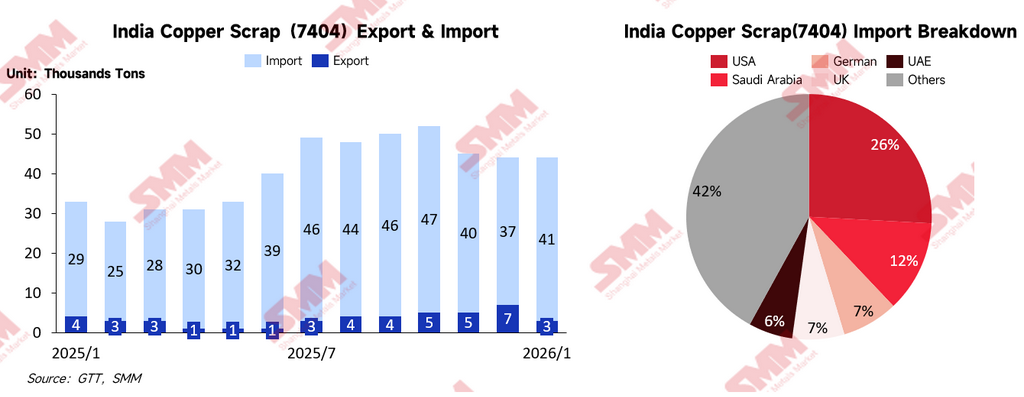

Índia: Um "Labirinto Complexo" de Alto Crescimento

Como uma das economias de crescimento mais rápido do mundo, a demanda explosiva da Índia por cobre impulsionou um aumento contínuo nas importações de cobre reciclado. No entanto, os desafios da Índia residem em sua burocracia complexa, padrões BIS voláteis e taxas de cumprimento contratual relativamente baixas. Para comerciantes que buscam fornecimento estável, a Índia continua sendo um campo de apostas de "alta recompensa, alto risco".

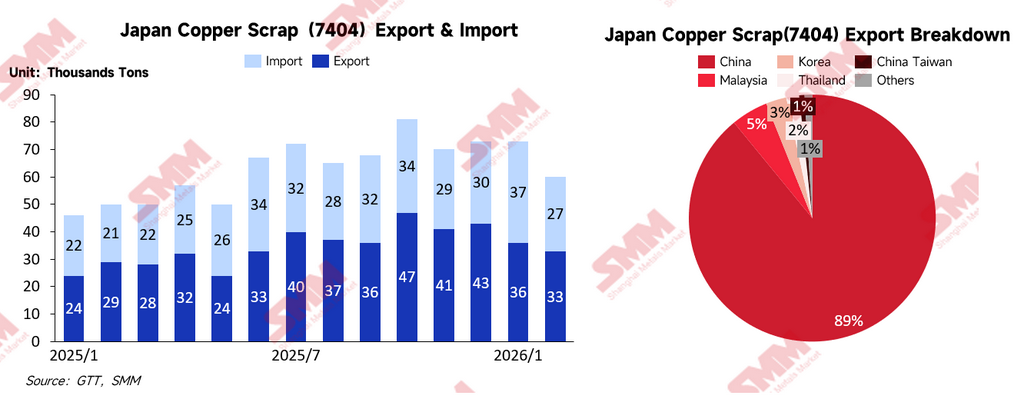

Japão: Um Porto Seguro de Certeza

Como um mercado maduro veterano, o Japão oferece um arcabouço jurídico transparente. Comparado ao Sudeste Asiático, o risco de "zonas cinzentas" ou fricções administrativas temporárias é significativamente menor. Além disso, a tecnologia de desmontagem de precisão do Japão e seu alto crédito de conformidade levaram a uma redescoberta de seu valor como "mercado estável" em meio à incerteza do Sudeste Asiático.

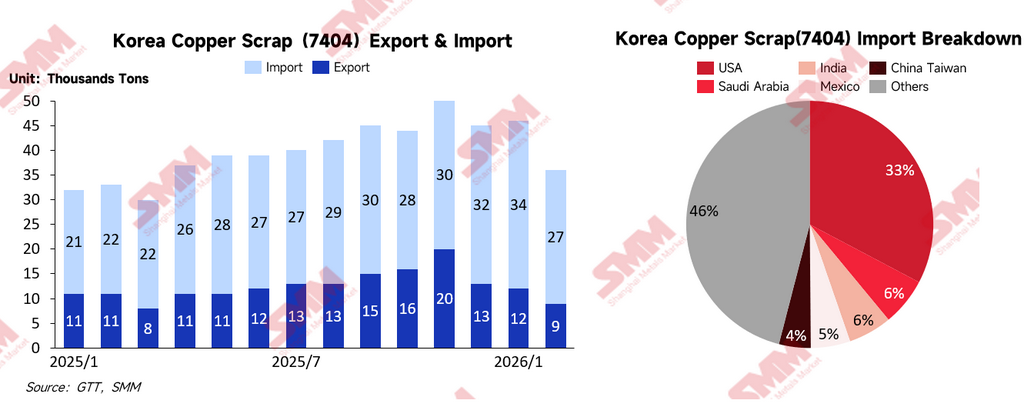

Coreia do Sul: Um Refúgio de Processamento com Prêmios Elevados

A Coreia do Sul possui uma indústria de fundição madura e uma base de manufatura a jusante (como fábricas de folhas e barras de cobre). Com os preços globais do cobre permanecendo elevados, as empresas a jusante sul-coreanas demonstraram forte capacidade de absorção e poder competitivo de licitação para cobre reciclado. No entanto, deve-se notar que a alfândega sul-coreana recentemente reprimiu exportações ilegais e fraudes fiscais para priorizar o abastecimento industrial doméstico, elevando assim o limiar para reexportação.

Indonésia: Um Oceano Azul Emergente

A sólida base manufatureira da Indonésia e as condições iniciais de entrada relativamente favoráveis estão atraindo investimentos estrangeiros significativos. No entanto, um risco potencial é o "efeito imitação" — se a Indonésia seguirá os passos da Tailândia e da Malásia, endurecendo as políticas quando a indústria atingir determinada escala. Isso permanece um ponto de alta vigilância para os investidores.

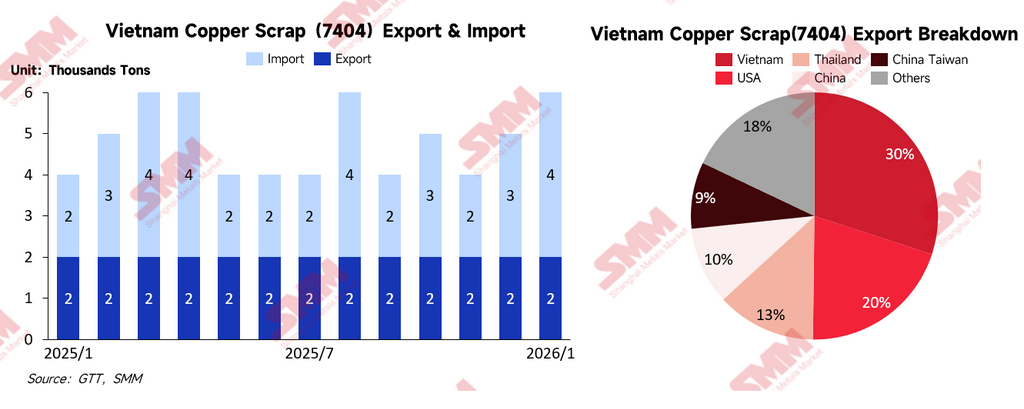

Vietnã: Controle de Importações via "Documentos de Cabeçalho Vermelho"

O cerne da regulamentação do Vietnã reside nos limiares de licenciamento. As importações de cobre reciclado exigem licenças emitidas pelo governo, conhecidas como "Documentos de Cabeçalho Vermelho", que vinculam estritamente as cotas de importação à capacidade real de produção da fábrica. Embora alguns comerciantes continuem operando em cooperação com "fábricas licenciadas", a implementação do padrão ambiental QCVN 66:2024 levou a repressões mais rigorosas contra "importar sem processar", fazendo com que esse espaço cinzento colapse rapidamente.

Oriente Médio: O Desconto Geopolítico

Países como os Emirados Árabes Unidos e a Arábia Saudita têm sido ativos no setor de metais reciclados, oferecendo claras vantagens de custo energético. No entanto, afetados pela recente crise do Mar Vermelho e pela instabilidade regional, a segurança logística permanece um gargalo inevitável. Além disso, as preocupações do mercado quanto às taxas de cumprimento contratual representam obstáculos para que a região se torne um mercado mainstream no curto prazo.

V. Modelos de Custos Tributários dos Principais Mercados Asiáticos

Na reestruturação da cadeia global de suprimentos de cobre reciclado, as estruturas tributárias são determinantes-chave dos fluxos comerciais. Além dos custos explícitos de IVA e tarifas, as restrições à exportação e a eficiência dos sistemas de Crédito de Imposto sobre Insumos (ITC) são indicadores fundamentais. A tabela abaixo descreve as estruturas tributárias para cobre reciclado (HS 7404) nos principais países asiáticos de comércio, fornecendo uma referência para empresas que buscam os caminhos mais econômicos e conformes em meio a manobras políticas complexas.

| Região |

IVA/GST/SST |

Tarifa de Importação |

Tarifa de Exportação |

|

China |

13% |

0% |

30% |

|

Malásia |

10% (SST) |

0% |

10% |

|

Tailândia |

7% |

0% |

10% |

|

Vietnã |

8% |

0% |

22% |

|

Indonésia |

11% |

0% |

5% |

|

Coreia |

10% |

0% |

0% |

|

Índia |

18% |

0% |

0% |

|

Japão |

10% |

0% |

0% |

VI. Conclusão: De "Buscar Vales" a "Aprofundar a Conformidade"

A história migratória do comércio asiático de cobre reciclado é essencialmente uma contagem regressiva de dividendos políticos em declínio. As "zonas cinzentas" do comércio estão sendo sistematicamente desmanteladas por uma lógica administrativa cada vez mais formalizada em todos os países. Seja o "impulso" de alto padrão da China, a fricção funcional da Tailândia, as auditorias fiscais da Coreia do Sul ou o endurecimento regulatório do Vietnã, todos os sinais apontam para um único sinal: o comércio de cobre reciclado está passando de uma era de "crescimento selvagem" para uma era de "operação em conformidade".

A competitividade central do mercado futuro não será mais determinada por quem consegue encontrar a região com a supervisão mais frouxa, mas por quem consegue se adaptar e se integrar mais rapidamente à lógica administrativa e ambiental cada vez mais padronizada.

![A Incerteza do Risco Geopolítico Persistiu, o Contrato de Cobre BC Mais Negociado Estabilizou [Comentário SMM sobre Cobre BC]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)