SMM 9 de abril:

Atualmente, os conflitos geopolíticos internacionais têm apresentado flutuações repetidas, e os preços das commodities também experimentaram volatilidade intensificada. Como os preços do zinco se comportarão em diferentes cenários de conflito geopolítico? Quais variáveis precisam ser monitoradas no curto prazo?

I. Caminho Macroeconômico: Monitoramento Atento da Dinâmica "Inflação-Taxas de Juros-Dólar Americano"

1. Lógica da tendência sob desescalada de conflitos geopolíticos:

Alívio do conflito → arrefecimento da aversão ao risco → recuperação do apetite por risco em metais industriais → preços do zinco em recuperação com viés de alta no curto prazo.

Alívio do conflito → arrefecimento da inflação → retomada das expectativas de corte de juros, enfraquecimento do dólar → alta para os preços do zinco.

2. Lógica da tendência sob escalada de conflitos geopolíticos:

Escalada do conflito → aumento da aversão ao risco → queda do apetite por risco em metais industriais → preços do zinco sob pressão.

Escalada do conflito → elevação dos preços do petróleo, intensificação das preocupações com inflação → fortalecimento das expectativas de alta de juros pelo mercado, supressão do consumo → baixa para os preços do zinco.

II. Caminho Fundamental: Monitoramento Atento de "Energia-Minério, Transporte e Produção de Fundição-Demanda"

1. Implicações fundamentais da desescalada de conflitos geopolíticos:

Transporte: O Estreito de Ormuz reabre, o transporte marítimo é retomado, o tempo e os custos de transporte diminuem, o minério de zinco do Oriente Médio flui normalmente, as entradas de concentrados de zinco na China aumentam, fornecendo suporte ao TC, enquanto as fundições reabastecem matérias-primas, os custos diminuem, a produção aumenta e os preços do zinco encontram resistência.

Custos: O alívio dos conflitos geopolíticos leva à normalização dos preços de energia, à queda dos custos de produção e transporte de concentrados de zinco fora da China, ao aumento dos lucros das mineradoras e à elevação da produção. Como os custos de eletricidade representam aproximadamente 30%-40% dos custos das fundições, e as fundições no Sudeste Asiático, Europa e outras regiões fora da China são altamente dependentes de importações de energia, o alívio dos conflitos reduz a pressão sobre os custos de eletricidade e o fornecimento, diminuindo o risco de redução de produção nas fundições. O aumento geral do lado da oferta exerce pressão de baixa sobre os preços do zinco em certa medida.

Consumo: Após o alívio do conflito, a pressão da desaceleração econômica global diminui, as exportações de chapas galvanizadas da China para o Oriente Médio (representando aproximadamente 15% do total das exportações da China) aumentam e os pedidos de exportação melhoram. Além disso, planos de reconstrução que se seguem à resolução do conflito são lançados, o consumo em infraestrutura e outros setores aumenta, impulsionando a melhoria no consumo de zinco e sustentando os preços do zinco. 2. Análise fundamental sob escalada de conflitos geopolíticos:

Essencialmente o oposto da desescalada, o lado da oferta enfrentaria pressões crescentes de transporte e custos. O transporte e a produção de minérios fora da China seriam interrompidos, com minérios do Oriente Médio retidos e minas fora da China enfrentando escassez de energia, potencialmente levando a cortes de produção ou paralisações por indisponibilidade de combustível. Enquanto isso, os custos das fundições disparariam acentuadamente. Se o conflito persistisse, fundições no Japão, Coreia do Sul, Índia, Europa e outras regiões enfrentariam pressões de escassez energética. Além disso, o fornecimento de minério como matéria-prima também seria restringido, os TCs continuariam a cair e as fundições poderiam potencialmente reduzir ou interromper a produção. Novos projetos planejados também seriam adiados. Sob aperto do lado da oferta e baixos estoques na LME, os riscos estruturais aumentariam e o suporte aos preços do zinco se fortaleceria. No entanto, o lado do consumo estaria claramente sob pressão, com crescentes pressões de estagflação global e desaceleração do crescimento do consumo, pressionando os preços do zinco.

III. No geral, as áreas-chave que requerem atenção especial para o zinco atualmente são:

Os conflitos geopolíticos flutuaram frequentemente, o sentimento macroeconômico mudou rapidamente, ampliando a faixa de flutuação dos preços do zinco. Deve-se prestar atenção às mudanças nos conflitos geopolíticos.

Embarques de concentrado de zinco da Austrália após tufões e inundações, e o volume de entrada de concentrado de zinco do Oriente Médio após a breve abertura do Estreito de Ormuz: O transporte na Austrália voltou ao normal, e os concentrados de zinco fluíram para fora do Oriente Médio dentro do mês, mas o volume e as condições subsequentes de embarque ainda requerem atenção. Além disso, a implementação específica dos padrões de importação de minério importado subsequentes ainda precisa de monitoramento.

Rentabilidade e produção de minas e fundições no exterior sob custos energéticos crescentes: Embora não haja notícias confirmadas de minas reduzindo ou paralisando a produção devido à escassez de energia, ao preço atual do zinco na LME próximo de US$ 3.300/t, algumas minas pequenas enfrentam pressão significativa nos custos totais. O aumento dos custos energéticos, sem dúvida, pressiona a liberação da produção minerária. Combinado com eventos de força maior e declínio nos teores do minério bruto, espera-se que a produção de minério no exterior enfrente riscos de queda interanual dentro do ano. No lado da fundição, o fornecimento de matérias-primas das fundições no exterior baseia-se principalmente em contratos de longo prazo, mas a pressão sobre matérias-primas também está aumentando em meio a expectativas de cortes de produção. Enquanto isso, os preços da eletricidade subiram e a pressão de custos aumentou. Recentemente, as fundições de zinco Auby e Budel da Nyrstar passaram por manutenção, pressionando a produção de fundição europeia. Daqui em diante, as condições de produção das fundições no Japão, Coreia do Sul, Índia e outras regiões ainda precisam de monitoramento.

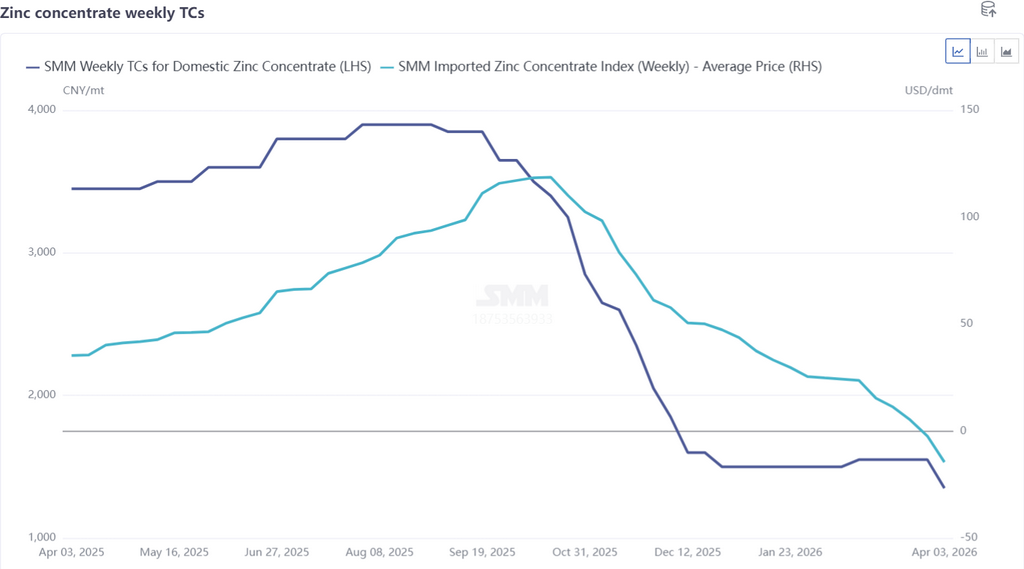

Fortalecimento das expectativas de queda do TC: Em 3 de abril, o TC semanal de minério importado da SMM havia caído para -US$ 12,22/tms. Enquanto isso, sustentada pelos lucros de subprodutos, a produção das fundições domésticas em abril ainda deve aumentar, impulsionando uma forte demanda por minério. As empresas priorizaram a compra de minério doméstico, e o TC semanal de minério doméstico foi reduzido para 1.350 yuan/t em teor metálico. No contexto de matérias-primas apertadas, deve-se prestar atenção ao progresso da manutenção das fundições domésticas. Se as fundições passarem por manutenção concentrada e cortes de produção, isso fortaleceria o suporte de piso para o TC, enquanto a oferta reduzida forneceria impulso de alta para os preços do zinco.

Variações de estoque: Os estoques da LME em níveis baixos e os estoques sociais da China em níveis altos estão em um cabo de guerra. Atualmente, o estoque da LME está em um nível baixo de cerca de 110 mil toneladas. Somado às preocupações com cortes de produção das fundições no exterior, os warrants cancelados chegaram a disparar 300%. Embora nenhuma desestocagem significativa tenha sido observada ainda, os riscos estruturais na LME continuam sendo uma preocupação. Na China, a produção das fundições permaneceu em níveis elevados enquanto o consumo a jusante ficou aquém das expectativas. Os estoques sociais tiveram uma breve desestocagem antes de voltar a acumular acima de 250 mil toneladas. Se o consumo não melhorar ainda mais, será difícil reduzir os estoques.

No geral, dadas as frequentes reversões no sentimento macroeconómico e a ampliação da faixa de flutuação dos preços do zinco, do lado dos fundamentos, os preços do zinco têm um suporte de piso relativamente forte, mas o posicionamento unilateral não é aconselhável. Deve-se prestar atenção a potenciais mudanças nas contradições centrais do mercado a qualquer momento.

Aviso sobre Fonte de Dados: Os dados que não são informações publicamente disponíveis são derivados pela SMM com base em informações públicas, comunicação de mercado e modelos internos de base de dados da SMM, sendo apenas para referência e não constituindo aconselhamento para tomada de decisão.