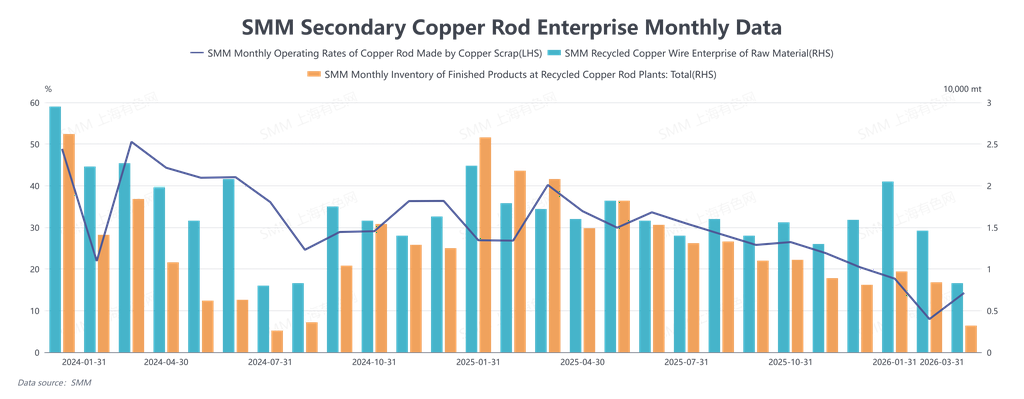

The operating rate of secondary copper rod in March 2026 was 14.25%, below the expected 16.26%, up 6.27 percentage points MoM and down 25.93 percentage points YoY. In March, China's secondary copper rod market struggled under multiple pressures including wild swings in copper prices, deepening industrial fiscal and tax policy reforms, and structural tightness in raw material supply, failing to exhibit the traditional seasonal recovery. The core market contradiction throughout the month evolved in stages — from "unclear policy expectations suppressing production resumptions" to "rigid costs eroding profits," and ultimately to "tight raw material supply constraining production" — leaving the industry mired in a predicament of "having orders but no raw materials and difficulty in making profits." In early March, market focus centered on whether local fiscal and tax policies and the operational details of "reverse invoicing" would be clarified after the Two Sessions. Elevated copper prices and an ambiguous policy outlook severely dampened enterprises' willingness to resume production. Although workers gradually returned to their posts after the Lantern Festival, actual procurement and production activities recovered slowly, with the operating rate only edging up slightly from low levels. Entering mid-March, wild swings in copper prices became the dominant factor, and market trading behavior exhibited clear "price-driven" characteristics, though actual transaction volumes saw limited increases. A noteworthy structural change was that, as secondary copper rod shifted to a premium against copper futures while scrap-produced anode plates maintained a deep discount, the processing profit differential between the two reversed. This prompted some scrap utilization enterprises to begin surveying the market, considering converting part of their scrap-produced anode plate capacity into secondary copper rod capacity, injecting a new variable of real-time profit-based capacity reallocation into the market.

However, in late March, the core market contradiction shifted sharply toward costs and supply. As the "reverse invoicing" policy was fully implemented, enterprises were forced to purchase high-priced tax-inclusive copper scrap to avoid tax risks, driving raw material invoice tax rates from 9.1%–9.3% at the beginning of the month to above 10.5%. This rigid cost could not be adjusted downward in tandem when copper prices plunged on March 18–19, resulting in losses where tax-inclusive copper scrap prices exceeded spot copper cathode prices. The price difference between primary metal and scrap was compressed to extreme levels or even turned negative, and gross margins on secondary copper rod sales remained persistently negative, with the industry's economic viability completely lost. Although the copper price plunge briefly stimulated end-user wire and cable enterprises to switch to purchasing spot secondary copper rod due to long delivery lead times for copper cathode rod, this demand driven by "delivery time gaps" was unsustainable. Toward month-end, raw material supply became the overwhelming contradiction. Wild swings in copper prices caused copper scrap suppliers to widely hold back from selling and suspend quotations, with market liquidity nearly drying up. Meanwhile, the pullback in ex-China copper prices reduced imported supplies, further exacerbating the tight supply of tax-inclusive copper scrap in China. This left secondary copper rod enterprises in a situation of "having no rice to cook" — even when orders existed, they could not secure stable and sufficient raw materials for production. The industry struggled on the brink of losses and production shutdowns throughout the month. Looking ahead to April, the secondary copper rod market is expected to shift from the "complete stagnation" of March toward a "slow and cautious tentative recovery," but multiple constraints dictate that the path to recovery will be fraught with twists and turns. Supply side, the tight supply of copper scrap is unlikely to be fundamentally alleviated in the short term. Suppliers' reluctance to sell amid price uncertainty will persist, and the rigid cost support from tax-inclusive sources under the "reverse invoicing" policy will keep copper scrap prices resilient against declines. The price difference between primary metal and scrap is expected to operate in the relatively low range of 500-1,000 yuan/mt, making it difficult to recover to traditional levels sufficient to stimulate large-scale consumption. Demand side, the market recovery will be highly dependent on the stabilization and widening of the price difference between copper cathode rod and secondary copper rod. If the price spread can sustain above 1,000 yuan, it may rekindle purchasing interest from downstream wire and cable enterprises. Additionally, the "capacity conversion" trend that emerged in late March warrants close attention. If secondary copper rod continues to maintain a premium or shallow discount against futures, while profit margins for scrap-to-copper-anode-plate production are compressed, some capacity shifting toward secondary copper rod production may become a marginal supply increment. Overall, whether the market can break out of the deadlock in April hinges on whether "compliance costs," "raw material supply," and "end-use demand" can find a new equilibrium. Enterprises are expected to continue adopting the cautious strategy of producing based on sales and purchasing as needed, the improvement in operating rates will be a slow and unstable process, and a full market recovery still awaits clearer policy signals, smoother raw material supply, and stronger end-use consumption support.

![Recovering Macro Sentiment Underpins Copper Prices, SHFE Copper and BC Copper Price Spread Continues Inversion [SMM BC Copper Commentary]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)