China's most-active stainless steel futures contract opened the country's traditionally strong spring buying season with a retreat, as elevated inventory, restrained downstream demand, and softening raw material costs combined to keep prices in a narrow, bearish range.

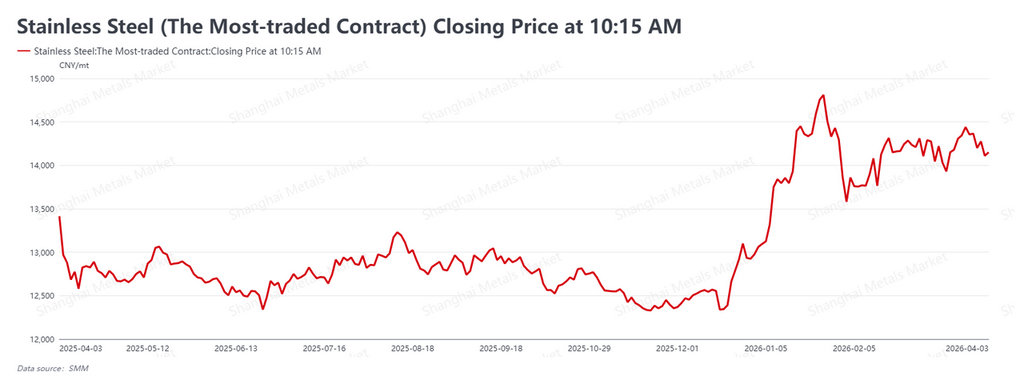

The SS2605 contract (May 2026 delivery on the Shanghai Futures Exchange, or SHFE) closed at RMB 14,150/mt (approximately $2,056/mt) as of the April 3 morning session, down RMB 205/mt (roughly $30/mt) from the previous Friday's settle of RMB 14,355/mt (approximately $2,086/mt). The week marked the opening of China's "Silver April," a seasonal window when construction restarts and manufacturing picks up after the Lunar New Year lull, typically driving a demand rebound in flat-rolled stainless steel. This year, that seasonal lift has yet to materialize.

Inventory Climbs as Demand Stays Cautious

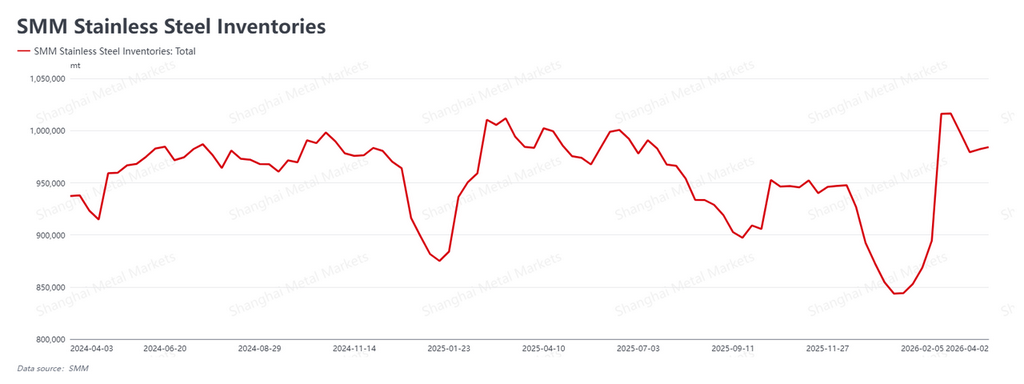

According to Shanghai Metals Market (SMM), national social inventory (warehoused stainless steel held outside of steel mills, including exchange warehouses and merchant storage) edged up to 984,000 metric tons this week, from 982,000 mt the week prior. The modest 2,000 mt increase reflects month-end mill shipment batches and the fulfillment of high April production schedules, rather than inventory drawdown driven by real consumption.

Downstream buyers have largely resumed operations after the Lunar New Year, providing a baseline demand floor. But with China's Qingming (tomb-sweeping) public holiday approaching (a three-day break in early April) and macro headlines generating sharp intraday swings, the market adopted a wait-and-see posture. End-users showed little appetite for pre-holiday stocking, sticking to immediate procurement needs rather than building buffer inventory. The resulting mismatch, concentrated mill deliveries arriving into a market unwilling to absorb them at pace, has pushed mills to prioritize price stability over volume, holding offer prices firm rather than cutting aggressively.

Geopolitical Noise Keeps Sentiment Unsettled

The week was marked by heightened macro uncertainty, particularly from the Middle East. The United States claimed partial military progress against Iran while signaling further escalation; Iran's parliament, in turn, passed legislation authorizing fees on vessels transiting the Strait of Hormuz and a potential blockade of U.S. and Israeli-flagged ships. This "fight-and-negotiate" dynamic, with sanctions escalating even as backchannel tensions simmer, has caused commodities markets to oscillate between safe-haven demand and inflation anxiety, offering no clean directional signal for stainless steel.

In the U.S., March ADP non-farm employment came in at +62,000 jobs, suggesting underlying economic resilience in Western markets. On the domestic policy front, China's State Administration for Market Regulation issued guidance targeting what Beijing calls "involution-style" competition, a reference to destructive, margin-eroding price wars, with initial focus on the new energy and lithium battery sectors. While supportive of longer-term structural health in Chinese manufacturing, the measure carries limited near-term impact on stainless steel demand.

The Cost Floor Starts to Crack

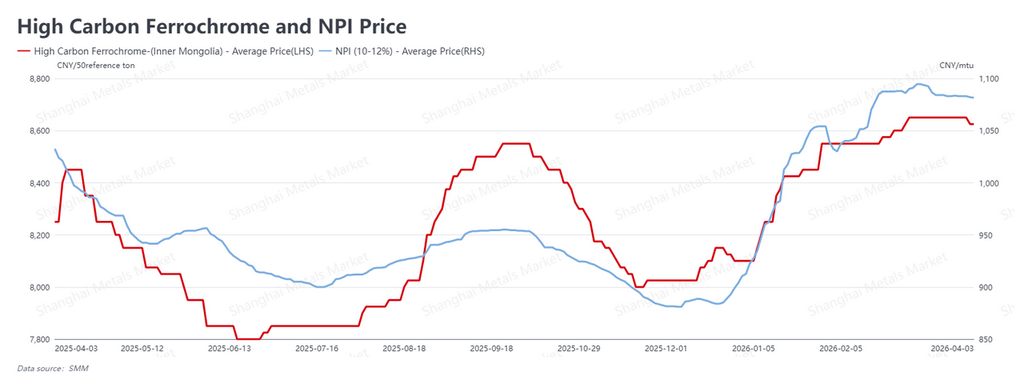

The more consequential development this week was on the input cost side. Nickel Pig Iron (NPI) edged down to RMB 1,081.5 per nickel point (approximately $157/nickel point) as of April 3. High-carbon ferrochrome also softened to RMB 8,625/50-base-ton (approximately $1,253/50-base-ton).

While laterite nickel ore prices remain relatively firm, limiting how far NPI producers can concede, stainless steel mills facing margin compression have pushed back hard against elevated input costs. That resistance has now broken through: upstream suppliers have begun making price concessions, and the production cost floor for stainless steel has started to ease. This matters for futures pricing because the "cost support" narrative that had underpinned the market earlier in the year is now visibly losing traction. A cost floor that the market once trusted is now being tested.

Outlook: Range-Bound, With Holiday Risk on the Radar

The week's dynamics leave the market caught between two conflicting forces: ongoing geopolitical uncertainty providing an emotional floor, while sluggish seasonal demand and a weakening cost argument cap meaningful upside. The SS2605 contract is expected to remain range-bound in the near term.

The key variable for the post-holiday period will be the pace of real inventory drawdown, specifically whether end-user buying accelerates enough to bring social inventory meaningfully lower. In a supply-heavy, demand-stable environment, that recovery is unlikely to be swift. For producers and traders with open positions, the priority is to closely monitor macro developments during the long holiday weekend. Any unexpected escalation, particularly around the Strait of Hormuz, could trigger sharp, short-lived volatility. Prudent exposure management is advisable ahead of the break.

Written by: Bruce Chew | Nickel & Stainless Steel Analyst | bruce.chew@metal.com | +601167087088

![[SMM Analysis] Nickel Prices Broke Through the 150,000 Mark This Week, Supply Crisis Continued to Escalate](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)