On April 2, 2026, the latest presidential proclamation issued by the White House marked the entry of US steel trade policy into "Version 2.0." This policy is not a simple "tariff hike repetition," but a precise strategic calibration: on the raw material side, it locks out low-end imported resources through full-value taxation and melt-and-pour traceability; on the finished product side, it alleviates manufacturing cost inflation through structural tariff reductions. The US is attempting to use this combination of measures to forcibly induce the global supply chain to return to domestic US steel.

Policy Deep Dive: The "Iron Curtain" on Raw Materials Remains, Plugging Evasion Loopholes

For primary steel products, the 50% high tariff is already an existing policy; the core incremental change in this proclamation lies in "plugging loopholes in all directions."

- Full-Value Taxation and Base Adjustment: The proclamation clarifies that pure steel products like billets, coils, and plates (Annex I-A) will maintain a 50% tariff. What is more lethal is the change in the tax base—shifting from the "declared CIF price" to the "actual price paid." This completely seals off the path of evading tariffs by under-reporting cargo value through related-party transactions, ensuring the 50% tax burden falls squarely on imported raw materials.

- Ultimate Traceability of "Melt and Pour": Article 20 of the proclamation grants Customs and Border Protection (CBP) penetrative enforcement power. This means that even if cold rolling or coating processing is carried out in Southeast Asia, as long as the original liquid steel originates from a non-exempt country, a 50% tariff rate will be strictly enforced. This declares the end of the "Asian resources + Southeast Asian origin-washing" model.

US Domestic Balance Forecast: Precisely Filling the Low-End Gap, No Worries of Overcapacity

SMM believes that the logic behind the production resumption of US domestic steel mills is not blind expansion, but a precise substitution of imported low-end resources.

- The True Logic of Low-End Filling: The US is a self-sufficient market for high-end steel (such as high-strength steel and automotive sheets), while low-end basic materials (billets, commercial coils) have long relied on cheap overseas supply. With the 50% tariff locking down import pathways, domestic steel mills are welcoming an excellent window to recapture the low-end market.

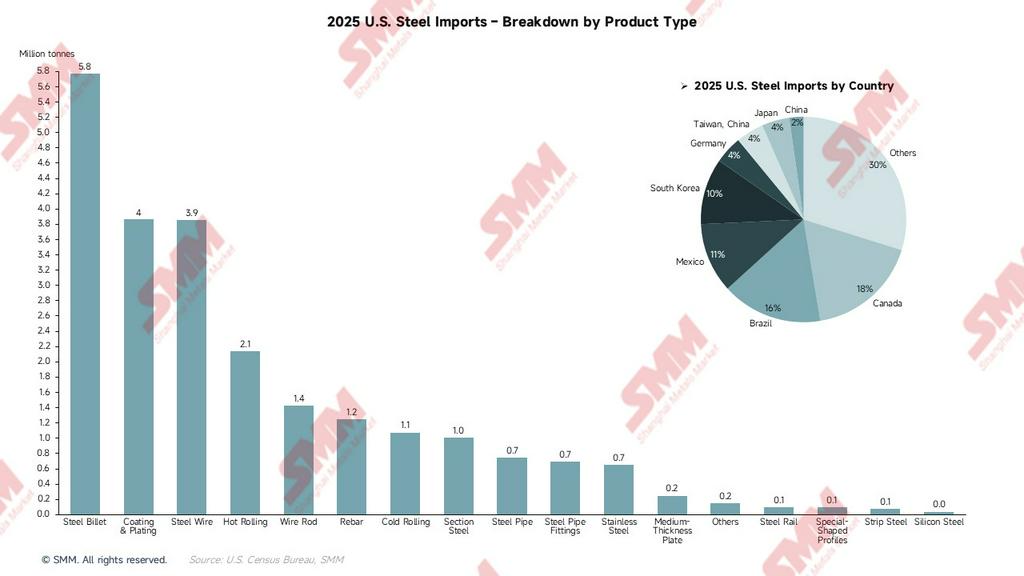

- Import Shrinkage and Capacity Ramp-Up: In 2025, US steel imports were approximately 23.2 million tons, of which resources from non-exempt countries accounted for about 70% (roughly 16.2 million tons). As these resources lose competitiveness due to costs, total imports in 2026 are expected to shrink by about 25%.

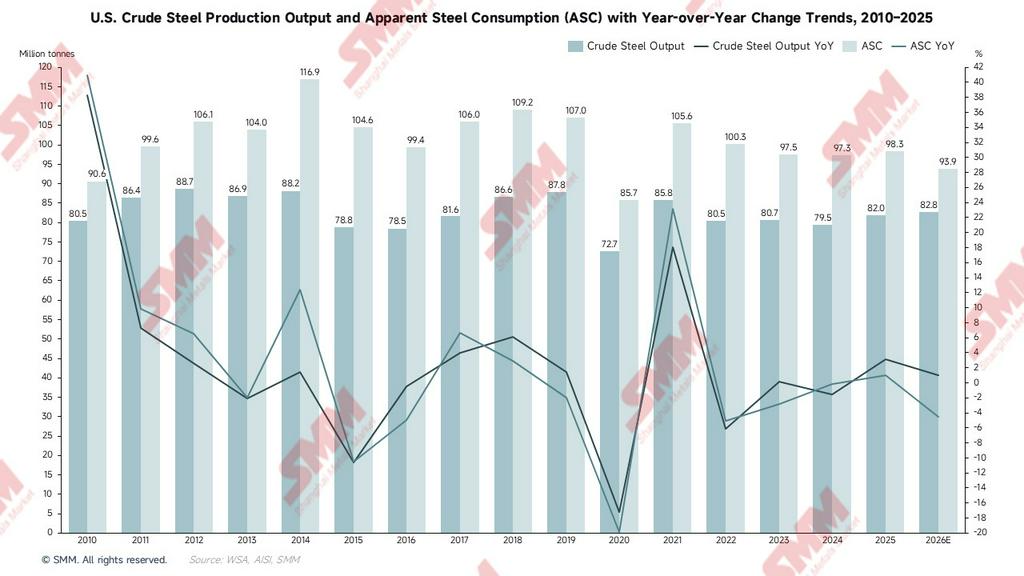

- Capacity Utilization Outlook: Currently, US capacity utilization is around 77.2%, which has not yet reached the safe target of 80%. Domestic production resumption will precisely fill the gap left by the reduction in imports. Since this increment is "filling a void" rather than "creating volume," the low-end material overcapacity feared by the market will highly likely not occur, and supply and demand will maintain a tight balance.

Under the 50% tariff, low-end materials from non-exempt countries like Brazil, South Korea, and Vietnam will completely lose competitiveness. It is expected that total US imports in 2026 will drop by about 25%, and the remaining gap will be absorbed by domestic capacity. At the same time, imports will drastically shrink, leaving only Canadian and Mexican resources (under the USMCA agreement) and UK resources, which receive a preferential 25% tariff rate.

Crude Steel Production: Anchoring the 80% Safety Line for Targeted Filling

Charts show that current US capacity utilization is about 77.2%, still leaving room to reach the 80% safety target. SMM believes that the logic for production resumption among US-funded steel mills is not blind expansion, but a "stock replacement" of imported low-end resources. The US's capacity positioning inherently leans towards the high end; in the past, domestic steel mills were at a disadvantage in the low-end material market competition due to cost reasons.

The tariff's "value loophole plugging" forcibly flattens the price difference between domestic and foreign markets, providing an excellent opportunity for US domestic steel mills to restart idle capacity and produce plain carbon hot-rolled coils, wire rods, and billets. Domestic production resumption is to "recapture lost ground," and it will most likely fill the gap in low-end materials. Therefore, the "low-end material overcapacity" feared by the market will not appear, and the increase in production will form a precise hedging substitution with the decrease in imports.

Consumption Side: The Game Between Structural Tariff Reduction and "Cost Pass-Through"

The "gentle side" of this policy is reflected in the tariff rate optimization for downstream finished products, aiming to offset the expensive costs of domestic raw materials. Massive tariff reductions on the finished product side include:

- Low-Content Products: Products with a metal content <15% will directly have the 50% tariff canceled (reduced to 0%).

- Industrial/Grid Equipment: The tariff rate is reduced to 15%.

- "American Steel" Incentive: If the derivative products use steel melted in the US, the tariff is only 10%.

This structural tariff reduction will effectively alleviate the "raw material anxiety" in the automotive and infrastructure industries. Although the 50% raw material tariff raises the price floor, leading to a forecasted 4.5% decline in apparent consumption in 2026, the release of cost pressure on the downstream manufacturing end endows the market with stronger risk resistance and resilience.

Overseas Market Chain Reactions: The "Secondary Spillover" of Global Flows

We must pay attention to where the tens of millions of tons of steel originally destined for the US will go after the US market "closes its doors":

- Global Resource "Spillover": In 2025, regarding major US importing countries, Canada and Mexico accounted for about 30%, and the remaining 70% (about 16.5 million tons) of resources came from Brazil, South Korea, Vietnam, Japan, etc. Asian (China, Japan, South Korea, India, Vietnam) and Brazilian resources originally bound for Houston or the Port of Long Beach will be forced to flood into other markets. This will cause steel prices in these regions to face severe downward pressure.

- "Friend-Shoring" of Supply Chains: Only countries like the UK that have obtained specific exemptions (Article 2b/3b of the proclamation, 25% or 15% tariff rate) can maintain exports to the US. In the future, steel trade will no longer depend on cost, but on whether the "melting location" is on the political exemption list.

- Derivative Trade Blocked: Article 11 of the proclamation authorizes the Department of Commerce to add restricted varieties at any time based on circumvention behaviors. This means that downstream steel products (such as fasteners, small structural parts) will also face extremely high entry costs.

Future Consequences and Warnings: Potential Risks That Cannot Be Ignored

- Inflation Transmission Risk: Despite the tariff reduction on finished products, the 50% tariff on raw materials will still push up overall US industrial costs, leading to a collective price increase in construction, construction machinery, and consumer durables, which may pose a threat to the Federal Reserve's inflation targets.

- Trade Retaliation and Chain Reactions: Such drastic unilateral actions are highly likely to trigger trade retaliation under the WTO framework. Severely affected trading partners like the EU, South Korea, and Brazil may launch countermeasures against US exports of automobiles and agricultural products.

- Risk of "Origin-Washing" Investigations: Importers should pay high attention to Article 20 of the proclamation. CBP will adopt inspection intensity similar to the "Forced Labor Prevention Act" in the future, conducting national traceability of "melt and pour" for every ton of arriving steel. Once falsely declared, they will face not only high tariffs but also the risk of criminal investigation.

Conclusion

The White House's April 2026 proclamation marks the entry of the US Section 232 into a "gravity reshaping" stage. Through the strategy of "locking down raw materials, releasing the finished product side, and inducing domestic procurement," the US is forcibly changing global steel flows. The reduction in imports will precisely force domestic low-end production to ramp up, achieving a capacity utilization rate closer to 80%; while the systemic costs generated by this structural adjustment will ultimately be shared jointly by the global supply chain and the US consumption side.

![[SMM Hot-Rolled Coil Daily Trading] Spot Cargo Moved Sideways](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)

![[SMM Sheets & Plates Daily Review] Limited Downside for Short-term Sheets & Plates Prices](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)