Em 2 de abril de 2026, a mais recente proclamação presidencial emitida pela Casa Branca marcou a entrada da política comercial de aço dos EUA na “Versão 2.0”. Esta política não é uma simples “repetição de aumento tarifário”, mas um ajuste estratégico preciso: no lado das matérias-primas, bloqueia recursos importados de baixo valor agregado por meio de tributação sobre o valor total e rastreabilidade de “melt and pour”; no lado dos produtos acabados, alivia a inflação dos custos de manufatura por meio de reduções tarifárias estruturais. Os EUA tentam usar essa combinação de medidas para forçar a cadeia global de suprimentos a retornar ao aço produzido internamente.

Análise aprofundada da política: a “Cortina de Ferro” sobre as matérias-primas permanece, fechando brechas de evasão

Para os produtos siderúrgicos primários, a tarifa elevada de 50% já é uma política existente; a principal mudança incremental desta proclamação está em “fechar brechas em todas as frentes”.

- Tributação sobre o valor total e ajuste da base de cálculo: A proclamação esclarece que produtos siderúrgicos puros, como tarugos, bobinas e chapas (Anexo I-A), manterão uma tarifa de 50%. O ponto mais contundente é a mudança na base de cálculo — passando do “preço CIF declarado” para o “preço efetivamente pago”. Isso fecha completamente a possibilidade de evasão tarifária por subdeclaração do valor da carga em transações entre partes relacionadas, garantindo que o ônus tributário de 50% recaia integralmente sobre as matérias-primas importadas.

- Rastreabilidade máxima de “melt and pour”: O Artigo 20 da proclamação concede à Customs and Border Protection (CBP) poder de fiscalização aprofundada. Isso significa que, mesmo que processos de laminação a frio ou revestimento sejam realizados no Sudeste Asiático, desde que o aço líquido original tenha origem em um país não isento, a tarifa de 50% será aplicada de forma rigorosa. Isso declara o fim do modelo de “recursos asiáticos + lavagem de origem no Sudeste Asiático”.

Previsão do equilíbrio interno dos EUA: preenchimento preciso da lacuna de baixo padrão, sem preocupação com excesso de capacidade

A SMM acredita que a lógica por trás da retomada da produção nas siderúrgicas domésticas dos EUA não é uma expansão cega, mas uma substituição precisa de recursos importados de baixo padrão.

- A verdadeira lógica do preenchimento do segmento de baixo padrão: Os EUA são um mercado autossuficiente em aço de alto padrão (como aço de alta resistência e chapas automotivas), enquanto materiais básicos de baixo padrão (tarugos, bobinas comerciais) dependem há muito tempo de oferta externa barata. Com a tarifa de 50% bloqueando as vias de importação, as siderúrgicas domésticas passam a ter uma excelente janela para reconquistar o mercado de baixo padrão.

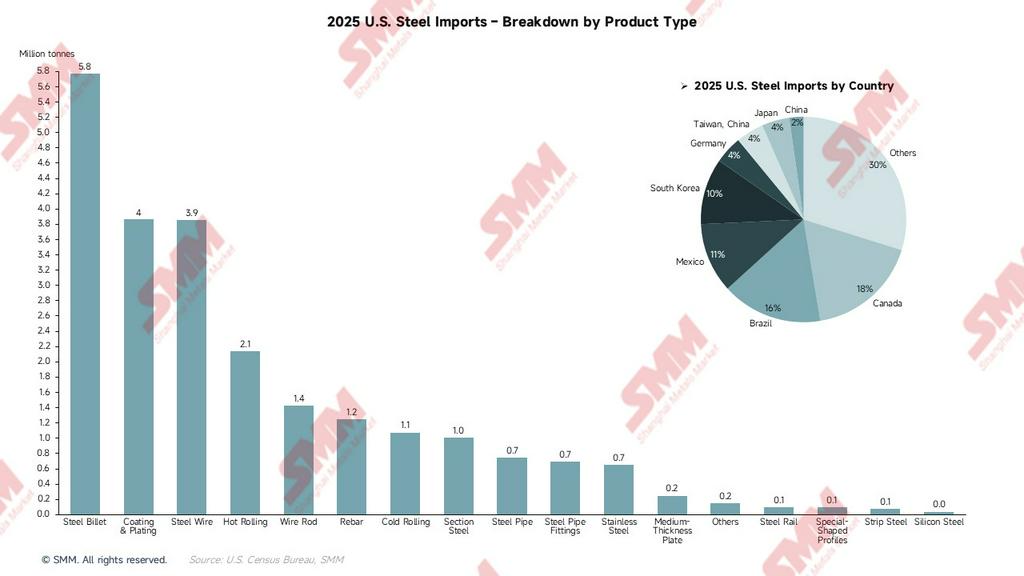

- Contração das importações e aumento da utilização da capacidade: Em 2025, as importações de aço dos EUA foram de aproximadamente 23,2 milhões de toneladas, das quais recursos de países não isentos representaram cerca de 70% (aproximadamente 16,2 milhões de toneladas). À medida que esses recursos perdem competitividade em razão dos custos, espera-se que as importações totais em 2026 encolham cerca de 25%.

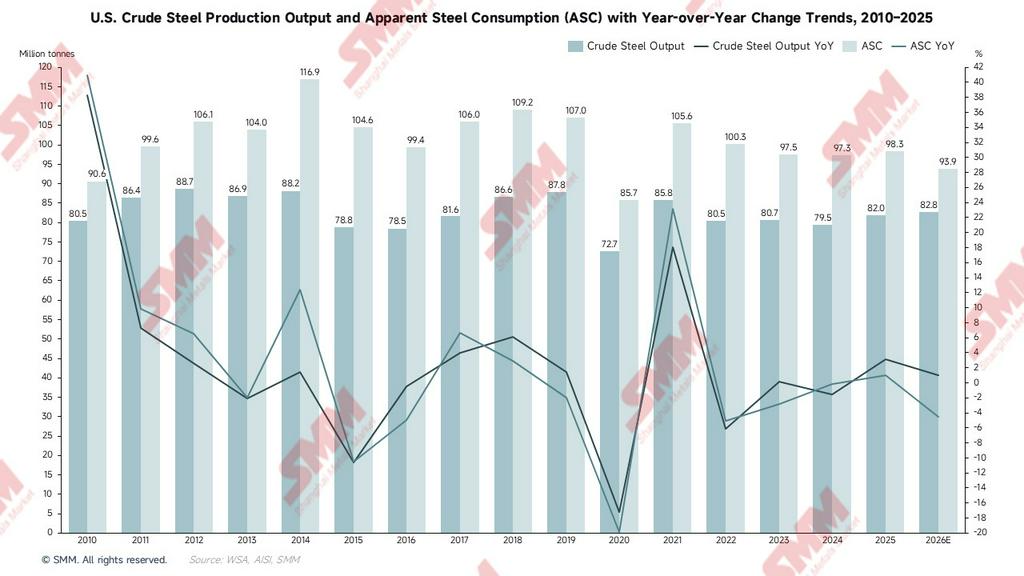

- Perspectiva de utilização da capacidade: Atualmente, a utilização da capacidade nos EUA está em torno de 77,2%, ainda abaixo da meta segura de 80%. A retomada da produção doméstica preencherá com precisão a lacuna deixada pela redução das importações. Como esse incremento consiste em “preencher um vazio”, e não em “criar volume”, o excesso de capacidade em materiais de baixo padrão temido pelo mercado muito provavelmente não ocorrerá, e a oferta e a demanda permanecerão em equilíbrio apertado.

Sob a tarifa de 50%, materiais de baixo padrão de países não isentos, como Brasil, Coreia do Sul e Vietnã, perderão completamente a competitividade. Espera-se que as importações totais dos EUA em 2026 caiam cerca de 25%, e a lacuna remanescente será absorvida pela capacidade doméstica. Ao mesmo tempo, as importações encolherão drasticamente, restando apenas recursos do Canadá e do México (sob o acordo USMCA) e do Reino Unido, que recebem uma tarifa preferencial de 25%.

Produção de aço bruto: ancorando a linha de segurança de 80% para um preenchimento direcionado

Os gráficos mostram que a utilização atual da capacidade nos EUA é de cerca de 77,2%, ainda com espaço para alcançar a meta de segurança de 80%. A SMM acredita que a lógica da retomada da produção entre as siderúrgicas com capital americano não é uma expansão cega, mas uma “substituição de estoque” de recursos importados de baixo padrão. O posicionamento da capacidade dos EUA tende naturalmente ao segmento de alto padrão; no passado, as siderúrgicas domésticas estavam em desvantagem na competição do mercado de materiais de baixo padrão por razões de custo.

O “fechamento da brecha de valor” pela tarifa achata à força a diferença de preços entre os mercados interno e externo, oferecendo uma excelente oportunidade para as siderúrgicas domésticas dos EUA reativarem capacidade ociosa e produzirem bobinas laminadas a quente de aço carbono comum, fio-máquina e tarugos. A retomada da produção doméstica visa “recuperar terreno perdido” e muito provavelmente preencherá a lacuna em materiais de baixo padrão. Portanto, o “excesso de capacidade em materiais de baixo padrão” temido pelo mercado não surgirá, e o aumento da produção formará uma substituição compensatória precisa em relação à queda das importações.

Lado do consumo: o jogo entre a redução tarifária estrutural e o “repasse de custos”

O “lado brando” desta política se reflete na otimização das tarifas para produtos acabados a jusante, com o objetivo de compensar os altos custos das matérias-primas domésticas. As grandes reduções tarifárias no lado dos produtos acabados incluem:

- Produtos de baixo teor metálico: Produtos com teor metálico <15% terão a tarifa de 50% diretamente cancelada (reduzida para 0%).

- Equipamentos industriais/de rede: A tarifa é reduzida para 15%.

- Incentivo ao “aço americano”: Se os produtos derivados utilizarem aço fundido nos EUA, a tarifa será de apenas 10%.

Essa redução tarifária estrutural aliviará efetivamente a “ansiedade com matérias-primas” nos setores automotivo e de infraestrutura. Embora a tarifa de 50% sobre matérias-primas eleve o piso de preços, levando a uma previsão de queda de 4,5% no consumo aparente em 2026, o alívio da pressão de custos na manufatura a jusante confere ao mercado maior resistência ao risco e resiliência.

Reações em cadeia no mercado externo: o “transbordamento secundário” dos fluxos globais

É preciso prestar atenção para onde irão os milhões de toneladas de aço originalmente destinados aos EUA depois que o mercado americano “fechar as portas”:

- “Transbordamento” de recursos globais: Em 2025, entre os principais países exportadores para os EUA, Canadá e México responderam por cerca de 30%, e os 70% restantes (cerca de 16,5 milhões de toneladas) vieram de Brasil, Coreia do Sul, Vietnã, Japão etc. Recursos asiáticos (China, Japão, Coreia do Sul, Índia, Vietnã) e brasileiros originalmente destinados a Houston ou ao Porto de Long Beach serão forçados a inundar outros mercados. Isso fará com que os preços do aço nessas regiões enfrentem forte pressão de baixa.

- “Friend-shoring” das cadeias de suprimentos: Apenas países como o Reino Unido, que obtiveram isenções específicas (Artigo 2b/3b da proclamação, tarifa de 25% ou 15%), poderão manter exportações para os EUA. No futuro, o comércio de aço deixará de depender do custo e passará a depender de se o “local de fusão” está na lista de isenção política.

- Comércio de derivados bloqueado: O Artigo 11 da proclamação autoriza o Departamento de Comércio a adicionar variedades restritas a qualquer momento com base em comportamentos de evasão. Isso significa que produtos siderúrgicos a jusante (como fixadores e pequenas peças estruturais) também enfrentarão custos de entrada extremamente altos.

Consequências futuras e alertas: riscos potenciais que não podem ser ignorados

- Risco de transmissão inflacionária: Apesar da redução tarifária sobre produtos acabados, a tarifa de 50% sobre matérias-primas ainda elevará os custos industriais gerais nos EUA, levando a aumentos generalizados de preços na construção, em máquinas de construção e em bens duráveis de consumo, o que pode ameaçar as metas de inflação do Federal Reserve.

- Retaliação comercial e reações em cadeia: Ações unilaterais tão drásticas têm grande probabilidade de desencadear retaliação comercial no âmbito da OMC. Parceiros comerciais severamente afetados, como a UE, a Coreia do Sul e o Brasil, podem lançar contramedidas contra exportações americanas de automóveis e produtos agrícolas.

- Risco de investigações sobre “lavagem de origem”: Os importadores devem dar alta atenção ao Artigo 20 da proclamação. No futuro, a CBP adotará uma intensidade de inspeção semelhante à da “Lei de Prevenção ao Trabalho Forçado”, realizando rastreabilidade nacional de “melt and pour” para cada tonelada de aço que chegar. Em caso de declaração falsa, enfrentarão não apenas tarifas elevadas, mas também o risco de investigação criminal.

Conclusão

A proclamação da Casa Branca de abril de 2026 marca a entrada da Seção 232 dos EUA em uma fase de “reconfiguração gravitacional”. Por meio da estratégia de “bloquear matérias-primas, liberar o lado dos produtos acabados e induzir compras domésticas”, os EUA estão alterando à força os fluxos globais de aço. A redução das importações forçará com precisão o aumento da produção doméstica de baixo padrão, alcançando uma taxa de utilização da capacidade mais próxima de 80%; enquanto os custos sistêmicos gerados por esse ajuste estrutural acabarão sendo compartilhados conjuntamente pela cadeia global de suprimentos e pelo lado do consumo nos EUA.

![[SMM Ferro e Aço] Coreia do Sul impõe direitos antidumping provisórios de até 33,67% sobre importações de aço revestido da China](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)

![[SMM Iron & Steel] Hyundai Steel Assina Acordo de Pesquisa com a LSU para Projeto de Usina Siderúrgica de US$ 5,8 Bilhões na Louisiana](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Ferro e Aço] Referências de exportação marítima de sucata ferrosa premium dos EUA sofrem queda de US$ 14/t para a Turquia.](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)