Em 31 de março, os preços no mercado à vista do ferrocromo permaneceram estáveis. As cotações na Mongólia Interior ficaram em 8.600–8.700 yuans por tonelada-base de 50%, enquanto em Sichuan ficaram em 8.650–8.800 yuans por tonelada-base de 50%, alta de 100 yuans em relação ao mês anterior. A diferença de preços entre o norte e o sul diminuiu, mas o diferencial entre os preços à vista e os de contratos de longo prazo continuou significativo. Diante da pressão de alta dos custos causada pelos elevados preços do minério de cromo, a maioria dos produtores de ferrocromo planejou recentemente manutenção e cortes de produção. Para o futuro, espera-se que a relação entre oferta e demanda de ferrocromo se ajuste gradualmente para um equilíbrio apertado.

1. Os custos continuam subindo, levando à inversão de preços

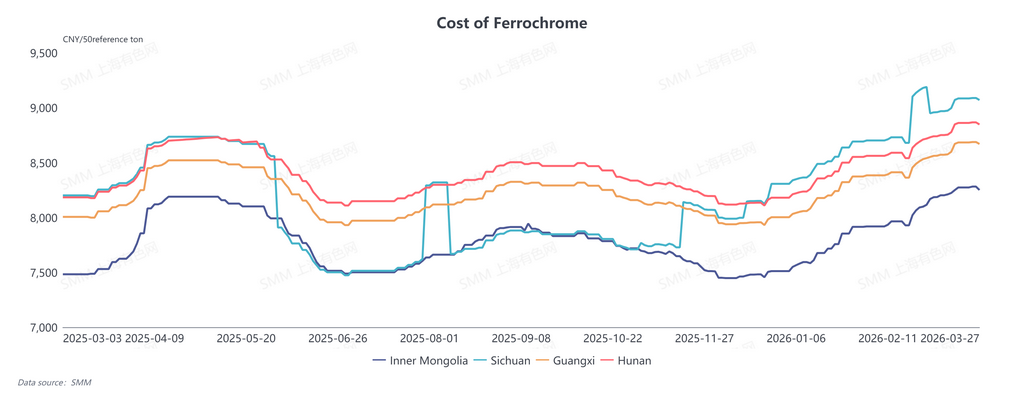

Atualmente, o custo à vista do ferrocromo na Mongólia Interior chegou a 8.320 yuans por tonelada-base de 50%, e o custo médio no sul da China atingiu 8.876 yuans por tonelada-base de 50%, alta mensal de 3,75%. Por um lado, a alta contínua dos preços do minério de cromo, matéria-prima, elevou os custos; por outro, os frequentes ajustes nas políticas de energia intensificaram a pressão dos custos de eletricidade.

Minério de cromo

Após o feriado, os preços futuros e à vista do minério de cromo continuaram subindo. Os conflitos geopolíticos no Oriente Médio elevaram os preços dos combustíveis e as tarifas de frete marítimo, e algumas companhias de navegação impuseram sobretaxas de guerra, aumentando significativamente os custos de chegada do minério de cromo, enquanto as cotações futuras no exterior mantiveram tendência firme de alta. O minério fino sul-africano foi cotado a US$ 318 por tonelada, e o minério fino turco ultrapassou US$ 400 por tonelada. Ao mesmo tempo, os estoques de baixo custo de períodos anteriores já foram consumidos. Diante dos altos custos de reposição, os traders domésticos mantêm forte disposição de sustentar e testar aumentos de preços, mantendo os preços à vista do minério de cromo em níveis elevados.

Eletricidade

Os ajustes de política elevaram os custos de eletricidade para os produtores de ferrocromo. No sul da China (por exemplo, Guizhou), os preços da eletricidade subiram 0,08–0,12 yuan por kWh, elevando os custos em quase 400 yuans; no norte da China (Mongólia Interior), os preços de liquidação da eletricidade aumentaram 0,02 yuan por kWh, elevando os custos em quase 100 yuans. A redução das margens de lucro colocou as empresas de ferrocromo em um dilema de inversão entre custo e preço.

2. Programação elevada a jusante, mas liberação limitada da demanda

Segundo estatísticas da SMM, a produção de aço inoxidável em março de 2026 saltou 44,65% em relação ao mês anterior, gerando demanda de aproximadamente 617,5 mil toneladas metálicas de ferrocromo. Embora a programação de produção tenha retornado a máximas históricas, a atividade de compras das siderúrgicas a jusante permaneceu fraca, já que a maioria consumiu estoques de matérias-primas acumulados antes do feriado, resultando em baixo volume de consultas e transações no mercado de ferrocromo. Ao mesmo tempo, as principais siderúrgicas mantiveram inalterados, em relação ao mês anterior, os preços de suas licitações de aço de março em 9.245 yuans por tonelada básica a 50%, ficando abaixo das expectativas otimistas em meio à tradicional alta temporada de consumo de “março dourado, abril prateado”. Os participantes do mercado careceram de confiança, levando a um desempenho geral fraco ao longo do mês.

3. Planos de manutenção do setor devem apertar a oferta futura

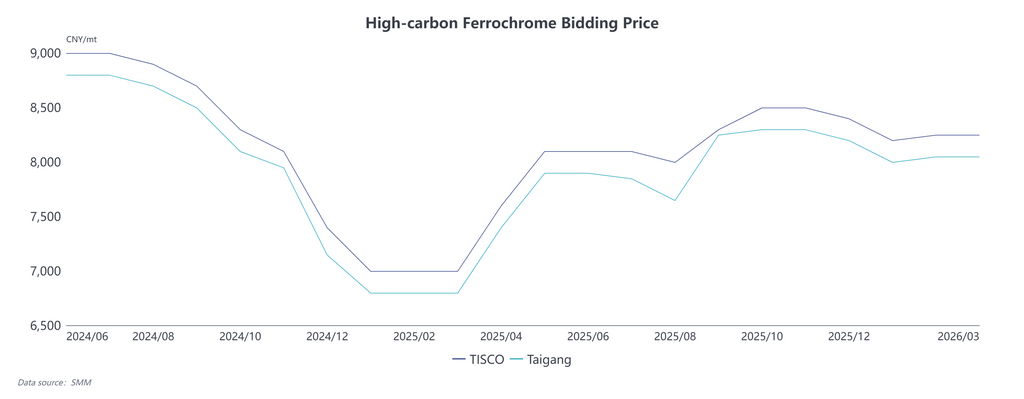

Em 20 de março, a Tsingshan e a TISCO anunciaram seus preços de compra por licitação para abril de 2026 de ferrocromo de alto carbono em 8.395 yuans e 8.195 yuans por tonelada básica a 50%, respectivamente, alta de 150 yuans em relação a março, mas abaixo das previsões otimistas anteriores do mercado. A ampla diferença entre os preços de varejo e os de contratos de longo prazo enfraqueceu a confiança do mercado. Somado às pesadas perdas causadas pela disparada dos custos, o setor realizou reuniões para discutir contramedidas. Alguns produtores anunciaram planos de manutenção e redução de produção, o que significa que a produção chinesa de ferrocromo de alto carbono provavelmente cairá em abril.

Nos mercados externos, as negociações sobre a política temporária de preços de eletricidade da África do Sul estão paralisadas. A grande produtora de cromo Glencore afirmou que os termos contratuais são inviáveis, levando a uma retomada efetiva limitada da produção local de ferrocromo. Dados da Alfândega da China mostraram que a China importou 265,1 mil toneladas de ferrocromo de alto carbono entre janeiro e fevereiro de 2026, queda de 51,6% em relação ao ano anterior. Levará tempo para que as importações de ferrocromo retornem aos níveis médios históricos, de modo que seu impacto sobre o mercado doméstico permanecerá limitado no curto prazo, com expectativa de que as importações continuem baixas.

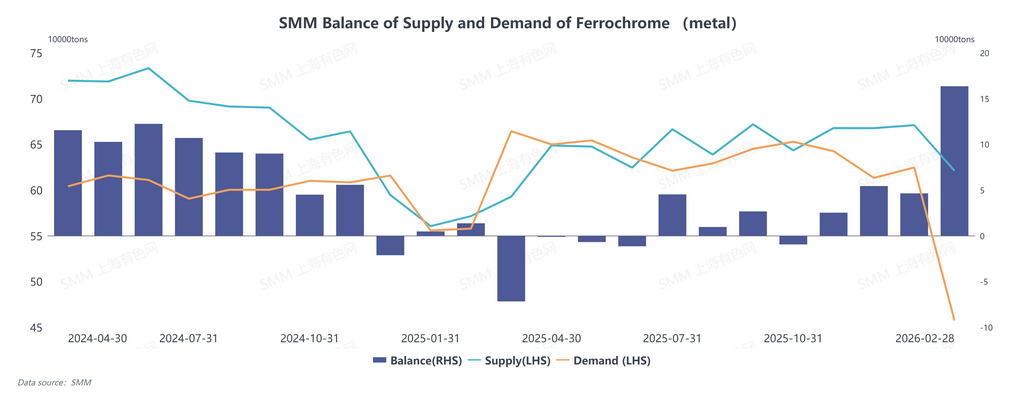

No geral, embora o aço inoxidável a jusante mantenha alta programação de produção, a oferta de ferrocromo tende a se apertar. Prevê-se que a relação entre oferta e demanda de ferrocromo na China passe gradualmente de um excedente em torno do Festival da Primavera para um equilíbrio apertado.