Nos últimos anos, a estrutura mais comum e direta para avaliar a demanda ao longo da cadeia de valor das baterias de lítio tem sido vinculá-la às vendas de veículos elétricos. A lógica era simples: quanto mais veículos vendidos, maior a demanda por baterias; por outro lado, uma desaceleração nas vendas de veículos implicaria uma demanda mais fraca por baterias. Essa relação se confirmou nas fases iniciais do setor, quando a penetração dos veículos elétricos aumentava rapidamente, as estruturas de produto eram relativamente simples e a demanda por baterias apresentava forte correlação linear com as vendas de veículos.

No entanto, essa relação linear agora está claramente enfraquecendo. Evidências crescentes sugerem que a demanda por baterias já não é determinada apenas pelas vendas de veículos, mas é cada vez mais impulsionada por múltiplos fatores, incluindo a capacidade média de bateria por veículo, o mix de produtos, a eletrificação de veículos comerciais e a dinâmica das exportações.

1. A fórmula “vendas de veículos = demanda por baterias” está deixando de funcionar

Em essência, as vendas de veículos representam o número de unidades vendidas, enquanto a demanda por baterias reflete o consumo total de energia, ou seja, a capacidade total de baterias instalada. Essas duas métricas só evoluem em conjunto quando a capacidade média de bateria por veículo permanece estável.

Quando o tamanho médio da bateria aumenta, ou quando o mix de vendas muda entre BEV e PHEV, veículos de passeio e comerciais, a ligação direta entre vendas de veículos e demanda por baterias começa a se dissociar.

Como resultado, avaliar a demanda por baterias hoje exige responder a várias perguntas adicionais além do número principal de vendas de veículos:

-

Qual é a capacidade média de bateria por veículo?

-

Quais segmentos de veículos estão impulsionando o crescimento incremental?

-

Os fluxos de exportação e as diferenças regionais estão ampliando a volatilidade da demanda?

Em outras palavras, o setor está passando de um modelo “orientado por unidades” para um modelo “orientado por energia”.

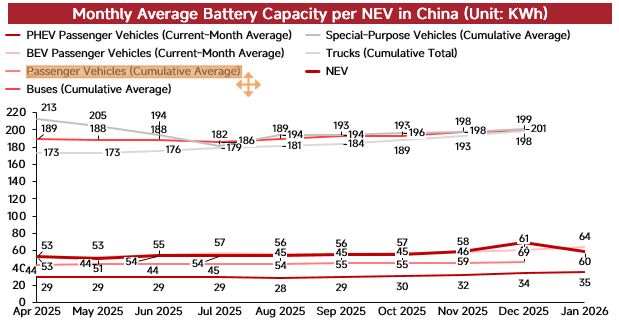

2. Aumento da capacidade de bateria por veículo: o principal motor

A razão mais direta para essa dissociação é o aumento contínuo da capacidade de bateria por veículo. Essa tendência é impulsionada por três fatores principais.

Primeiro, o aumento do porte dos veículos. Tanto na China quanto no exterior, o consumo de veículos elétricos está passando da eletrificação básica para uma experiência de uso aprimorada. A participação crescente de SUVs, picapes, sedãs maiores e veículos premium naturalmente eleva a capacidade de bateria por veículo. Maior porte do veículo, exigências de maior autonomia e expectativas mais altas de desempenho se traduzem em configurações de kWh mais elevadas.

Segundo, a competição por autonomia ainda não acabou. Embora o setor tenha superado a fase mais agressiva da “autonomia a qualquer custo”, os consumidores ainda dão grande importância à autonomia real, ao desempenho em baixas temperaturas, à eficiência em rodovias e à conveniência de recarga. Mesmo em meio à intensa concorrência de preços, as montadoras relutam em reduzir a capacidade da bateria, pois ela continua sendo um fator central da competitividade do produto.

Terceiro, o crescimento dos BEVs premium e das aplicações pesadas. Embora se espere uma moderação no crescimento das vendas de veículos elétricos daqui para frente, a demanda por baterias ainda deve crescer em ritmo mais acelerado, sendo o aumento da capacidade de bateria por veículo um dos principais fatores. Isso reflete uma mudança crítica: os veículos podem não estar vendendo mais rápido, mas cada veículo está consumindo mais capacidade de bateria

.

Portanto, confiar apenas na desaceleração do crescimento das vendas de veículos para inferir uma demanda mais fraca por baterias pode subestimar significativamente o efeito compensatório do aumento da capacidade de bateria por veículo.

3. O mix de produtos importa mais do que o volume total de vendas

Além da capacidade da bateria, as mudanças no mix de produtos também estão remodelando a demanda por baterias.

Por exemplo, vender 1 milhão de veículos elétricos com maior participação de BEVs resultará em uma demanda por baterias mais forte do que o mesmo volume com maior participação de PHEVs, devido às diferenças no tamanho das baterias. Em outras palavras, mudanças entre diferentes tecnologias de motorização afetam diretamente a intensidade geral de uso de baterias.

Globalmente, essa divergência estrutural está se tornando mais pronunciada. Na Europa, ajustes de políticas levaram a uma recuperação temporária dos PHEVs, o que reduz a capacidade média de bateria por veículo. Em contraste, a China continua mantendo uma alta participação de BEVs e de veículos com maior capacidade, sustentando uma intensidade de demanda por baterias mais forte.Assim, avaliar a demanda por baterias hoje exige entender não apenas quantos veículos são vendidos, mas que tipos de veículos estão impulsionando o crescimento

.

4. Eletrificação de veículos comerciais: o motor de crescimento mais subestimado

Se o aumento da capacidade de bateria por veículo representa a primeira camada da reestruturação da demanda, então a eletrificação dos veículos comerciais representa a segunda — e, possivelmente, a mais subestimada — camada.Os veículos elétricos de passeio normalmente utilizam pacotes de bateria na faixa de dezenas de kWh, enquanto caminhões pesados elétricos, veículos de construção e veículos especiais frequentemente exigem 300–600 kWh ou mais. Isso significa que um único caminhão elétrico pode gerar uma demanda por baterias equivalente à de vários veículos elétricos de passeio

.

Mesmo com uma base menor de vendas, o aumento incremental da penetração em veículos comerciais pode ampliar significativamente a demanda total por baterias.

A alta dos preços do petróleo acelera ainda mais essa tendência ao melhorar o custo total de propriedade (TCO) dos veículos comerciais elétricos, especialmente em aplicações de alta utilização, carga pesada e rotas fixas. Nesses cenários, a eletrificação se torna economicamente atraente muito mais rapidamente.Como resultado, embora os veículos comerciais não sejam o maior segmento em volume, eles provavelmente se tornarão um dos mais poderosos motores de “alavancagem energética” da demanda por baterias

no curto prazo.

5. Exportações, ciclos de estoque e programação da produção estão ampliando o descompasso

Além da dinâmica do mercado final, fatores intermediários como exportações, ciclos de estoque e programação da produção estão ampliando ainda mais a diferença entre vendas de veículos e demanda por baterias.

Por um lado, mudanças nas políticas de exportação, no comportamento de formação de estoques de clientes no exterior e nos fluxos comerciais podem antecipar ou adiar a produção de baterias e materiais.

Por outro lado, os ciclos de estoque voltam a se tornar uma estrutura central de análise. Montadoras e distribuidores já não mantêm níveis estáveis de estoque; em vez disso, ajustam os estoques de forma dinâmica com base nas tendências de vendas e na concorrência de preços.

Isso significa que a produção de baterias é cada vez mais influenciada por reduções de estoque, ciclos de recomposição e visibilidade de pedidos — em vez de simplesmente refletir as vendas de veículos em tempo real.

Analista

Analista de baterias de lítio da SMMLesley Yang

yangle@smm.cn