A indústria siderúrgica da Índia emergiu como um dos mercados de aço de grande porte com crescimento mais rápido no mundo, apoiada por forte crescimento macroeconômico, expansão da infraestrutura e industrialização acelerada. Como o segundo maior produtor e consumidor de aço do mundo, a Índia continua ampliando sua capacidade, enquanto a demanda doméstica, impulsionada principalmente pela construção, manufatura e transporte, absorve a maior parte da oferta incremental.

Ao mesmo tempo, políticas comerciais como medidas de salvaguarda e antidumping estão remodelando a concorrência das importações, enquanto as exportações atuam como mecanismo de equilíbrio em meio ao aumento da produção. Olhando adiante, espera-se que o mercado permaneça amplamente equilibrado no curto prazo, com o crescimento da demanda acompanhando em grande medida o da oferta. A perspectiva de longo prazo segue estruturalmente positiva, dado o baixo consumo per capita de aço e o apoio contínuo das políticas públicas à infraestrutura e ao desenvolvimento industrial.

Ambiente macroeconômico: alto crescimento encontra um mercado estruturalmente carente de aço

O mercado indiano de aço continua apoiado em um dos contextos macroeconômicos mais fortes entre as grandes economias, mas o ponto central não é apenas o crescimento, e sim a combinação de alto crescimento com baixo consumo per capita de aço acabado.

Crescimento macroeconômico: Índia supera as principais economias:

-

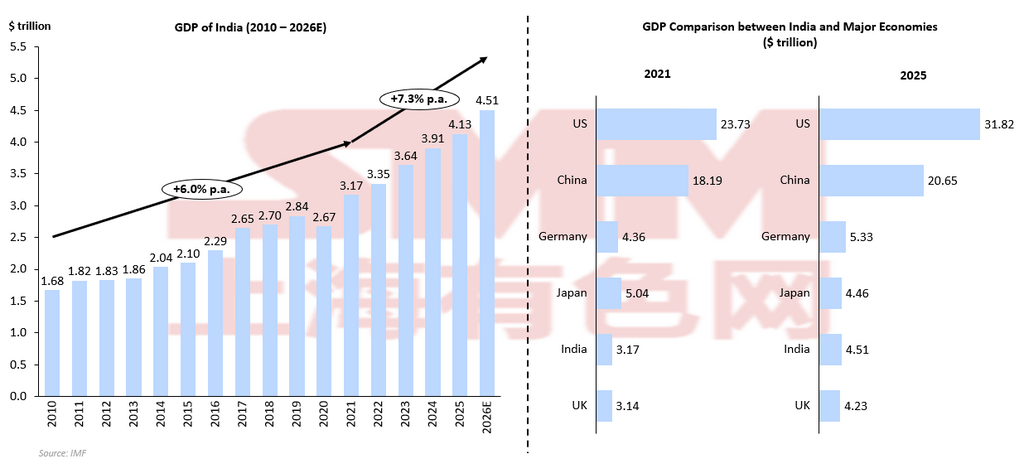

Projeta-se que o PIB da Índia cresça ~7% em 2026E, acima de China (4,5%), Estados Unidos (2,4%), UE (1,3%) e Japão (0,7%).

-

Isso posiciona a Índia como uma das grandes economias com crescimento mais rápido, superando a China, o comparável mais relevante para a demanda de aço.

-

O forte crescimento macroeconômico oferece uma base sólida para a expansão sustentada do consumo de aço.

Modelo de crescimento intensivo em aço:

-

A expansão econômica da Índia continua sendo liderada por infraestrutura e manufatura, em vez de ser impulsionada por serviços.

-

O crescimento está estreitamente ligado à urbanização, à industrialização e à criação de ativos físicos, todos setores intensivos em aço.

-

Isso significa que o crescimento do PIB na Índia se traduz de forma mais direta em crescimento da demanda por aço.

Gastos com infraestrutura impulsionados por políticas públicas:

-

O Orçamento da União para o exercício de 2026–27 propôs ₹12,2 lakh crore em despesas públicas de capital, cerca de +9% em relação ao ano anterior.

-

O capex público sustenta a demanda por aço por meio de rodovias, ferrovias, infraestrutura urbana, logística e projetos industriais.

-

Assim, o gasto fiscal atua como um canal-chave de transmissão do crescimento macroeconômico para o consumo de aço.

Lacuna no consumo de aço per capita:

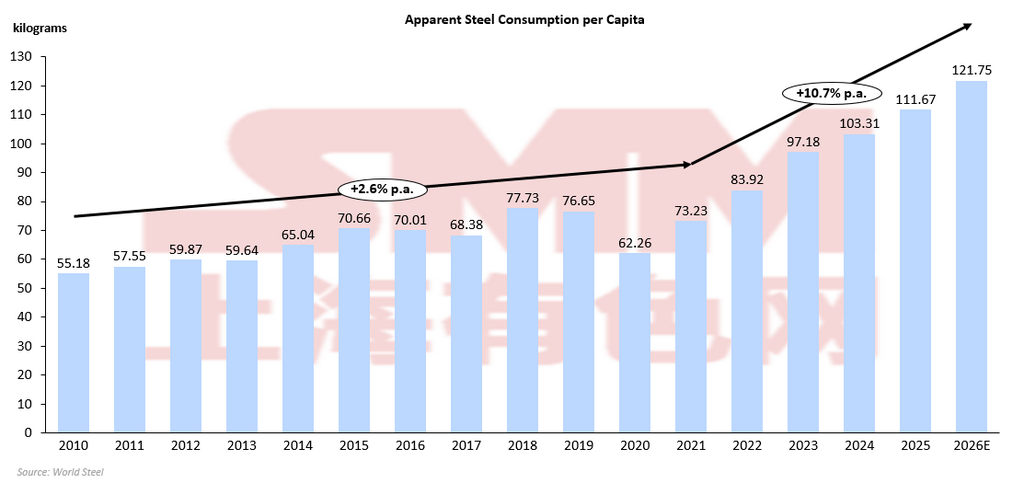

-

O consumo per capita de aço acabado da Índia foi de 103,31 kg em 2024, em comparação com a média global de 214,7 kg e 601,1 kg na China.

-

Isso indica que a Índia continua estruturalmente subconsumindo aço, mesmo após anos de crescimento.

-

Essa lacuna evidencia um espaço significativo para a expansão da demanda no longo prazo.

Portanto, a Índia é importante para a indústria siderúrgica global não apenas porque sua economia é grande e cresce rapidamente, mas porque combina um crescimento do PIB acima de seus pares com um uso de aço per capita ainda baixo. Isso dá ao país tanto um forte impulso no curto prazo quanto ampla margem de crescimento no longo prazo. Para produtores, traders e analistas do setor, isso significa que a Índia deve ser vista menos como um mercado cíclico maduro e mais como um dos poucos mercados de grande escala em que a demanda por aço pode continuar a se expandir estruturalmente por anos, desde que as condições de oferta doméstica, preços e comércio permaneçam favoráveis.

Arquitetura de políticas: proteção comercial e estratégia industrial atuam juntas para apoiar o aço doméstico

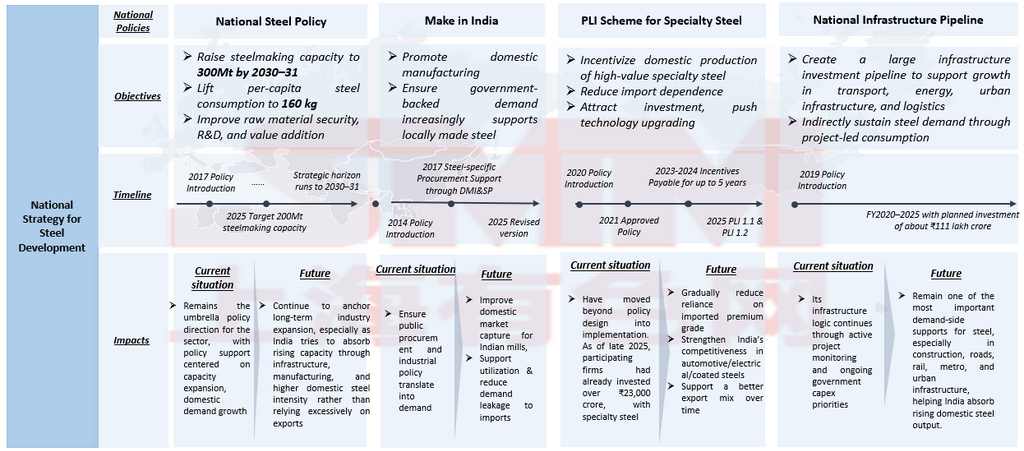

O mercado siderúrgico indiano é moldado não por uma única política, mas por uma estrutura de políticas em camadas que combina criação de demanda, apoio à capacidade doméstica e gestão das importações. Em vez de atuarem de forma independente, essas políticas trabalham em conjunto para garantir que a forte demanda por aço impulsionada pelo cenário macroeconômico da Índia seja cada vez mais absorvida pelos produtores domésticos. Os principais marcos de política são apresentados na tabela a seguir.

As políticas nacionais mostram que a estratégia siderúrgica da Índia não se baseia em um único instrumento. A PNS 2017 define a direção de longo prazo do setor, Make in India busca garantir que a demanda doméstica beneficie os produtores locais, o PLI para Aço Especial aprimora o mix de produtos e reduz a dependência de importações de aço de alta qualidade, e o NIP cria a base de demanda intensiva em aço necessária para absorver a expansão da capacidade. A interação dessas camadas de política é crucial. As políticas de infraestrutura e industrial aumentam a demanda por aço, mas, sem proteção comercial, parte dessa demanda poderia ser capturada pelas importações. Além disso, as medidas de salvaguarda e antidumping funcionam, portanto, como instrumentos de equilíbrio de mercado, garantindo que a expansão da capacidade doméstica se traduza em maior utilização, e não em concorrência de preços mais intensa por parte do aço importado. Em termos práticos de mercado, a introdução da tarifa de salvaguarda reduz a competitividade das importações nas categorias de aço plano, enquanto as medidas antidumping impedem que exportadores redirecionem embarques por origens específicas. Os requisitos de qualidade do BIS reforçam ainda mais essa estrutura ao limitar a entrada de material de qualidade inferior. Em conjunto, essas políticas deslocam o mercado doméstico de aço de uma estrutura de preços orientada pela paridade de importação para uma estrutura cada vez mais determinada pelos fundamentos domésticos de oferta e demanda. Essa mudança impulsionada por políticas é particularmente importante rumo a 2026, quando se espera que a oferta doméstica continue crescendo. Ao reduzir a pressão das importações, o arcabouço de políticas permite que as usinas domésticas absorvam o crescimento incremental da demanda, enquanto as exportações atuam como mecanismo secundário de equilíbrio.

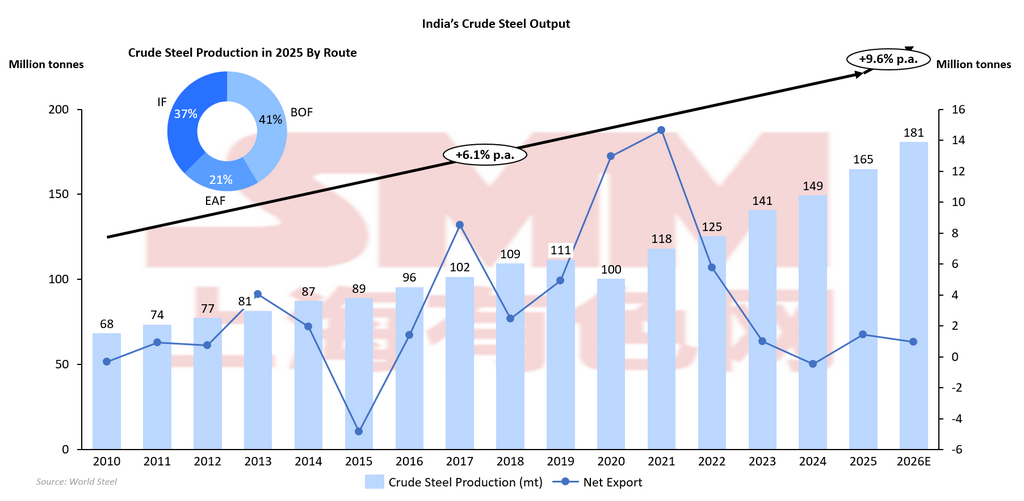

Lado da oferta: a expansão da capacidade continua, aumentando a importância da utilização e da absorção pelo mercado

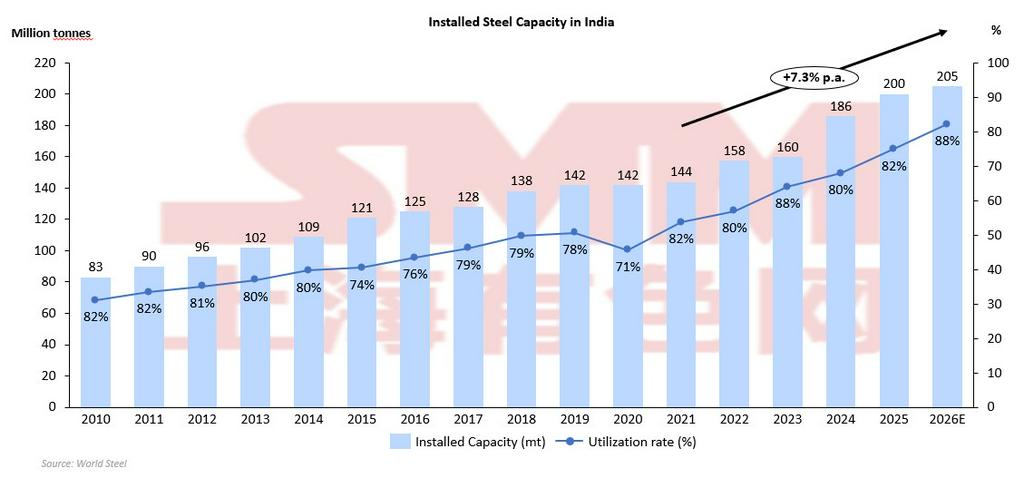

A dinâmica do lado da oferta da Índia entra em uma fase crítica em 2026E, na qual a capacidade de produção continua a se expandir de forma constante, enquanto as taxas de utilização melhoram, refletindo uma absorção doméstica mais forte e menor pressão das importações. A capacidade doméstica de aço bruto da Índia aumentou de 118 MTPA em 2021 para mais de 205 MTPA até 2026E. Ao mesmo tempo, a utilização da capacidade apresentou tendência de alta, saindo de cerca de 70% para aproximadamente 88%, indicando que as usinas domésticas estão cada vez mais aptas a operar em taxas mais elevadas. Essa tendência dupla, de aumento da produção junto com melhora da utilização, sugere que o crescimento da oferta até agora esteve amplamente alinhado à expansão da demanda, em vez de gerar excesso significativo de capacidade. No entanto, a trajetória ascendente da utilização também destaca uma mudança estrutural. No início da década, a expansão da capacidade frequentemente superava o crescimento da demanda, resultando em ativos subutilizados. A melhoria recente reflete uma demanda doméstica mais forte, menor concorrência das importações e um planejamento de produção mais disciplinado. Isso significa que a indústria siderúrgica da Índia está passando de uma fase de expansão de capacidade para uma fase em que maximizar a utilização se torna igualmente importante. Uma utilização mais alta melhora a eficiência de custos e sustenta as margens, mas também aumenta o risco de que a oferta adicional exceda a demanda se o crescimento desacelerar.

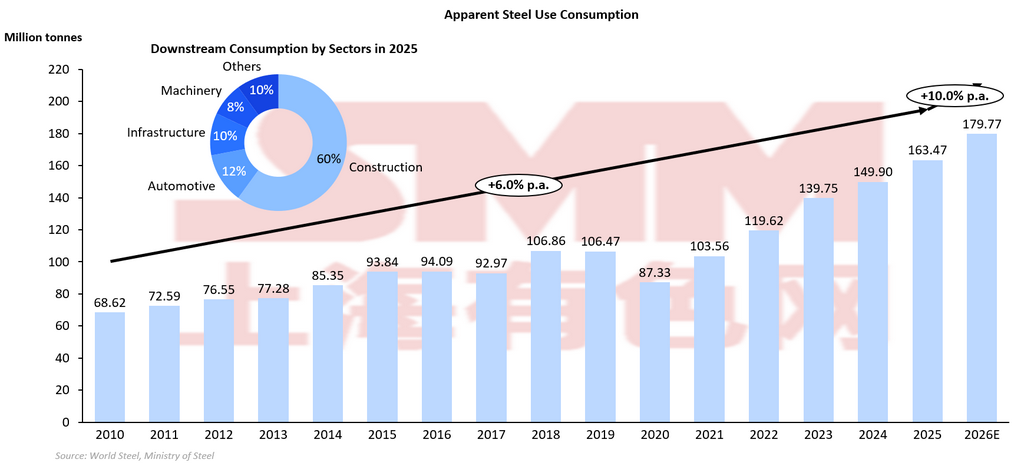

Lado da demanda: expansão estrutural com interrupções cíclicas temporárias

O consumo aparente de aço da Índia demonstra uma clara tendência estrutural de crescimento de longo prazo, e não de contração. A demanda aumentou de forma constante de aproximadamente 68,6 Mt em 2010 para cerca de 163,5 Mt em 2025, o que implica um crescimento de cerca de +6,2% a/a, e deve atingir aproximadamente 179,8 Mt em 2026E,. Essa expansão reflete um ciclo sustentado impulsionado pela demanda, apoiado por investimentos em infraestrutura, atividade da construção e crescimento da manufatura. É importante destacar que a trajetória de crescimento não é linear; quedas de curto prazo, como o recuo observado em 2017 e a forte queda em 2020, são interrupções cíclicas, e não retrações estruturais, com a demanda se recuperando rapidamente em seguida. A característica mais notável da tendência da demanda é a aceleração após 2020, quando o consumo subiu de 87,3 Mt em 2020 para quase 180 Mt em 2026E, praticamente dobrando em seis anos. Essa rápida expansão indica que a demanda de aço da Índia está entrando em uma fase de forte crescimento impulsionada pela urbanização e pela expansão da infraestrutura. A construção continua sendo o principal setor consumidor, respondendo por cerca de 60% da demanda a jusante, o que significa que a atividade de infraestrutura e do mercado imobiliário molda diretamente as tendências gerais de consumo de aço. À medida que os gastos de capital liderados pelo governo continuam, a demanda básica permanece resiliente mesmo durante ajustes de mercado de curto prazo.

Do ponto de vista do equilíbrio de mercado, o crescimento projetado da demanda de +10% em 2026E supera ligeiramente o crescimento da oferta, sugerindo que a produção incremental será amplamente absorvida pelo mercado doméstico. Isso reforça a visão de que o mercado siderúrgico da Índia é estruturalmente liderado pela demanda, e não pelas exportações. Em vez de sinalizar uma desaceleração, a perspectiva para 2026 aponta para a continuidade da expansão com volatilidade moderada, em que o crescimento da demanda se estabiliza após uma rápida aceleração no pós-pandemia. Consequentemente, espera-se que o lado da demanda ofereça suporte subjacente aos preços domésticos, ao mesmo tempo em que mantém elevada a utilização da capacidade entre os produtores de aço.

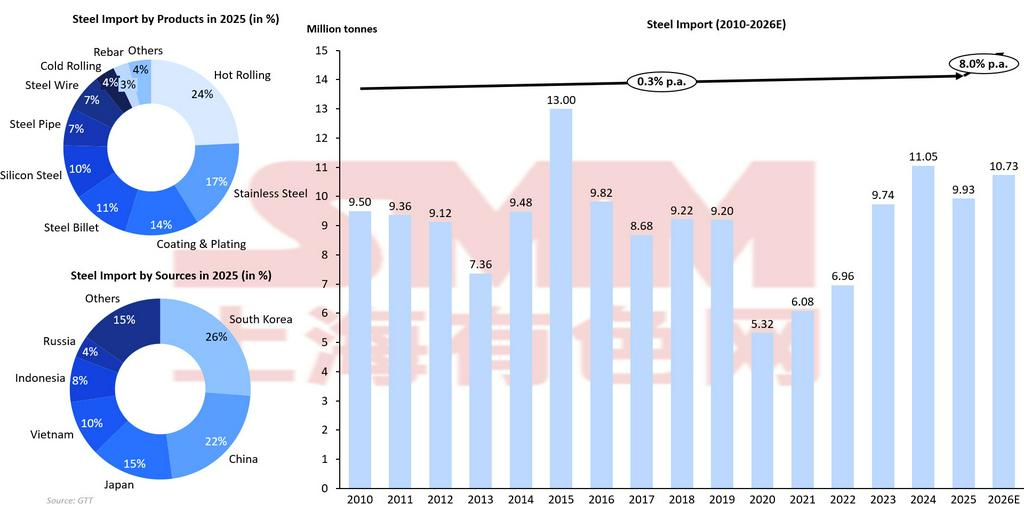

Importações: o declínio geral continua, mas as importações de nicho de aço acabado mostram resiliência

A tendência das importações de aço da Índia reflete um declínio estrutural gradual da dependência de importações, mas com continuidade da dependência seletiva de produtos de aço acabado. Como ilustrado no gráfico, as importações oscilaram em torno de 9-10 Mt entre 2010 e 2019, atingiram o pico de 13,0 Mt em 2015 e depois caíram acentuadamente para 5,3 Mt em 2020, em meio a disrupções relacionadas à pandemia. Posteriormente, as importações se recuperaram, alcançando cerca de 11,0 Mt em 2024, antes de se estabilizarem em aproximadamente 10,7 Mt em 2026E, o que implica uma tendência de longo prazo moderada, mas ligeiramente descendente. Esse padrão sugere que, embora a Índia esteja reduzindo a dependência de importações, não a está eliminando, refletindo lacunas estruturais no mix de produtos, e não escassez geral de oferta.

Do ponto de vista das políticas, tarifas de salvaguarda, medidas antidumping e a expansão da capacidade doméstica são os principais motores da tendência de queda. Essas medidas desestimulam importações a preços baixos e apoiam os produtores domésticos, particularmente no aço de grau commodity. No entanto, a composição das importações revela que os produtos de aço acabado continuam a dominar a demanda por importações, indicando que elas estão cada vez mais concentradas em segmentos especializados. Em 2025, produtos laminados a quente responderam por 24% das importações, seguidos por aço inoxidável (17%), aço revestido e chapeado (14%) e tarugos de aço (11%). Essa distribuição sugere que as importações dizem menos respeito à substituição de volume e mais à diferenciação de qualidade e à demanda específica por produto. A diversificação das fontes reforça ainda mais essa interpretação. Coreia do Sul (26%) e China (22%) continuam sendo os maiores fornecedores, seguidos por Japão (15%) e Vietnã (10%). Esses países normalmente exportam aço plano de maior qualidade, aço especial ou produtos tecnologicamente avançados. Sua presença contínua na estrutura de importações da Índia implica que os produtores domésticos ainda não conseguiram fechar totalmente a lacuna em certos segmentos de alto padrão. Como resultado, mesmo quando os volumes totais de importação caem, as importações de aço acabado em categorias específicas podem permanecer estáveis ou até aumentar.

Essa resiliência seletiva das importações é compatível com o modelo de crescimento da Índia impulsionado pela demanda. O aumento da demanda interna por infraestrutura, setor automotivo e manufatura exige diversos tipos de aço, alguns dos quais ainda não são plenamente produzidos no país. Portanto, as importações funcionam como um mecanismo complementar para preencher lacunas específicas de produtos, e não como sinal de excesso de oferta ou fraqueza da produção doméstica. No geral, a dinâmica das importações da Índia indica uma mudança estrutural de importações orientadas por volume para importações de nicho orientadas pela qualidade. Embora a dependência total de importações esteja diminuindo gradualmente devido à proteção política e à expansão da capacidade, as importações de aço acabado continuam necessárias em segmentos selecionados. Isso sugere que a Índia está avançando para uma maior autossuficiência, mas a transição será gradual, com as importações continuando a desempenhar um papel direcionado e complementar no equilíbrio da disponibilidade de produtos.

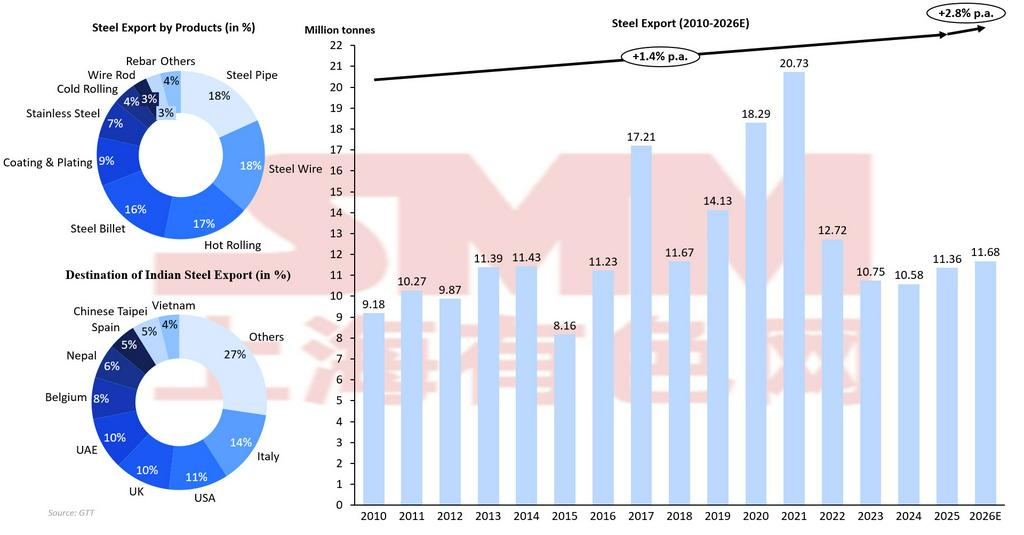

Exportações: um mecanismo de equilíbrio em 2026

A tendência das exportações de aço da Índia reflete uma transição de picos oportunistas de exportação para uma estrutura de produção mais absorvida pelo mercado interno. Como mostrado no gráfico, as exportações aumentaram de aproximadamente 9,2 Mt em 2010 para um pico de 20,7 Mt em 2021, antes de caírem acentuadamente para cerca de 10,6-11,7 Mt durante 2023-2026E, implicando apenas +2,8% de crescimento anual na perspectiva de curto prazo. Esse padrão sugere que as exportações já não são o principal destino da oferta incremental, mas sim um mecanismo de equilíbrio que responde às condições da demanda doméstica e à competitividade global de preços. O aumento durante 2017-2021 coincidiu com preços globais favoráveis do aço e expansões temporárias da oferta doméstica. Nesse período, as exportações funcionaram como uma válvula de escape, permitindo que as siderúrgicas indianas escoassem o excesso de produção para os mercados internacionais. No entanto, a queda subsequente após 2021 indica uma reorientação estrutural para a absorção da demanda doméstica, e não uma perda de competitividade. À medida que o consumo interno da Índia se expandiu rapidamente, a necessidade de exportar volumes excedentes diminuiu, resultando em menores volumes de exportação apesar do aumento da produção.

A composição dos produtos também destaca o posicionamento exportador da Índia. Uma parcela significativa das exportações consiste em produtos semiacabados e intermediários, como tarugos (16%), laminados a quente (17%) e arame de aço (18%), além de tubos e produtos revestidos. Essa composição sugere que a Índia frequentemente exporta produtos flexíveis e sensíveis a preço, que podem ser redirecionados conforme as condições da demanda interna. Mesmo com o consumo doméstico permanecendo forte, esses produtos ainda permitem que as usinas ampliem as exportações em 2026E, à medida que os produtores equilibram a oferta incremental entre a absorção local e vendas oportunistas no exterior. Essa flexibilidade sustenta uma elevação modesta dos volumes exportados, em vez de uma queda acentuada. A distribuição por destino reforça a estratégia de diversificação. Sem um único mercado de exportação dominante, os embarques se distribuem entre Europa, Oriente Médio, Sudeste Asiático e mercados asiáticos vizinhos. Essa diversificação reduz o risco geopolítico, mas também implica que as exportações são altamente sensíveis a preço, fluindo para qualquer região que ofereça oportunidades de arbitragem. Consequentemente, os volumes de exportação da Índia oscilam com os ciclos globais de preços, em vez de estarem ancorados em compromissos de fornecimento de longo prazo.

O crescimento modesto das exportações projetado para 2026E, apesar do aumento da produção, é um sinal crítico. Se o crescimento da oferta superasse significativamente a demanda interna, as exportações normalmente se expandiriam de forma agressiva. Em vez disso, o crescimento limitado das exportações indica que se espera que a demanda doméstica absorva a maior parte da produção incremental. Isso confirma que a Índia está em transição para uma economia do aço liderada pela demanda, na qual as exportações desempenham um papel secundário de estabilização. Em termos práticos, as exportações provavelmente continuarão oportunistas, e não estruturais. As usinas podem aumentar os embarques temporariamente quando os preços globais se fortalecerem ou a demanda interna enfraquecer, mas é improvável um crescimento sustentado liderado por exportações. Isso implica que os mercados de exportação oferecerão proteção contra quedas, mas não serão o principal motor da expansão do setor. No geral, a dinâmica exportadora da Índia sugere um mercado doméstico estruturalmente mais forte, com as exportações funcionando principalmente como um mecanismo de equilíbrio dentro de um ciclo de crescimento impulsionado pela demanda.

CBAM e custo de carbono: restrição estrutural emergente sobre as exportações indianas de aço

Além de medidas comerciais tradicionais, como salvaguardas e direitos antidumping, as exportações indianas de aço estão cada vez mais expostas a medidas comerciais relacionadas ao carbono, particularmente o Mecanismo de Ajuste de Carbono na Fronteira (CBAM). À medida que a União Europeia implementa gradualmente o CBAM, os importadores de aço serão obrigados a pagar um custo de carbono com base nas emissões incorporadas dos produtos exportados. Isso cria um desafio estrutural de competitividade para o aço indiano, que ainda é amplamente produzido pela rota alto-forno–forno básico a oxigênio (BF-BOF), um método de produção mais intensivo em carbono em comparação com a produção baseada em forno elétrico a arco (EAF) em algumas outras regiões.

No curto prazo, o impacto pode permanecer limitado porque as exportações indianas de aço são diversificadas entre regiões como Sudeste Asiático, Oriente Médio e África. No entanto, no médio e longo prazo, o CBAM pode elevar os custos de exportação para o mercado da UE, reduzindo a competitividade de preço da Índia. Isso é particularmente relevante porque os preços de exportação da Índia normalmente se situam entre os produtores de baixo custo e os mercados premium. Custos adicionais de carbono podem aproximar as ofertas indianas dos fornecedores de preços mais altos, potencialmente enfraquecendo os volumes exportados para destinos com regulação de carbono.

De uma perspectiva estratégica, o CBAM também reforça a importância do modelo de crescimento da Índia impulsionado pela demanda doméstica. À medida que as exportações enfrentam barreiras crescentes relacionadas ao carbono, o consumo interno torna-se ainda mais crítico para absorver a expansão de capacidade. Ao mesmo tempo, espera-se que as siderúrgicas indianas acelerem os investimentos em tecnologias de aço verde, incluindo produção em EAF baseada em sucata, integração de energia renovável e produção de ferro com hidrogênio, para manter a competitividade exportadora no longo prazo.

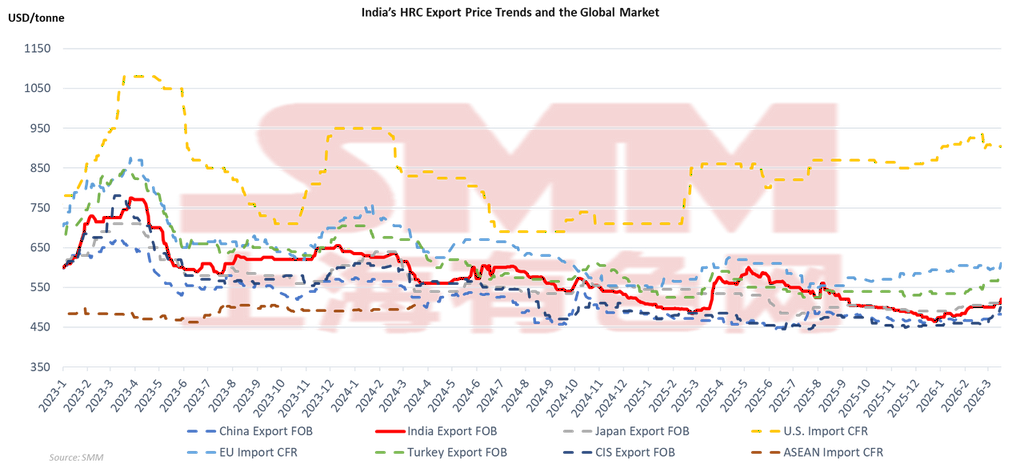

Preços: Índia posicionada como formadora de preços de nível intermediário em um mercado globalmente integrado de aço

A precificação de exportação do HRC da Índia demonstra forte integração com os mercados globais de aço, com os movimentos de preços acompanhando de perto outros grandes exportadores, como China, Japão, CEI e Turquia. Como mostrado no gráfico, os preços FOB de exportação da Índia seguiram um padrão semelhante ao dos referenciais globais de 2023 ao início de 2026, caindo a partir do pico pós-restrição de oferta no início de 2023, estabilizando-se ao longo de 2024 e mostrando recuperação moderada em 2026. Esse co-movimento confirma que a Índia não é uma formadora de preços isolada; em vez disso, sua precificação é influenciada pela dinâmica global de oferta e demanda e por oportunidades de arbitragem comercial. Uma observação-chave é o posicionamento consistente da Índia na faixa intermediária de preços. Ao longo do período, os preços de exportação da Índia geralmente permaneceram acima dos da China e da CEI, que representam exportadores de menor custo, enquanto ficaram abaixo de mercados premium, como UE e EUA. Isso indica que a Índia compete com base em um equilíbrio entre eficiência de custos e qualidade, permitindo que as usinas mantenham competitividade nas exportações sem recorrer totalmente a descontos agressivos de preço. Esse posicionamento intermediário também dá aos exportadores indianos flexibilidade para redirecionar embarques conforme mudanças na demanda regional.

Os movimentos sincronizados entre regiões destacam a forte transmissão dos sinais do mercado global. Quando os preços de exportação da China caíram durante períodos de demanda mais fraca, os preços da Índia acompanharam, refletindo a pressão competitiva em destinos de exportação compartilhados, como Sudeste Asiático e Oriente Médio. Por outro lado, quando os preços de importação na UE e nos EUA se fortaleceram, os preços de exportação da Índia também melhoraram, beneficiando-se da ampliação das janelas de arbitragem. Isso sugere que os ciclos globais de preços, particularmente os impulsionados pela China, continuam sendo a influência dominante sobre os preços de exportação da Índia. Do ponto de vista das perspectivas de mercado, esse alto grau de conexão global implica que os preços do aço na Índia em 2026 serão moldados tanto pela força da demanda doméstica quanto pelas condições do mercado internacional. Embora o forte consumo interno possa fornecer um piso para os preços, a competitividade exportadora da Índia ainda dependerá das tendências globais de preços. Como resultado, a volatilidade dos preços provavelmente permanecerá moderada, com os preços do aço indiano se movendo em linha com os referenciais globais, em vez de divergir significativamente.

Conclusão: aperto de curto prazo, expansão estrutural de longo prazo

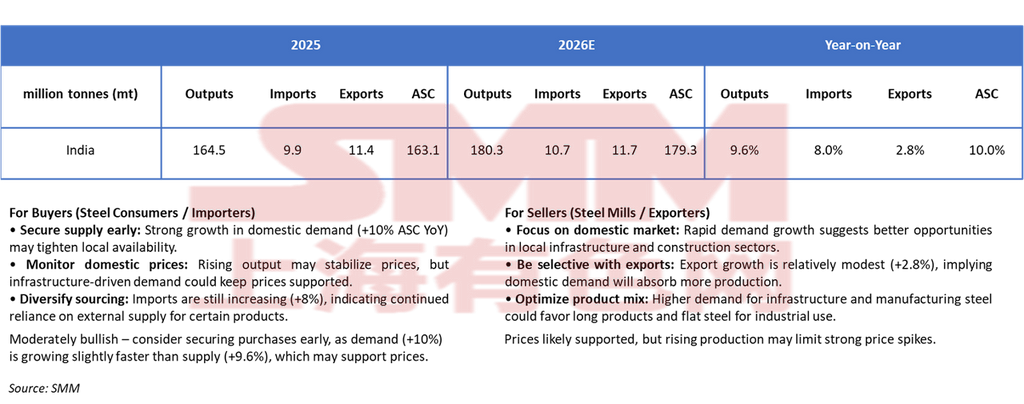

No curto prazo, espera-se que o mercado de aço da Índia em 2026 permaneça relativamente equilibrado, mas ligeiramente impulsionado pela demanda. A produção de aço deve subir de 164,5 Mt em 2025 para 180,3 Mt em 2026, representando um aumento de 9,6%, enquanto o consumo aparente de aço (ASC) deve crescer um pouco mais rápido, de 163,1 Mt para 179,3 Mt, ou +10,0% em relação ao ano anterior. Esse crescimento marginalmente mais forte da demanda sugere que o consumo doméstico absorverá a maior parte da oferta incremental, limitando a necessidade de uma expansão agressiva das exportações. Espera-se que as importações aumentem moderadamente de 9,9 Mt para 10,7 Mt (+8,0%), refletindo a dependência contínua de categorias específicas de produtos em que a capacidade doméstica ainda permanece limitada. Enquanto isso, projeta-se que as exportações cresçam apenas ligeiramente, de 11,4 Mt para 11,7 Mt (+2,8%), indicando que a Índia dificilmente dependerá fortemente dos mercados externos para equilibrar a oferta. Em vez disso, o mercado doméstico continuará sendo o principal destino do crescimento da produção. Essa configuração sustenta um ambiente de preços moderadamente firme no curto prazo. O crescimento da demanda superando ligeiramente a expansão da oferta sugere que a disponibilidade local pode se apertar periodicamente, particularmente em segmentos ligados à infraestrutura. No entanto, o aumento da produção doméstica e a elevação modesta das importações podem limitar picos excessivos de preços. Como resultado, os preços provavelmente permanecerão sustentados, mas sem disparar acentuadamente, refletindo uma estrutura de oferta e demanda amplamente equilibrada, com leve viés de alta.

No longo prazo, o mercado de aço da Índia continua a exibir forte potencial de crescimento estrutural. Com o consumo per capita de aço ainda significativamente abaixo do observado nas economias desenvolvidas e com o desenvolvimento de infraestrutura liderado pelo governo em andamento, espera-se que a demanda doméstica se expanda de forma constante. As adições de capacidade continuarão a elevar a oferta, mas os vetores estruturais de demanda — urbanização, expansão da manufatura e investimento em infraestrutura — provavelmente absorverão a produção adicional. Os fluxos comerciais permanecerão flexíveis, com as importações cobrindo graus especializados e as exportações atuando como mecanismo secundário de equilíbrio, em vez de principal motor de crescimento. Ao mesmo tempo, fatores emergentes, como exigências de descarbonização e medidas comerciais relacionadas ao carbono, podem influenciar a competitividade das exportações. Isso reforça ainda mais a importância da demanda doméstica como principal motor do crescimento do setor.

No geral, a indústria siderúrgica da Índia está em transição para uma fase madura de expansão impulsionada pela demanda, na qual o consumo doméstico desempenha o papel central na sustentação do crescimento, na redução da dependência das exportações e na manutenção de condições de mercado relativamente estáveis no longo prazo.

![[Chegadas de HRC (SMM)] As chegadas do período têm leve alta, com clara divergência Norte-Sul.](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)