Ao olhar para 2025, como ano de implementação transitória da política de “faturamento reverso”, o “Documento nº 770” da Comissão Nacional de Desenvolvimento e Reforma exigiu explicitamente o fim da cooperação irregular dos governos locais em promoção de investimentos. Sob a orientação da política de construção de um mercado nacional unificado, o setor de sucata de cobre vem gradualmente avançando para uma trajetória de desenvolvimento padronizada e em conformidade.

Em 2026, a política de “faturamento reverso” entrará na fase de implementação plena. Em comparação com o período de transição de 2025, a supervisão das autoridades fiscais se tornará mais profunda e detalhada: primeiro, será reforçada a verificação de que as empresas emissoras de faturas são entidades operacionais reais, eliminando operações de empresas de fachada; segundo, será exigido que a parte emissora tenha instalações comerciais reais, sendo consideradas falsas as faturas emitidas por endereços usados apenas para faturamento e transferência de recursos; terceiro, será rigorosamente exigida a correspondência dos “três fluxos” — fluxo de capital, fluxo de faturas e fluxo de mercadorias — para garantir um ciclo fechado completo das transações comerciais.

As empresas “aves migratórias”, que antes dependiam de “prêmios e subsídios” ilegais dos governos locais, terão dificuldade para continuar a partir de 2026. O modelo de “economia de faturamento” já foi interrompido e, no âmbito local, é proibida qualquer forma de devolução fiscal ilegal ou de reduções e isenções disfarçadas. Uma vez descobertas, as infrações estarão sujeitas a severas penalidades por parte das autoridades nacionais competentes.

O “faturamento reverso” não apenas resolve o problema de longa data da ausência de faturas de entrada para a sucata de cobre, como também serve de base importante para verificar a autenticidade das operações empresariais. De acordo com a orientação da política, após as empresas de reciclagem de recursos emitirem faturas para vendedores pessoas físicas, poderão creditar 1% do IVA de saída devido, conforme estipulado; ao mesmo tempo, as empresas de reciclagem devem recolher antecipadamente o imposto de renda individual dos vendedores pessoas físicas à alíquota de 0,5% da receita de vendas, tornando a carga tributária das transações mais clara e transparente.

A política exige ainda que as empresas estabeleçam registros padronizados de compras e documentem cada processo de transação por meio de fotos, vídeos e outros meios. Uma vez constatada a emissão de faturas falsas, as empresas poderão não apenas ser obrigadas a pagar tributos em atraso e multas, como também poderão responder criminalmente.

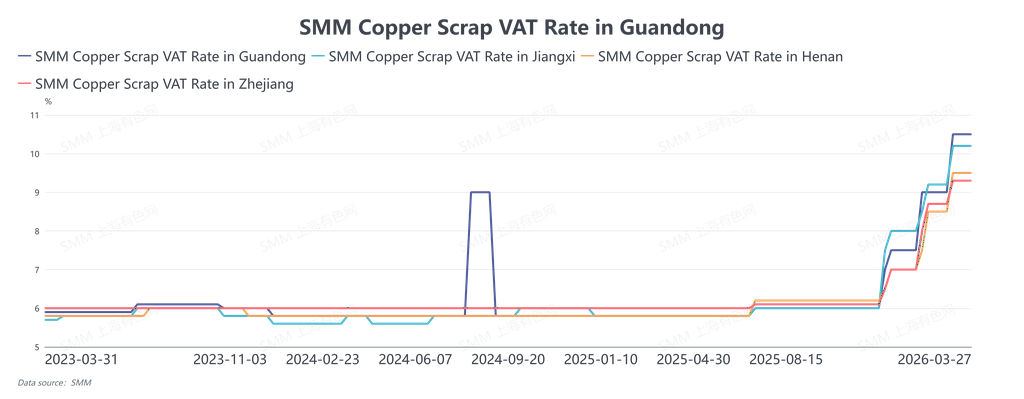

Segundo pesquisa da SMM, cada vez mais empresas começaram a implementar as exigências do “faturamento reverso”. No entanto, devido à limitada cota de faturamento que os vendedores pessoas físicas podem fornecer, e ao fato de que a cota anual total de “faturamento reverso” para uma única empresa não ultrapassa 5 milhões de yuans, muitas empresas tiveram de recorrer à sucata de cobre importada ou nacional com IVA incluído como complemento. À medida que a demanda por oferta com IVA incluído continua a crescer, seu custo de preço segue em alta e, em alguns dias de negociação, os preços do cobre brilhante nu com IVA incluído chegaram até mesmo a se inverter em relação aos preços do cobre catódico. Em 2026, o panorama do mercado passará por mudanças profundas, com a concorrência entre empresas deixando de ser “competição por subsídios e incentivos” para se tornar “competição por eficiência energética”:

No contexto de um mercado nacional unificado, as diferenças nas cotações de matérias-primas e produtos acabados, antes causadas por subsídios e incentivos locais diferenciados, desaparecerão gradualmente, e o fluxo de sucata de cobre voltará aos fundamentos da oferta e da procura e à lógica dos custos de transporte.

Com a padronização das operações em conformidade, a eficiência das empresas no uso de capital, o acesso ao apoio de crédito bancário e a capacidade de financiamento da cadeia de abastecimento tornar-se-ão vantagens competitivas essenciais. Em meio às flutuações de preços, a capacidade de aproveitar oportunidades no mercado à vista com base em vantagens de custo de capital afetará diretamente a rentabilidade das empresas.

As empresas não conformes de reciclagem de recursos de fachada e os produtores “migratórios” sairão do mercado de forma concentrada. No futuro, apenas os produtores legítimos que cumpram os requisitos de registo e aprovação do Ministério da Indústria e Tecnologia da Informação poderão participar na concorrência justa do mercado.

Em suma, em 2026, o mercado de sucata de cobre caminha para uma maior padronização e transparência. À medida que as políticas nacionais continuam a ser aperfeiçoadas, as “linhas vermelhas” para as operações empresariais tornam-se cada vez mais claras, e a conformidade já se tornou um requisito prévio para a sobrevivência e o desenvolvimento. Só compreendendo as políticas e fazendo bom uso das regras é que as empresas poderão avançar de forma estável e sustentada nesta transformação industrial.