Em 2025, o mercado de enxofre apresentou fortes oscilações sob o duplo impacto de múltiplas contrações do lado da oferta e da rápida liberação da nova demanda de energia, com os preços subindo mais de 200% no acumulado do ano. Olhando para 2026, espera-se que o quadro de oferta e demanda apertado persista.

Múltiplas contrações do lado da oferta

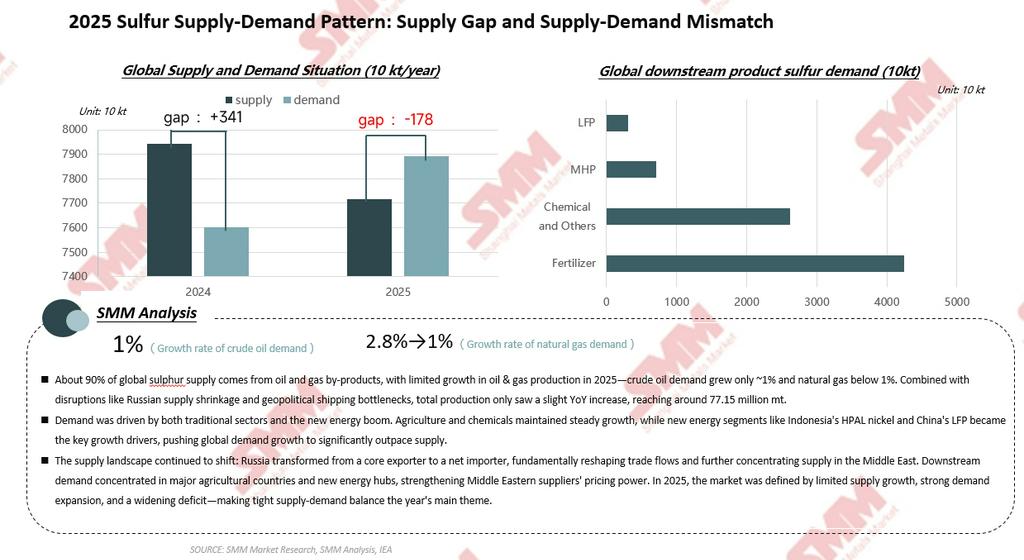

Como enxofre elementar, mais de 90% da oferta global de enxofre veio da recuperação de petróleo bruto e gás natural, tornando-o um subproduto gerado passivamente durante o refino de petróleo e a purificação de gás natural devido às exigências de proteção ambiental. Em 2025, o lado da oferta global de enxofre foi restringido por múltiplos fatores.

Afetadas por conflitos geopolíticos, as exportações russas de enxofre caíram ano após ano. Em outubro de 2025, a Rússia começou a importar enxofre, passando de exportadora a importadora líquida, e deve importar cerca de 1 milhão de t por ano, agravando ainda mais o desequilíbrio global entre oferta e demanda de enxofre. No Cazaquistão, segundo dados da MCS e da UN Comtrade, as exportações de enxofre já haviam superado a produção doméstica em 2024, respondendo por cerca de 25% do volume global de comércio de enxofre. No entanto, para promover a transformação local, espera-se que as exportações de enxofre do Cazaquistão apresentem tendência de queda nos próximos três anos. Nesse contexto, o Oriente Médio tornou-se a única região do mundo com capacidade para exportações de enxofre em larga escala e de forma estável. Contudo, também surgiram ajustes estruturais dentro do Oriente Médio. Em 2025, as exportações totais do Kuwait e dos Emirados Árabes Unidos caíram, enquanto os fluxos comerciais do Catar mudaram, com recursos originalmente destinados às Américas sendo redirecionados para a Europa e a região Ásia-Pacífico.

Segundo estimativas da SMM, os fatores acima resultaram em um déficit global de oferta de enxofre de 1,78 milhão de t em 2025.

A nova demanda de energia tornou-se o principal motor de crescimento

Quanto à estrutura da demanda, mais de 90% do enxofre foi usado para produzir ácido sulfúrico, cujos setores a jusante abrangiam fertilizantes, produtos químicos e novas energias. Em 2025, a indústria de fertilizantes ainda respondeu por mais da metade do consumo de enxofre, mas a produção deve cair um pouco sob o impacto dos preços elevados; no setor químico, as taxas globais de operação de caprolactama e dióxido de titânio desaceleraram, enquanto a indústria de dióxido de titânio migrou gradualmente para o processo clorado, que consome menos enxofre.

O setor de novas energias tornou-se o principal motor de crescimento do lado da demanda. Em 2025, a demanda de enxofre do setor global de novas energias aumentou 29% em termos anuais, passando de cerca de 8 milhões de t para mais de 10 milhões de t. Desse total, a produção de LFP atingiu 3,77 milhões de t e a produção de MHP (precipitado misto de hidróxido) ficou em 443.900 t de Ni, com o consumo combinado de enxofre alcançando 10,43 milhões de t. A rápida liberação da demanda de novas energias tornou-se a variável-chave que afeta o equilíbrio entre oferta e demanda de enxofre, mostrando a característica marcante de “baixa participação, grande impacto”.

Os preços internacionais do enxofre subiram mais de 200% no ano inteiro

Tomando como referência o preço CIF do enxofre na Indonésia na base de dados da SMM, os preços do enxofre subiram de menos de US$ 200/t no início de 2025 para mais de US$ 560/t no fim do ano, um aumento superior a 200%.

Por etapas, no 1º trimestre, a demanda rígida do mercado principal de fertilizantes sustentou os preços do enxofre; no 2º trimestre, afetados pelas expectativas de oferta apertada, os preços de transação do mercado continuaram a subir; após junho, os preços elevados atraíram traders para o mercado, a oferta no mercado aumentou no curto prazo, o aperto entre oferta e demanda diminuiu em certa medida, e os preços recuaram ligeiramente; a partir de agosto, com a chegada da alta temporada de novas energias, o ritmo de compras das fundições de MHP acelerou, a demanda de enxofre aumentou e, juntamente com a queda da produção na Rússia e as paradas para manutenção de produtores canadenses, o cenário apertado de oferta e demanda voltou a impulsionar os preços para cima. Em janeiro de 2026, surgiu resistência dos compradores a preços elevados, as compras nos mercados chinês e indonésio desaceleraram, e a atividade de compra na Índia e no Brasil diminuiu devido à gestão de estoques, levando os preços do enxofre a uma fase de impasse em níveis elevados, com tendência de queda em fevereiro. Recentemente, afetado por conflitos geopolíticos, o transporte marítimo pelo Estreito de Ormuz foi interrompido, ameaçando diretamente as rotas de exportação de enxofre do Oriente Médio, e os preços voltaram a mostrar tendência de alta.

China e Indonésia: características de mercado dos dois principais países importadores

Como importadora líquida mundial de enxofre, a produção de enxofre da China se aproximou de 12 milhões de t em 2025, mas o país ainda precisou importar 9,6 milhões de t para atender à demanda a jusante. Observando as tendências históricas de preços, os preços do enxofre na China passaram por três picos históricos: em 2008, afetados por manutenções no lado da oferta e pelo rápido crescimento da indústria global de fertilizantes, o preço máximo atingiu 6.000 yuans/t; em 2022, afetados pelo conflito entre Rússia e Ucrânia, a contração da oferta desencadeou pânico no mercado, elevando os preços para 4.000 yuans/t; em 2025, devido à contração da oferta e à explosão da demanda de novas energias, o preço máximo chegou a 4.250 yuans/t.

A Indonésia, em contraste, passou por uma transformação drástica na sua estrutura de demanda. Como país cuja demanda de enxofre depende fortemente das importações, as importações de enxofre da Indonésia subiram para 5,35 milhões de toneladas métricas em 2025, e o país também importou 1,088 milhão de toneladas métricas de ácido sulfúrico, dos quais cerca de 75% do enxofre teve origem no Oriente Médio. Em termos de aplicações a jusante, nos últimos quatro anos, a participação do processamento de metais na demanda de ácido sulfúrico da Indonésia aumentou de 51 para 84, com o MHP respondendo pela grande maioria, enquanto a demanda nos setores de fertilizantes e químicos caiu de 45 para 15. O mercado de ácido sulfúrico da Indonésia foi caracterizado por uma base relativamente baixa, crescimento rápido e uma participação continuamente crescente do MHP.

Perspectiva para 2026: padrão apertado de oferta e demanda deve continuar

Olhando para 2026, espera-se que a oferta incremental global de enxofre continue limitada. No lado do petróleo bruto, prevê-se que a produção de petróleo bruto com alto teor de enxofre cresça lentamente sob o impacto de conflitos geopolíticos, podendo até cair devido à situação do Irã no fim de fevereiro; o risco de interrupções no transporte marítimo afetando a oferta de enxofre continua presente. No lado do gás natural, a aceleração de novos projetos de liquefação de GNL nos EUA, Canadá e África poderá fornecer oferta incremental complementar de enxofre.

Do lado da demanda, espera-se crescimento lento da agricultura em 2026, enquanto a indústria química provavelmente se expandirá de forma constante, continuando a oferecer apoio estável à demanda de enxofre. Espera-se que a demanda de enxofre do setor de novas energias mantenha crescimento rápido, com a demanda total provavelmente superando 14 milhões de toneladas métricas, alta de 34. Entre isso, espera-se que a produção chinesa de LFP alcance 5,65 milhões de toneladas métricas, correspondendo a cerca de 5,1 milhões de toneladas métricas de demanda de enxofre; a produção global de MHP deverá atingir 763.000 toneladas métricas de Ni, gerando quase 9 milhões de toneladas métricas de demanda de enxofre.

No geral, é improvável que o padrão apertado de oferta e demanda de enxofre em 2026 seja revertido de forma fundamental. As possíveis soluções de alívio incluem principalmente o uso de produtos substitutos, como pirita, ácido de fundição e fosfogesso, a liberação de estoques históricos e transferências inter-regionais, mas seus efeitos reais ainda exigem validação adicional do mercado. Ao longo do ciclo de longo prazo, o mercado de enxofre apresenta um padrão de “agricultura estável, expansão dos químicos e forte crescimento das novas energias”, com o crescimento marginal da demanda representado por MHP e LFP tornando-se uma variável-chave que afeta o equilíbrio entre oferta e demanda. Espera-se que os preços do enxofre deixem de ser impulsionados apenas pela sazonalidade dos insumos agrícolas e possam continuar em trajetória de alta.

//A SMM lançou as avaliações de preços SMM CIF Indonésia Enxofre e Enxofre (Sólido) para referência do mercado.

Definição de SMM CIF Indonésia Enxofre: CIF principais portos da Indonésia; Qualidade: Enxofre 99,5% mín., particulado; Origem do preço: Indonésia.

Definição do preço do Enxofre (Sólido): Ex-works, China; Qualidade: Enxofre (S) 99,00% mín., em conformidade com a norma GB/T 2449-2006; Origem do preço: China.

![[Flash do Aço Inoxidável da SMM] A indústria de aço inoxidável da Índia enfrenta uma lacuna de oferta em meio ao aumento da demanda interna](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)