Em 24 de março, o dióxido de titânio anatase foi cotado a 12.600-13.200 yuans/t, com preço médio de 12.900 yuans/t, estável em relação ao dia anterior; o dióxido de titânio rutilo foi cotado a 13.800-14.500 yuans/t, com preço médio de 14.150 yuans/t, alta de 150 yuans em relação ao dia anterior; o dióxido de titânio pelo processo cloreto foi cotado a 14.600-17.200 yuans/t, com preço médio de 15.900 yuans/t, alta de 300 yuans em relação ao dia anterior.

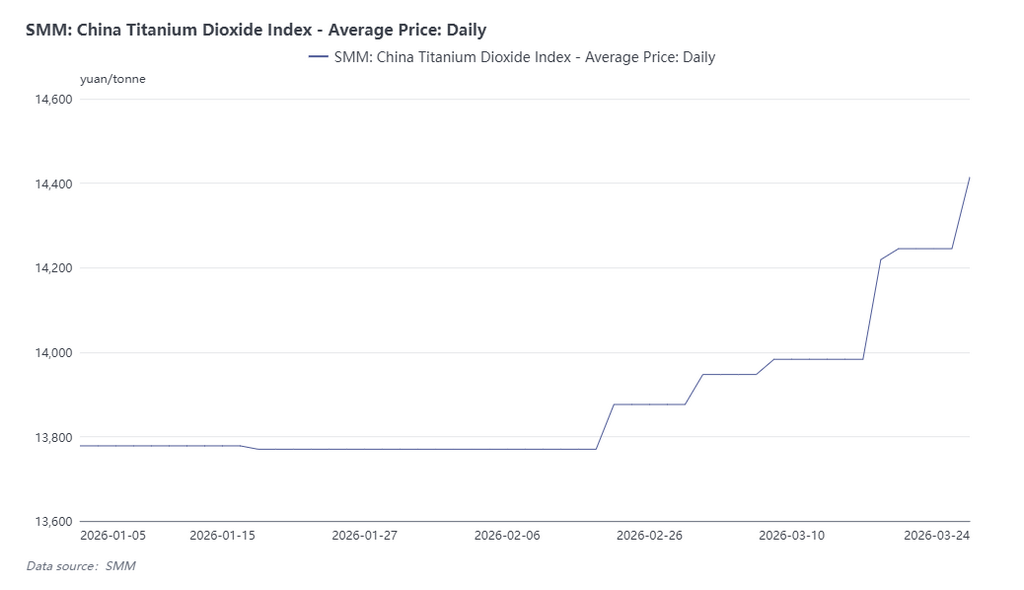

O índice SMM de dióxido de titânio da China ficou em 14.414 yuans/t, alta de 169 yuans/t em relação ao dia anterior e de 4,6% desde o início de 2026.

Desde março, as empresas de dióxido de titânio emitiram duas rodadas consecutivas de avisos de aumento de preços. A partir de 16 de março, várias empresas líderes divulgaram sucessivamente seu segundo aviso de ajuste de preços no mês, elevando de forma uniforme os preços de venda de todas as categorias de produtos, incluindo um aumento de 500 yuans/t no preço-base para vendas domésticas e de US$ 100/t nos preços de exportação. Posteriormente, as cotações de pedidos nas fábricas foram, em geral, elevadas em linha com os avisos, algumas empresas suspenderam a aceitação de novos pedidos, e os estoques do mercado permaneceram baixos.

Lógica central por trás da alta dos preços do dióxido de titânio: ressonância entre pressão de custos e choques geopolíticos

A lógica central por trás da alta geral dos preços foi que a indústria de dióxido de titânio registrou perdas generalizadas em 2025 devido à compressão das margens pelos custos. No caso do dióxido de titânio pelo processo sulfato, a principal pressão de custo veio do ácido sulfúrico, sendo consumidas cerca de 2,5-3 t de ácido sulfúrico para produzir 1 t de dióxido de titânio, o que implica uma enorme demanda. Em 20 de março, o índice SMM de ácido de fundição da China estava em 1.079,5 yuans/t, alta de 19,49% desde o início do ano.

A recente escalada do conflito geopolítico no Oriente Médio desorganizou gravemente a cadeia global de suprimentos de energia e produtos químicos. O Oriente Médio responde por 40% da produção global de enxofre e 50% do volume do comércio marítimo, e as interrupções no transporte pelo Estreito de Ormuz levaram a uma aguda escassez global de oferta de enxofre. A China depende de importações para mais de 50% de seu suprimento de enxofre, dos quais cerca de 56% vêm do Oriente Médio. A disparada dos preços do enxofre já levou alguns produtores de ácido sulfúrico à base de enxofre a operar no vermelho, enquanto os preços do minério de pirita também subiram em conjunto, reforçando ainda mais o suporte dos custos.

Desde março, fábricas de ácido em várias regiões entraram sucessivamente em paradas para manutenção, e a taxa de operação do setor caiu de forma acentuada. Ao mesmo tempo, março e abril são o período-chave de preparação de fertilizantes para a aragem de primavera, elevando significativamente a procura por ácido sulfúrico. No geral, após março, os preços do ácido sulfúrico ainda tinham maior probabilidade de subir do que de cair.

Tanto para as empresas de dióxido de titânio pelo processo cloreto quanto pelo processo sulfato, o gás natural também era um item de custo fundamental. Para produzir 1 t de dióxido de titânio, são necessários cerca de 400-500 m³ de gás natural. A intensificação dos conflitos geopolíticos aumentou a incerteza sobre o fornecimento de energia, impulsionando os preços do gás natural e ampliando ainda mais a pressão de custos sobre as empresas. Ao mesmo tempo, afetadas pelo conflito, as tarifas internacionais de frete marítimo continuaram a subir, e os custos de transporte para exportação também avançaram em conformidade, criando uma dupla pressão sobre o comércio externo de dióxido de titânio.

Exportações de dióxido de titânio começam bem, e baixos estoques sustentam a alta de preços em março

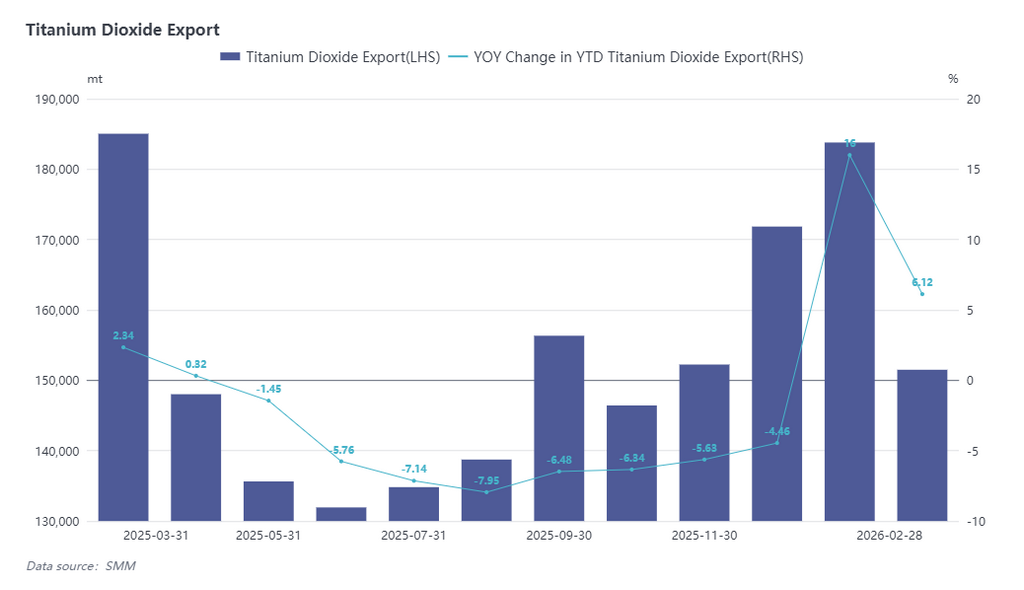

Segundo os dados alfandegários mais recentes, as exportações chinesas de dióxido de titânio atingiram 183,8 mil t em janeiro de 2026, alta de 12,88% em relação ao ano anterior e de 12,88% em relação ao mês anterior, alcançando um nível elevado recente. As exportações em fevereiro foram de 151,5 mil t, e as exportações acumuladas de janeiro a fevereiro cresceram 6,12% na comparação anual. No geral, as exportações de dióxido de titânio começaram 2026 de forma positiva, reduzindo os estoques das empresas em 7,2% antes do Ano-Novo Chinês e mantendo o nível geral de estoques em patamar baixo.

Pelo lado da produção, desde o segundo semestre de 2025, as empresas de dióxido de titânio entraram em um modo de redução de escala e corte de produção. A produção de fevereiro foi de 310 mil t, queda de 5,78% em relação ao mês anterior, com a taxa de operação do setor em apenas 70%. Após a retomada das atividades em março, teve início a reposição por demanda rígida no mercado doméstico, somada aos embarques concentrados de pedidos acumulados anteriormente no comércio exterior, e os estoques totais do mercado permaneceram em nível relativamente baixo. Sustentados pela continuidade da firmeza no lado dos custos, os preços do dióxido de titânio mantiveram tendência de alta em março.

Olhando para frente, os produtores atualmente demonstram forte disposição para elevar os preços, mas, após a tradicional temporada de pico de demanda em março, ainda é incerto se os preços poderão continuar subindo. Fatores geopolíticos seguem perturbando a capacidade de transporte marítimo e os preços do petróleo nas rotas do Oriente Médio e da Europa, mantendo pressão sobre os custos de exportação. Em termos de fundamentos de oferta e demanda, o mercado de dióxido de titânio ainda apresenta um padrão de excesso de oferta, sem melhora clara na demanda real e até com sinais de leve enfraquecimento. A capacidade excedente do lado da oferta ainda precisará de tempo para ser absorvida e eliminada gradualmente. Do lado dos custos, espera-se que os preços do ácido sulfúrico continuem sustentando os preços do dióxido de titânio, mas a tendência subsequente dos preços ainda dependerá da aceitação real, pelo mercado a jusante, das cartas de aumento de preços.