De acordo com os dados mais recentes divulgados pela Administração Geral das Alfândegas, o mercado chinês de cobre catódico importado, embora mantenha a base de 2025, enfrenta dois desafios: a contínua elevação da participação do cobre EQ e a incerteza sobre se a oferta global continuará a ser desviada. As importações acumuladas de cobre catódico da China em janeiro-fevereiro de 2026 totalizaram 356,9 mil t, queda de 33,13% em termos anuais.

Olhando para 2025, o cobre catódico EQ importado na China, que se refere principalmente à oferta não registrada na SHFE ou na LME, representou 67,54%, alta expressiva de 5,37 pontos percentuais em relação a 2024. Ao compilar os dados mensais de 2022 a 2025, a SMM constatou que essa participação mostrou uma clara tendência de alta ano a ano.

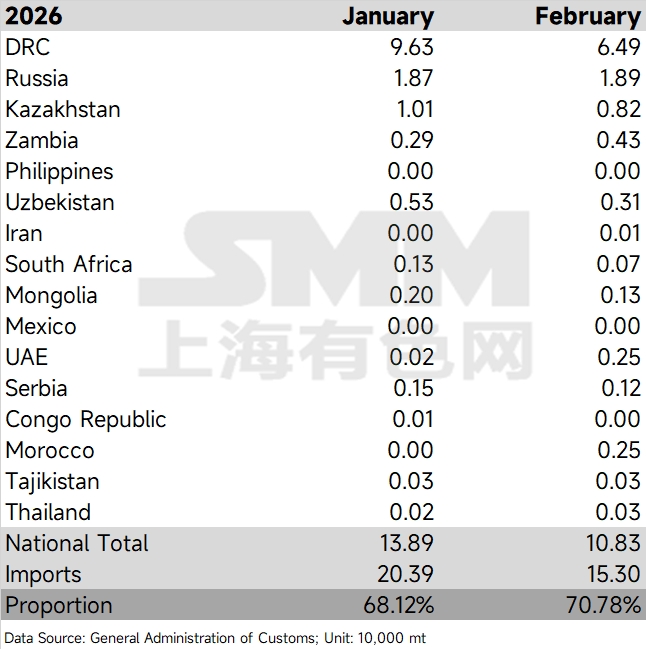

Em 2026, esse impulso se fortaleceu ainda mais. A participação nas importações dos principais países fornecedores atingiu 68,1% em janeiro e, em fevereiro, mesmo com as importações totais recuando para 153 mil t devido ao feriado do Ano-Novo Chinês, a participação ainda subiu na contramão da tendência, para 70,8%. Isso indicou que, em meio à forte volatilidade das relações de preços entre os mercados interno e externo e ao frequente fechamento da janela de importação após dezembro de 2025, a oferta de EQ continuou sendo o principal pilar do mercado chinês de cobre catódico importado.

A variável mais relevante do lado da oferta em 2026 veio da África. À medida que os EUA continuaram a drenar recursos globais de cobre catódico, o volume da oferta africana direcionada aos EUA se ampliou ainda mais sobre a base de 2025. Os comentários anteriores do mercado de que parte da produção da mina TFM da CMOC havia sido transferida para a gigante suíça de trading Mercuria para abastecimento direto ao mercado dos EUA já começaram a aparecer nos dados deste ano.

Tomando a RDC como exemplo, sua oferta para a China chegou a 96 mil t em janeiro de 2026, mas recuou para 65 mil t em fevereiro. Embora ainda ocupasse com folga a posição de maior fornecedora da China, tornou-se altamente provável que a participação do cobre catódico da RDC destinado à China seja diluída em meio à disputa global por recursos. Embora rumores de mercado indicassem que alguns desses pedidos possam ter enfrentado “inadimplência”, os dados atuais de importação mostraram que o volume de oferta africana que chegou à China foi de fato limitado, fazendo com que o diferencial de preços entre o cobre catódico EQ e o cobre registrado continuasse a se estreitar. As observações indicaram que a oferta da Rússia e do Cazaquistão permaneceu relativamente estável, com volumes em linhas gerais próximos às médias mensais de importação de 2025 (as importações mensais médias da China da Rússia e do Cazaquistão em 2025 foram de 18,3 mil t e 9,4 mil t, respectivamente). Espera-se que o volume sob contratos de longo prazo para esse fornecimento não apresente queda significativa em 2026 em comparação com 2025. Olhando para março, embora a janela de importação tenha se aberto em fevereiro, espera-se que seja difícil aumentar substancialmente, no futuro, a oferta que chega à China devido a fatores como logística e transporte na África. Além disso, se o enxofre continuar apertado e afetar a produção por via úmida na África, espera-se que a oferta destinada à China permaneça restrita no futuro.

![A redução dos riscos geopolíticos impulsionou os preços do cobre, e a estrutura de contango continuou à medida que o diferencial de preços diminuiu [Comentário da SMM sobre cobre BC]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)