Comunicado à imprensa, 23 de março de 2026

De acordo com dados da Alfândega da China:

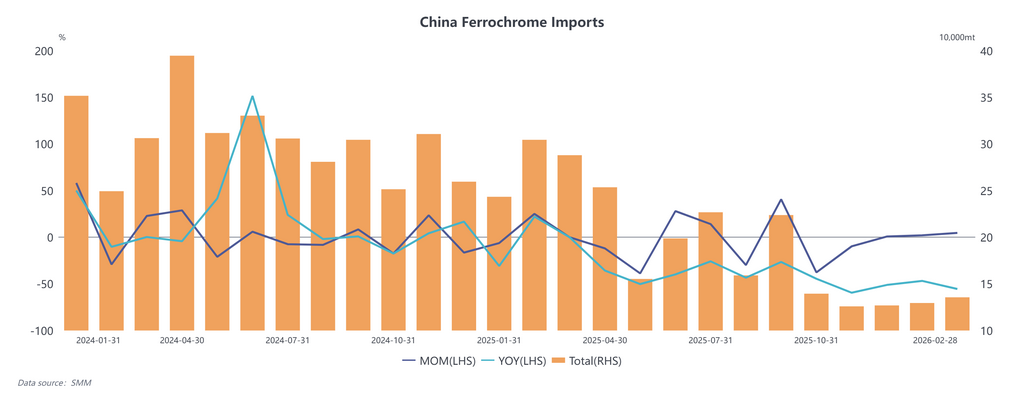

Em janeiro de 2026, a China importou um total de 129,5 mil toneladas métricas de ferrocromo de alto carbono, alta de 2,1% em relação ao mês anterior e queda de 46,8% na comparação anual. Desse volume, as importações da África do Sul totalizaram 300 toneladas métricas, recuo de 74,7% em relação ao mês anterior, enquanto as importações do Cazaquistão chegaram a 86,9 mil toneladas métricas, queda de 3,4% em relação ao mês anterior.

Em fevereiro de 2026, as importações totais de ferrocromo de alto carbono pela China somaram 135,6 mil toneladas métricas, alta de 4,7% em relação ao mês anterior e queda de 55,5% na comparação anual. As importações da África do Sul foram de 40,4 mil toneladas métricas, e as do Cazaquistão atingiram 88,6 mil toneladas métricas, queda de 17,7% em relação ao mês anterior.

No acumulado de janeiro a fevereiro de 2026, a China importou ao todo 265,1 mil toneladas métricas de ferrocromo de alto carbono, queda de 51,6% em relação ao mesmo período do ano anterior. Por origem, as importações da África do Sul somaram 40,7 mil toneladas métricas, queda anual de 83,3%; as do Cazaquistão totalizaram 158,4 mil toneladas métricas, recuo anual de 19,7%.

A Eskom, empresa estatal de energia da África do Sul, ofereceu uma tarifa temporária preferencial de eletricidade de 87 centavos sul-africanos por quilowatt-hora aos principais produtores de cromo, incluindo Glencore e Samancor, ajudando as fundições locais de ferrocromo a retomar e ampliar a produção. A Eskom também afirmou que está avançando com uma política tarifária de 62 centavos sul-africanos por quilowatt-hora para revitalizar o setor doméstico de ferrocromo. Ainda assim, a recuperação da produção sul-africana continua limitada. A Glencore indicou recentemente que certos termos nas negociações em andamento são inaceitáveis, o que pode levar a atrasos intermitentes na retomada de suas fundições de ferrocromo. Ao mesmo tempo, a Samancor segue avançando com a redução de sua força de trabalho. Em termos gerais, a oferta sul-africana de ferrocromo permanecerá contida, mantendo as importações chinesas de ferrocromo em um nível relativamente baixo por enquanto.

![Produção Semanal de Magnésio e Taxas de Operação Mantiveram-se Estáveis, Tendências de Estoque Divergiram [Dados Semanais de Magnésio SMM]](https://imgqn.smm.cn/usercenter/NPpAM20251217171723.jpeg)

![[SMM Analysis] Demand Resilience Persists at the End of Peak Season, Stainless Steel Social Inventory Continues Destocking](https://imgqn.smm.cn/usercenter/vbcyk20251217171723.jpeg)

![Padrão Fraco de Oferta e Demanda, Mercado de Magnésio Flutuou em Baixa no Geral Esta Semana [Revisão Semanal de Magnésio SMM]](https://imgqn.smm.cn/usercenter/tfLay20251217171725.jpg)