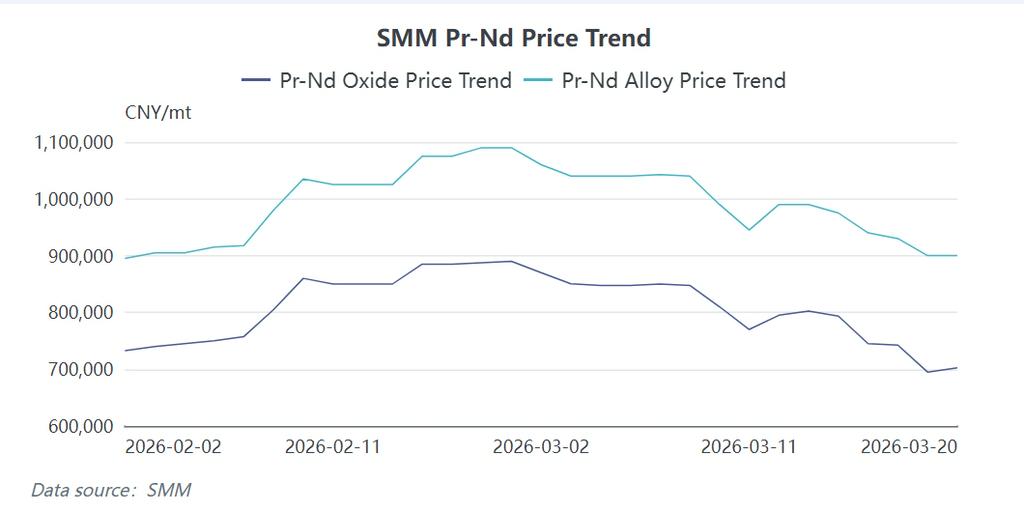

Notícias SMM: Em 20 de março de 2026, o preço de mercado do metal de praseodímio-neodímio (Pr-Nd) na China estabilizou temporariamente em 890.000–910.000 RMB/tonelada. No entanto, uma análise de todo o mês mostra uma trajetória de queda contínua. Em comparação com o pico de 1,1 milhão de RMB/tonelada em 28 de fevereiro, os preços despencaram 200.000 RMB/tonelada em apenas três semanas, o que representa uma queda de 18,18%. Embora essa correção tenha sido influenciada por múltiplos fatores — incluindo tensões macrogeopolíticas e expectativas moderadas de crescimento global —, o principal fator, desconsiderando o sentimento de curto prazo, é a contração substancial da demanda final por Pr-Nd. Como “barómetro” da cadeia da indústria de ímanes permanentes de terras raras, a saúde das aplicações a jusante determina diretamente a velocidade de absorção das matérias-primas a montante. Este artigo utiliza o Modelo de Cálculo da Demanda Terminal de Pr-Nd da SMM para analisar a lógica da demanda em 2026 em três setores centrais — veículos de nova energia (NEVs), veículos com motor de combustão interna (ICE) e energia eólica —, explicando o atual dilema de oferta e demanda enfrentado pelo mercado de ímanes NdFeB e pelo mercado mais amplo de Pr-Nd.

I. Veículos de Nova Energia (NEVs): divergência estrutural em meio à desaceleração do crescimento

Os motores de tração dos NEVs continuam a ser a base absoluta da demanda por Pr-Nd, respondendo por quase metade de todo o consumo de ímanes NdFeB de alto desempenho. No entanto, em 2026, num contexto de intensificação das fricções geopolíticas e de pressão macroeconómica, a era de crescimento explosivo do setor de NEVs chegou ao fim, dando lugar a uma desaceleração significativa.

Segundo dados da Associação Chinesa de Fabricantes de Automóveis (CAAM), a produção de NEVs em janeiro de 2026 foi de 1,041 milhão de unidades, uma forte queda mensal de 39% e um ligeiro aumento anual de 2,5%. A produção caiu ainda mais em fevereiro, para 900.000 unidades, baixa de 13,5% em relação ao mês anterior e alta de apenas 1,3% em termos anuais. Esses números indicam claramente que, após anos de expansão exponencial, o mercado doméstico está se aproximando do seu teto. O modelo da SMM prevê que o crescimento geral dos NEVs em 2026 desacelerará para 14%, com o crescimento das vendas domésticas limitado a 5%, enquanto o crescimento das exportações poderá atingir 60% O principal motivo dessa dinâmica de “frio no mercado interno, quente no exterior” é que a taxa de penetração doméstica dos NEVs se aproximou de 50% em 2025, superando pela primeira vez os veículos com motor a combustão interna (ICE), com a produção total atingindo a enorme base de 16,08 milhões de unidades. Manter um hiper crescimento de dois dígitos sobre uma base tão grande está cada vez mais difícil, levando o mercado a uma fase de competição por estoque e crescimento moderado.

Em contraste, as exportações tornaram-se o principal motor do volume de produção. Por um lado, a alta dos preços do petróleo em certas regiões no exterior ampliou as vantagens de custo dos NEVs. Por outro, as montadoras chinesas, apoiadas por uma cadeia de suprimentos abrangente, mantêm custos de fabricação extremamente baixos. Mesmo considerando tarifas e logística, seus veículos continuam altamente competitivos nos mercados internacionais, conquistando forte preferência dos consumidores.

Quanto à estrutura dos veículos, projeta-se que, em 2026, a proporção entre veículos elétricos a bateria (BEVs) e veículos elétricos híbridos plug-in (PHEVs) será de 64,55% contra 35,45%. Embora a participação dos híbridos tenha aumentado, sua necessidade de motores de tração garante que a demanda rígida por materiais magnéticos permaneça intacta. Espera-se que a proporção entre automóveis de passeio e veículos comerciais permaneça estável em aproximadamente 80% contra 20%. Em termos de consumo específico (dosagem por unidade), os automóveis de passeio consomem cerca de 2,5–4,5 kg de aço magnético por veículo, enquanto os veículos comerciais, devido às maiores exigências de carga e potência, consomem entre 5–7,5 kg. Cálculos abrangentes estimam que o consumo total de ímãs NdFeB no setor de NEVs em 2026 atingirá 80.000 toneladas, um aumento de 12% em relação às 71.047 toneladas de 2025. Embora o volume total ainda esteja crescendo, essa taxa de crescimento empalidece em comparação com os 30%–50% observados em anos anteriores. Essa diferença entre as expectativas históricas e a realidade atual é um dos principais fatores que induzem a correção de preços.

II. Veículos com Motor a Combustão Interna (ICE): leve contração em um mercado de estoque

Sob o impacto da onda de eletrificação, o mercado tradicional de veículos ICE passa por um declínio irreversível. Embora sua contribuição para a demanda de NdFeB seja menor que a dos NEVs, ela continua sendo uma base relevante.

Dados da CAAM mostram que a produção de veículos a combustão interna em janeiro de 2026 foi de 1,409 milhão de unidades, queda de 22% em relação ao mês anterior e de 18% na comparação anual. Em fevereiro, a produção caiu ainda mais, para 1,142 milhão de unidades, recuo de 19% em relação ao mês anterior e de 21% na comparação anual. Essa tendência de dupla queda por dois meses consecutivos confirma a contínua compressão da participação de mercado dos veículos a combustão. A SMM projeta que a produção de veículos a combustão em 2026 cairá 6%, com produção anual total de aproximadamente 17,074 milhões de unidades.

O consumo de NdFeB em veículos a combustão concentra-se principalmente nos sistemas de direção elétrica assistida (EPS) e em vários micromotores. Com base nas premissas do modelo: a penetração de EPS em veículos a combustão é de 89%; o número médio de micromotores por veículo é 60; e a taxa de penetração de NdFeB nesses micromotores é de 31%. Em termos de consumo específico, cada unidade de EPS consome aproximadamente 0,147 kg de NdFeB, e cada micromotor consome cerca de 10 g. Com base nesses parâmetros, o consumo total de NdFeB no segmento de veículos a combustão em 2026 é estimado em 5.410 toneladas, queda de 1,04% em relação a 2025.

Do ponto de vista do suporte de preços, como o uso de material magnético por veículo a combustão é relativamente baixo e as aplicações são, em sua maioria, componentes padronizados maduros, os compradores tendem a adotar uma estratégia de "compra conforme a necessidade". Eles são menos sensíveis às flutuações dos preços das matérias-primas do que o setor de NEVs. Consequentemente, o segmento de veículos a combustão nem fornece forte impulso de alta nem oferece um piso sólido durante quedas de preços. Sua leve contração da demanda agrava ainda mais o pessimismo do mercado.

III. Energia Eólica: Duplo Impacto dos Ajustes no Ritmo de Instalação e das Mudanças Tecnológicas

O setor de energia eólica já foi outro polo de crescimento da demanda por NdFeB, especialmente os parques eólicos offshore, que dependem fortemente de motores de acionamento direto por ímã permanente de alto desempenho. No entanto, os dados do início de 2026 revelam uma fadiga significativa nesse setor.

Segundo a Administração Nacional de Energia (NEA), a nova capacidade instalada de energia eólica na China foi de 5,6 GW em janeiro de 2026, uma queda impressionante de 85% em relação ao mês anterior e um aumento de apenas 4% na comparação anual. Em fevereiro, as novas instalações somaram 4,2 GW, queda adicional de 25% em relação ao mês anterior e recuo de 54% na comparação anual. A queda abrupta das instalações no início do ano é atribuída a vários fatores: limitações de construção no inverno nas regiões do norte, processos de aprovação mais longos para alguns projetos offshore e gargalos de curto prazo na capacidade de absorção da rede elétrica.

Mais criticamente, há um ajuste estrutural nas rotas tecnológicas. A SMM prevê que o crescimento geral das instalações de energia eólica em 2026 será de apenas 2%, acompanhado de mudanças internas significativas. Espera-se que a participação das turbinas de acionamento direto caia de 10% em 2025 para 9%, enquanto a das turbinas semidiretas recuará de 30% para 25%. Por trás dessa mudança está uma escolha racional dos fabricantes de equipamentos originais (OEMs) sob pressão de custos. Como os preços das terras raras permanecem elevados, a desvantagem de alto custo das soluções de acionamento direto por ímã permanente se intensifica. Alguns projetos eólicos onshore estão reavaliando a viabilidade de tecnologias sem ímã permanente, como geradores de indução duplamente alimentados, ou redesenhando modelos para reduzir a dependência de terras raras pesadas. Além disso, embora os parques eólicos offshore ainda utilizem predominantemente esquemas com ímã permanente, seu ritmo de entrada em operação é limitado pela complexidade da construção de engenharia marítima, tornando improvável uma expansão explosiva no curto prazo.

Com base em premissas de consumo de 670 toneladas/GW para turbinas de acionamento direto e 175 toneladas/GW para turbinas semidiretas, combinadas com as previsões de instalação e as mudanças no mix tecnológico, a SMM calcula que o consumo total de NdFeB no setor de energia eólica em 2026 será de apenas 9.570 toneladas. Isso representa uma queda acentuada de cerca de 34% em relação às 14.504 toneladas consumidas em 2025. Essa redução surpreendente elimina diretamente milhares de toneladas de demanda potencial, atuando como um “acelerador” para a recente queda dos preços de Pr-Nd. A estagnação da demanda do setor eólico não apenas reflete a volatilidade de curto prazo da indústria, mas também revela que as aplicações a jusante estão acelerando a busca por tecnologias alternativas em um ambiente de custos elevados.

Conclusão

Em resumo, a forte queda dos preços de Pr-Nd no 1º trimestre de 2026 é o resultado da convergência entre a desaceleração do crescimento dos NEVs, a retração dos volumes de veículos a combustão interna e a queda abrupta da demanda por energia eólica. Embora as exportações de NEVs tenham acrescentado algum volume incremental, isso não foi suficiente para compensar a enorme lacuna criada pela mudança no crescimento doméstico e pelas perdas no setor eólico. A fraqueza da demanda final foi transmitida aos fabricantes de ímãs do segmento intermediário, levando à redução das taxas de operação e ao congelamento das intenções de compra de matérias-primas, o que forçou os preços a montante de óxidos e metais a continuar tocando o fundo em busca de um novo equilíbrio.

Devido a limitações de espaço, este artigo aprofundou apenas os setores de transporte e energia. Na próxima parte desta série, voltaremos nossa atenção para os setores mais fragmentados, porém volumosos, de eletrônicos de consumo e linha branca. Vamos nos concentrar nas demandas de atualização de eficiência energética de aparelhos de ar-condicionado e máquinas de lavar, na situação de recuperação de celulares, laptops, tablets e smartwatches, e nas mudanças marginais em indústrias relacionadas ao mercado imobiliário, como elevadores e ferramentas elétricas. Somente ao esclarecer de forma abrangente o verdadeiro mapa de demanda de cada subsetor poderemos prever com precisão a trajetória do mercado de Pr-Nd em 2026.